O veste bună. Creşterea de 5% pe an care să ne ajute să reducem decalajele de dezvoltare faţă de economiile dezvoltate - provocarea lansată de Ziarul Financiar - s-a dovedit că este posibilă, chiar şi pe vreme de criză. Vestea proastă - în acest moment doar 10% din motorul economiei poate să “ducă“ la o asemenea turaţie. Pe ce mă bazez când spun asta? Chiar pe statistici!

Pornim de la primele 10.000 de companii din economie, în ordinea cifrei de afaceri din 2013, până la minimum 2 milioane de euro. În acest fel, o creştere de 5% chiar reprezintă un indicator real de dezvoltare a afacerii! Mai ales dacă e de la an la an!

Interogarea bazei de date a fost simplă - mai întâi am reţinut companiile care şi-au crescut vânzările cu minimum 5% an de an începând cu 2008 până in 2013. La final, au rămas...1.080 de companii.

Din aceste 1.080 de companii, 70% au acţionariat majoritar român (le-am numit “rezidenţi“), 30% sunt cu acţionariat majoritar străin (“nerezidenţi“). Întrucât sănătatea unei afaceri nu se opreşte la vânzări, ci trebuie să se reflecte in profit, pasul următor a fost să analizăm câte din cele 1.080 de companii au raportat un profit net în 2013 mai mare sau măcar egal cu cel din 2008? Şi aşa am ajuns la 927 de companii. Structura, constantă - 71%, rezidenţi, 29% nerezidenţi.

La nivel macro, o economie dă semne bune când creşte locurile de muncă. Dacă am vrea să vedem, din cele 927 de companii, câte au avut în 2013 cel puţin acelaşi număr de salariaţi ca în 2008? Am rămâne cu 848. Din care aproape 72% - rezidenţi.

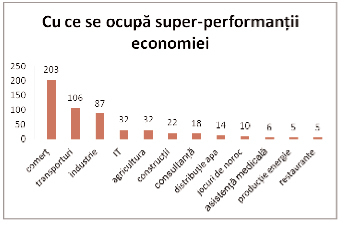

Dar cu se ocupă super-performanţii economiei? Sau care e CAEN-ul lor principal?

Aici am urmărit doar acele domenii de activitate care au adunat cel puţin cinci companii. Şi aşa am rămas doar la 540 companii (64% din cele 848) - vezi graficul de mai jos.

Când vorbim de domeniile în care activează companiile cu o crestere sănătoasă (cifra de afaceri, profit si număr de angajaţi) vorbim, de fapt, de câţiva performeri. Spre exemplu, la transporturi, campion absolut este transportul rutier de mărfuri, cu cele mai multe companii (86) din cele 848. Deci, pentru 10% din cei mai performanţi, camionul e mijlocul de câştig. Explicabil, atâta timp cât comerţul e scopul principal al economiei noastre!

Scopul scuză ... mijlocul de transport şi ajută comerţul cu carburanţi, veţi zice. Aşa ar trebui să fie, dar doar patru firme tip “PECO“ au răspuns criteriilor noastre (toţi rezidenţi).

Cei mici par într-adevăr să fie performerii comerţului. La capitolul farmacii (29 de companii din cele 203) sau magazine nespecializate, predominant de produse alimentare (25 de companii), nu marile lanţuri predomină, ci tot jucătorii locali.

Daţi-mi voie să vă spun apoi că industria e de-a dreptul sublimă - doar 15 întreprinderi din automotive (de notat că de pe platforma de la Mioveni a intrat în eşantion doar uzina de cutii de viteze, Dacia fiind descalificată pentru o cădere a CA în 2012), 13 de producţie şi prelucrare carne, 10 de tăierea şi rindeluirea lemnului, 10 producţie de material plastic, iar 10 fac pâine şi patiserie (am enumerat aici doar domenii cu peste 10 întreprinderi). Văzând aceste cifre, cred că ar trebui să luăm considerare că, pe partea de componente auto, predomină producţia în lohn, deci creşterea şi descreşterea nu este atât sub controlul filialelor locale. Referitor la celelelate domenii pe care le-am amintit (lemn, pâine, carne), simplul fapt că apar “atât de multe“ companii ar trebui semnalat în primul rând ca o performanţă de transparenţă.

Statistica nu trebuie privită însă cu prejudecăţi. Spre exemplu, poate e surprinzător, dar din cele 10 întreprinderi care-şi raportează performanţa în tăierea lemnului, 9 sunt rezidenţi.

Statistica nu trebuie privită însă cu prejudecăţi. Spre exemplu, poate e surprinzător, dar din cele 10 întreprinderi care-şi raportează performanţa în tăierea lemnului, 9 sunt rezidenţi.

Dar dacă tot suntem la capitolul surprize - în secţiunea construcţii, avem 6 companii care raportează performanţă din lucrări de construcţii de drumuri şi autostrăzi. Poate doar drumuri, pentru că lipsesc numele grele pe care le ştie toată lumea. Şi da, toate cele 6 sunt “rezidenţi“. În rest, în ultimii şase ani, se pare că apa a venit mai scumpă, energia neconvenţională a început să se învârtă (din cinci companii care au indeplinit criteriile, patru sunt nerezidenţi), spitalele private sunt mai sănătoase (şi toate cele 6 companii sunt rezidenţi), iar la restaurante meniul a fost mai consistent (din cinci restaurante, unul e nerezident). Şi, în general, am făcut pariuri (din 10 firme de pariuri, 8 sunt rezidenţi).

Spunem deseori că pariul câştigător e agricultura şi IT. Statistica noastră confirmă potenţialul. Avem 27 de firme care cultivă “cereale (exclusiv orez), plante leguminoase şi plante producătoare de seminţe oleaginoase“, din care 25 sunt rezidenţi. În analiza noastră au mai ieşit cinci companii care se ocupă cu creşterea păsărilor. Şi cam atât a fost capitolul agricultură. Referitor la IT, avem 24 de companii care produc soft la comandă (software orientat către client), din care 17 sunt nerezidenţi. Cârcotaşii ar putea spune că în ţara asta cu atâta talent dovedit pentru IT, greu reuşeşti să te orientezi spre ceea ce vrea clientul.

Dar acum nu mai e vreme de cârcotaşi. E vremea să ne gândim cum schimbăm modelul acestei economii, cum identificăm motoarele puternice si pârghiile economice si fiscale astfel încât să avem o creştere pentru majoritatea companiile de ... hai, poate nu 5%, dar măcar 3%! Cum reuşim să aducem jucătorii nu doar să raporteze vânzări mai mari, ci şi profit mai mare ori mai multe locuri de muncă?

PS. Am stat şi am reevaluat puţin situaţia. În definitiv, greii economiei n-au intrat în selecţia dură de mai sus din cauza unor oscilaţii ale cifrei de afaceri (spre exemplu, la Petrom, în 2009 şi în 2013). Dar dacă am folosi un artificiu? Dacă am întreba aşa - cine şi-a crescut vânzările cu minimum 28% în 2013 faţă de 2008 (echivalent cu un procent mediu anual de creştere de 5%)? Din 10.000 companii, au răspuns “pozitiv“ 5.692, din care 4.170 au avut şi profitul net mai mare 2013vs.2008, din care 3.396 şi-au crescut şi numărul de salariaţi. Iar din aceştia, 2.569 sunt rezidenţi. Parcă altfel sună statistica, nu?

E drept că a fost şi criză, dar cum credeţi că ar arăta o analiză asemănătoarte peste alţi şase ani, dacă nimic nu se va schimba începând de acum?

Pentru cei care sunt curioşi să vadă ce a mai făcut eşantionul de 10.000 de întreprinderi, să vadă, spre exemplu, câte sÐau îndatorat să iasă in criză, recomand prezentarea Statioşka.

Notă - dintr-un eşantion iniţial de 10.000 de companii (primele din economie în funcţie de cifra de afaceri in 2013), s-au selectat companiile care, în perioada 2008-2013 au înregistrat creşterea CA cu min. 5% în fiecare an, au avut profit net 2013 ³ profit net 2008 şi nr. mediu salariaţi 2013 ³ nr. mediu salariaţi 2008. Aceste companii au fost ulterior împărţite pe domenii de activitate în funcţie de CAEN-ul lor principal.