Mihai Bobocea, purtător de cuvânt al Asociaţiei pentru Pensiile Administrate Privat din România (APAPR), a realizat o analiză comparativă cu privire la rezultatul acumulării totale din Pilonul II de pensii private faţă de performanţa unui depozit bancar. Pentru „românul mediu” care a contribuit lună de lună la Pilonul II din mai 2008 până în octombrie 2020, au fost virate în fondul său de pensii private obligatorii 150 de contribuţii brute, în valoare totală de 16.591 RON. Din aceste contribuţii, „administratorul mediu” a dedus comisioane totale din contribuţii în valoare de 336 RON, apoi a investit continuu sumele rezultate. Din activul net lunar a mai fost dedus şi al doilea comision, în valoare totală de 445 RON.0

"Aşadar, avem contribuţii totale de 16.591 RON şi comisioane totale de 781 RON. Investind banii participanţilor, <fondul mediu> de pensii private a realizat un activ mediu net de 21.080 RON, adică atât are în contul personal <românul mediu> la 31 octombrie 2020. Suma corespunde unui câştig brut total (comisioane incluse) de 5.270 RON, adică unui câştig net total (fără comisioane) de 4.489 RON", scrie Mihai Bobocea.

Citiţi mai jos opinia integrală:

Una din întrebările frecvente pe care le primim în legătură cu rezultatele investiţionale ale fondurilor de pensii private obligatorii (Pilonul II) se referă la comparaţia cu diverşi alţi indicatori economici. În materialul precedent am tratat comparaţia dintre randamentul Pilonului II (calculat conform tuturor standardelor profesionale internaţionale) şi rata inflaţiei.

În acest articol voi compara rezultatul acumulării totale din Pilonul II de pensii private cu performanţa unui depozit bancar. Altfel spus, dacă în loc să contribui la Pilonul II aş fi depus aceeaşi sumă la bancă şi aş fi acumulat dobândă cu capitalizare, care instrument ar fi fost mai profitabil pentru mine ca persoană fizică, Pilonul II sau depozitul bancar? Încep cu câteva precizări metodologice esenţiale pentru a ilustra rigurozitatea statistică a cifrelor prezentate mai jos.

Am folosit salariul mediu brut pe economie (sursa: Institutul Naţional de Statistică) şi nivelul istoric al ratei contribuţiilor la Pilonul II, considerând că persoana are un istoric complet de muncă şi respectiv contribuţii din mai 2008 (startul Pilonului II) până în octombrie 2020 (cele mai recente date disponibile), adică 150 de contribuţii lunare. Din fiecare contribuţie lunară brută am dedus nivelul comisionului practicat din contribuţie, apoi am convertit suma rezultată în unităţi de fond la valoarea unităţii (sursa: Autoritatea de Supraveghere Financiară) din data de 20 a fiecărei luni (conform legislaţiei, dar şi practicii viramentelor făcute de Casa Naţională de Pensii Publice către fondurile de pensii). Am acumulat numărul de unităţi de fond şi apoi le-am actualizat valoarea la nivelul de la finele perioadei, respectiv 31 octombrie 2020. Important de reţinut: calculul este net de comisionul practicat din activul net, acesta fiind deja reflectat în valoarea zilnică a unităţii de fond. Separat, am calculat comisionul total din activul net perceput de fondurile de pensii (date efective) şi am estimat pe baza acestuia nivelul individual.

Similar, pentru a simula acumularea în depozitul bancar, am folosit acelaşi nivel al contribuţiei brute ca şi la Pilonul II, la care am calculat dobândă şi acumulare lunară cu capitalizare (inclusiv dobândă la principalul istoric) folosind rata medie a dobânzii calculată de Banca Naţională a României pentru depozitele noi în RON disponibile populaţiei. La final, am comparat suma netă acumulată în Pilonul II cu cea acumulată în depozitul bancar, precum şi câştigurile calculate faţă de suma virată la Pilonul II, respectiv depusă la bancă. O ultimă precizare importantă: în timp ce calculul la Pilonul II este deja net de toate comisioanele percepute, în cazul depozitului bancar suma acumulată ar putea fi supusă unor comisioane suplimentare, imposibil însă de estimat într-un calcul statistic mediu.

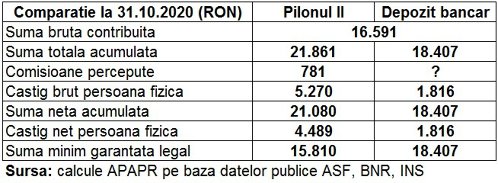

Figura1. Tabel acumulare P2 versus depozit bancar

Să trecem la rezultate. Pentru „românul mediu” care a contribuit lună de lună la Pilonul II din mai 2008 până în octombrie 2020 au fost virate în fondul său de pensii private obligatorii 150 de contribuţii brute, în valoare totală de 16.591 RON. Din aceste contribuţii, „administratorul mediu” a dedus comisioane totale din contribuţii în valoare de 336 RON, apoi a investit continuu sumele rezultate. Din activul net lunar a mai fost dedus şi al doilea comision, în valoare totală de 445 RON. Aşadar, avem contribuţii totale de 16.591 RON şi comisioane totale de 781 RON. Investind banii participanţilor, „fondul mediu” de pensii private a realizat un activ mediu net de 21.080 RON, adică atât are în contul personal „românul mediu” la 31 octombrie 2020. Suma corespunde unui câştig brut total (comisioane incluse) de 5.270 RON, adică unui câştig net total (fără comisioane) de 4.489 RON.

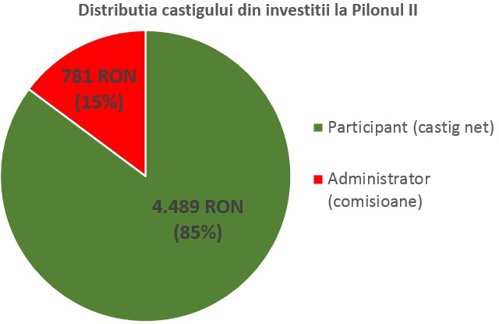

Cu alte cuvinte, administratorii Pilonului II au primit în gestiune nişte bani, pe care i-au investit şi din care au dedus comisioane. Cum se împarte câştigul realizat din aceste investiţii între administratori şi participanţi? Calculăm simplu pe baza datelor de mai sus: din 5.270 RON (câştig brut realizat din investiţii), administratorul fondului a încasat comisioane totale de 781 lei (15% din rezultat), iar participantul persoană fizică se bucură de un câştig net de 4.489 RON (85% din rezultat).

Figura 2. Grafic 85%-15%

Să trecem la calculul aferent depozitului bancar. Cele 150 de contribuţii corespondente sumelor din Pilonul II, adică 16.591 RON, le-am „depus” lunar în depozite bancare în RON şi, după calculul compus al dobânzii, am ajuns la o sumă acumulată totală de 18.407 RON, adică un câştig brut de 1.816 RON. Reamintesc, nu pot fi luate în calcul comisioanele bancare evident aplicabile acestor operaţiuni, care diferă prea mult şi pentru care nu există calcule statistice medii istorice. Astfel, eu personal consider mai corect să comparăm câştigul brut din Pilonul II (şi nu câştigul net) cu câştigul aferent depozitului bancar. Pentru rigurozitate însă voi prezenta ambele comparaţii, lăsând cititorii să-şi formeze propria opinie.

Trăgând linie, la Pilonul II avem un câştig brut individual de 5.270 RON, de 2,9 ori mai mare decât câştigul brut de 1.816 RON aferent acumulării într-un depozit bancar. Dacă ne referim la situaţia netă de comisioane la Pilonul II, avem un câştig net individual de 4.489 RON, de 2,5 ori mai mare decât câştigul brut bancar.

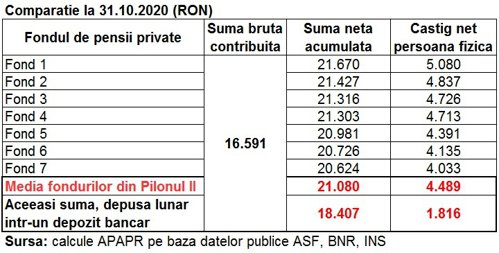

Câteva precizări privind diferenţa de performanţă dintre cele 7 fonduri de pensii de Pilon II. În primul rând, nu este vocaţia APAPR şi nici scopul materialului de faţă să ilustreze care fonduri de pensii au fost mai performante decât altele, ci să prezentăm rezultate statistice medii relevante pentru diverse comparaţii. De aceea, mai jos am prezentat cele 7 fonduri fără a le preciza numele şi administratorul. Observăm din cifre o diferenţă de performanţă de 26% între cel mai performant fond de Pilon II şi cel mai puţin performant, adică un câştig mediu net generat pentru participant de 5.080 RON faţă de 4.033 RON (şi faţă de media Pilonului II de 4.489 RON). Chiar şi aşa, toate fondurile de Pilon II prezintă rezultate cel puţin duble pe toată perioada de funcţionare faţă de depozitul bancar.

Figura 3. Tabel acumulare 7 fonduri vs. depozit bancar

Comparaţia Pilon II vs. depozit bancar nu ar fi completă fără alte câteva precizări care să reflecte avantajele, respectiv dezavantajele relative ale celor produse financiare comparate: 1) La Pilonul II acumularea se face automat, fără efort pentru persoana fizică (angajatorul virează CAS, din care CNPP virează o parte la fondul de pensii, care investeşte sumele), în timp ce mersul lunar la bancă (sau depunerea online a sumelor respective) presupune un efort de timp şi disciplină deloc neglijabile pentru persoană. De aici reiese un avantaj clar al Pilonului II: acumularea automată, fără efort, de sume suplimentare. Pentru mai bine de jumătate din români, Pilonul II reprezintă de fapt singura sursă de acumulare financiară, cei mai mulţi neavând resursele sau disciplina pentru economisire lunară în alte instrumente financiare; 2) Sumele din depozitele bancare (principal plus dobândă) sunt garantate integral în limita a 100.000 EUR, în timp ce la Pilonul II garanţia acoperă contribuţiile nete (principal minus comisioane). Pentru „românul mediu” din calculele de mai sus, faţă de o sumă iniţială de 16.591 RON, Pilonul II îi garantează o sumă minimă de 15.810 RON (suma disponibilă în realitate fiind însă de 21.080 RON), în timp ce depozitul bancar îi garantează o sumă fixă de 18.407 RON. Avantaj aparent la depozitul bancar, însă funcţionarea impecabilă a Pilonului II timp de aproape 13 ani reprezintă o carte de vizită mai mult decât onorabilă pentru sumele acumulate mai degrabă decât pentru suma minimă garantată legal.

Închei spunând foarte clar că toate calculele istorice de mai sus se bazează exclusiv pe date statistice ale ASF, BNR, INS disponibile publicului, astfel că oricine şi oricând poate replica rezultatele dacă are la dispoziţie un Excel şi (destul de mult) timp şi răbdare disponibile.

Opinia a fost publicată pe Project-E şi a fost trimisă către ZF de Mihai Bobocea.