Articolul face parte dintr-o serie de analize despre provocările banking-ului în acest deceniu, realizate de dr. Andrei Rădulescu, Director Analiză Macroeconomică, Banca Transilvania şi publicate pe Blogul BT.

Una din provocările cu care se confruntă sectorul bancar (mondial şi european) în prezent este reprezentată de acumularea unui nivel ridicat de exces de lichiditate (ceea ce reprezintă un cost de oportunitate pentru bănci, mai ales în contextul nivelului redus la ratelor de dobândă), evoluţie determinată de o serie de factori:

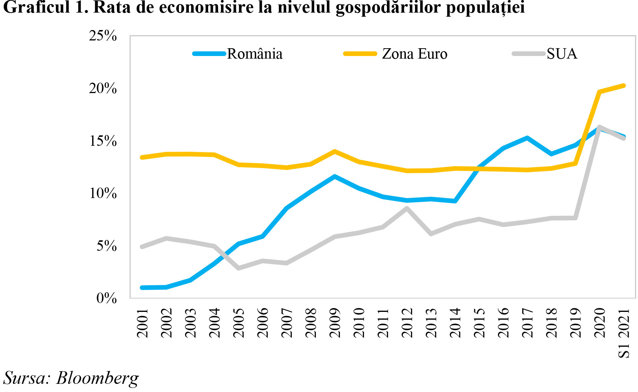

- nivelul ridicat al ratei de economisire a populaţiei (la maxime istorice, imediat după declanşarea pandemiei, aspect evidenţiat în graficul următor), susţinut şi de climatul pozitiv din sfera pieţei imobiliare (creşterea preţurilor activelor imobiliare, cu impact din perspectiva efectului de avuţie);

- tendinţa ascendentă pentru rezultatele financiare ale companiilor la nivel mondial, în contextul proceselor de creştere şi dezvoltare din sfera economiei reale, dar şi a încorporării progresului tehnologic şi operaţiunilor de consolidare (prin fuziuni şi achiziţii);

- gradul ridicat de reglementare (implementarea Basel III), care a avut impact din perspectiva activităţii de creditare (prudenţă fără precedent, pentru a evita un nou episod de ajustare, similar cu cel generat de declanşarea Marii Recesiuni);

- climatul pozitiv din sfera pieţei financiare şi intensificarea gradului de inovare financiară (inclusiv dezvoltarea sectorului bancar din umbră), factori care au determinat companiile să se orienteze spre surse de finanţare non-bancară;

Astfel, rata de economisire la nivelul populaţiei a crescut semnificativ atât în SUA (prima economie a lumii, cu o pondere de 25% din PIB-ul mondial), cât şi în Europa, spre niveluri record, după incidenţa pandemiei coronavirus, persistând la niveluri ridicate după eliminarea restricţiilor introduse pentru contracararea crizei sanitare, aspect evidenţiat în graficul următor.

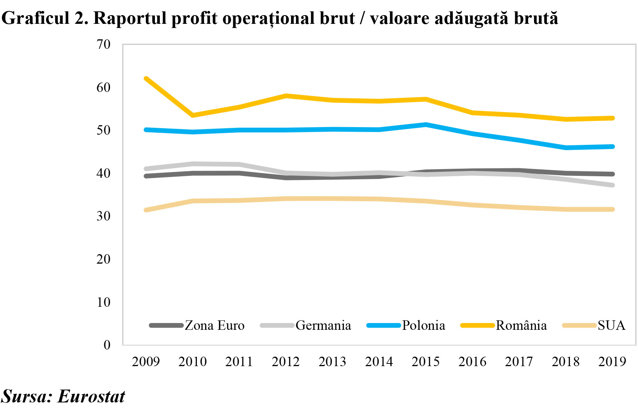

Totodată, profiturile companiilor s-au ameliorat semnificativ pe parcursul ciclului economic post-criză (până la declanşarea pandemiei), evoluţie susţinută de creşterea economiei reale (România a fost campioana proceselor de creştere, dezvoltare şi convergenţă pe parcursul ultimelor decenii), precum şi de nivelul ridicat al raportului profit brut din exploatare / valoare adăugată brută (în România, cu mult peste media Uniunii Europene, aspect evidenţiat în graficul următor).

Astfel, în România raportul dintre profitul operaţional brut şi valoarea adăugată brută a consemnat un nivel mediu de 55,7% în perioada 2009-2019, superior celor înregistrate în Polonia (49,1%), Germania (40%), Zona Euro (39,8%), Uniunea Europeană (40,4%) şi SUA (32,9%), după cum se poate observa în graficul următor.

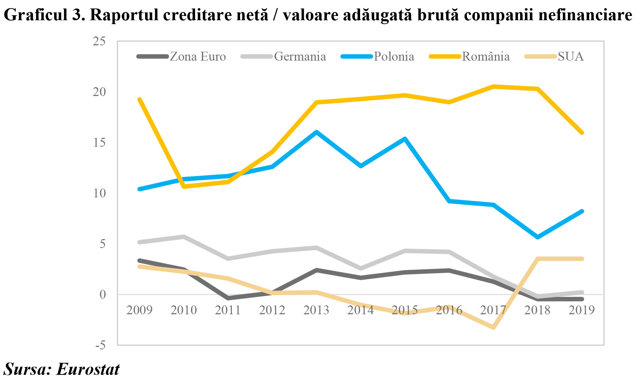

Pe de altă parte, creditarea netă a companiilor nefinanciare ca procent din valoarea adăugată brută a înregistrat niveluri reduse în cadrul ciclului economic post-criză, diminuându-se semnificativ în România în anul 2019, aspect evidenţiat în graficul următor.

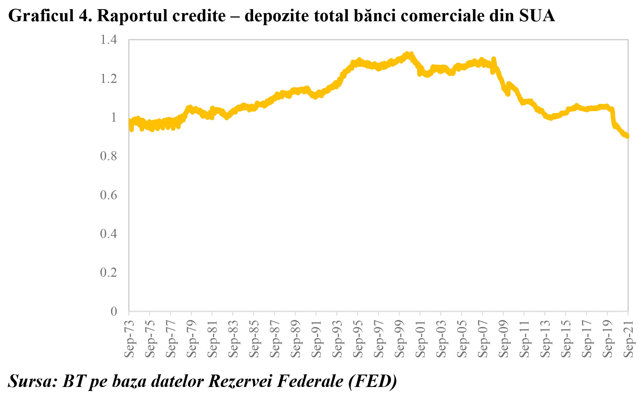

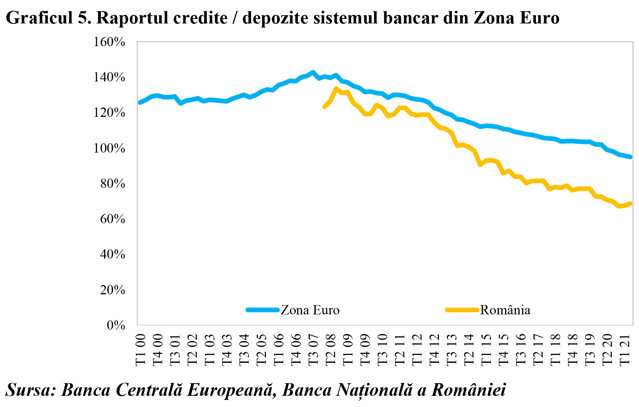

Astfel, raportul credite-depozite din sectorul bancar a scăzut semnificativ pe parcursul ultimelor trimestre (îndeosebi după incidenţa pandemiei), aspect evidenţiat în graficele de mai jos.

În SUA (prima economie a lumii, cu un PIB nominal de 20,9 trilioane dolari în anul pandemic 2020) raportul credite-depozite la nivelul tuturor băncilor comerciale din sistem se situează la aproximativ 90%, minim istoric, cel puţin din anii 1970 până în prezent, perioada pentru care sunt disponibile date de la Rezerva Federală.

În Zona Euro raportul credite-depozite s-a diminuat cu 7,1 puncte procentuale între finalul anului 2019 şi sfârşitul lunii iunie 2020, la 95%, nivel minim istoric, după cum se poate observa în graficul următor.

Nu în ultimul rând, în România raportul credite-depozite a înregistrat o tendinţă puternic descendentă pe parcursul ultimilor ani, spre un nivel de 69% la finalul semestrului I 2021 (în diminuare cu 4,2 puncte procentuale faţă de cel consemnat în decembrie 2019), aspect evidenţiat în graficul de mai jos.

Ca o concluzie a acestei analize subliniem faptul că excedentul de lichiditate permite băncilor din România creditarea economiei reale, dar o serie de factori extrinseci sectorului bancar sunt responsabili de nivelul redus al creditării: nivelul ridicat al creditului comercial (o sursă tradiţională de finanţare a companiilor din România); numărul ridicat al companiilor care nu sunt bancabile (conform analizei publicată de BNR la final de 2019 peste 244 mii firme (35,4% din total) aveau capitaluri proprii sub limita reglementată, iar 97% din acestea aveau capitaluri proprii negative); preferinţa companiilor multinaţionale pentru finanţare de la companiile mamă sau bănci din afara României; gradul redus de dezvoltare la nivelul pieţei de acţiuni şi pieţei de obligaţiuni corporate, cu toate că în perioada recentă se observă progrese; creşterea rolului finanţării prin intermediul fondurilor europene în cadrul ciclului economic postc-criză, tendinţă care va continua să se manifeste şi în ciclul economic post-pandemie.