Având în vedere discuţiile din Parlament privind legea de conversie a creditelor în franci elveţieni la cursul istoric, ZF a solicitat săptămâna trecută Băncii Naţionale o analiză privind evoluţia în timp a unui credit ipotecar pe 30 de ani, luat în ianuarie 2006 în franci elveţieni, euro şi lei. Valoarea creditului analizat este de 60.000 de euro, echivalent franci şi lei.

Analiza a fost împărţită în două, respectiv ce a plătit fiecare până acum din ianuarie 2006 până în septembrie 2016 şi ce se va plăti până în final, anul 2035.

BNR a luat în considerare plăţi constante.

Cele şase alimente pe care trebuie să le evitaţi cu orice preţ

Pentru comparaţie, reamintesc evoluţia cursurilor valutare: din ianuarie 2006 până la 30 septembrie 2016 cursul francul elveţian faţă de leu a crescut cu 73% (1 ianuarie 2006 – cursul CHF/leu a fost de 2,3645 lei; cursul la 30 septembrie 2016 a fost de 4,1041 lei/CHF), iar cursul euro faţă de leu a crescut cu 21% (1 ianuarie 2006 – cursul euro/leu a fost de 3,6771/lei, iar la 30 septembrie a fost de 4,4523 lei/euro).

Care ar fi concluziile legate de calculele BNR, dar şi concluziile mele legate de situaţia actuală a creditelor în franci elveţieni?

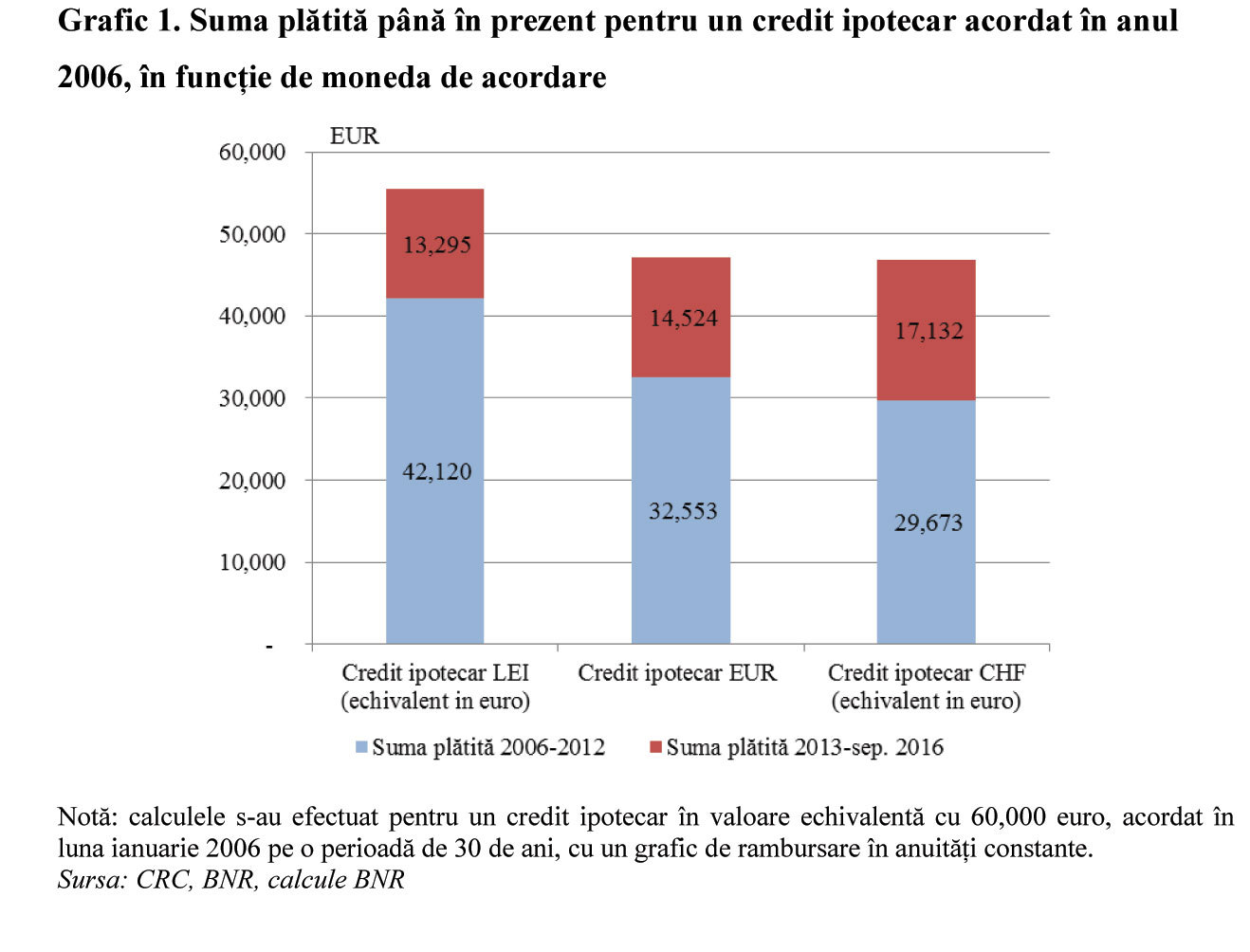

1. Aşa cum arată calculele BNR, percepţia publică legată de pierderile suferite de cei cu credite în franci elveţieni este total eronată. Cel mai afectaţi sunt cei care au luat credite în lei şi nu cei care au luat credite în franci elveţieni.

Din ianuarie 2006 şi până în 30 septembrie 2016, cei care au plătit cel mai mult au fost cei care au luat credite în lei, iar cei care au plătit cel mai puţin au fost cei cu credite în franci elveţieni, chiar şi cu această creştere a cursului francului elveţian de 73%.

- Cei cu credite ipotecare în lei (echivalent euro) au plătit până acum 55.415 euro;

- Cei care a luat credite în euro au plătit până acum 47.077 euro;

- Cei care au luat credite în franci (echivalent în euro) au plătit până acum 46.807 euro.

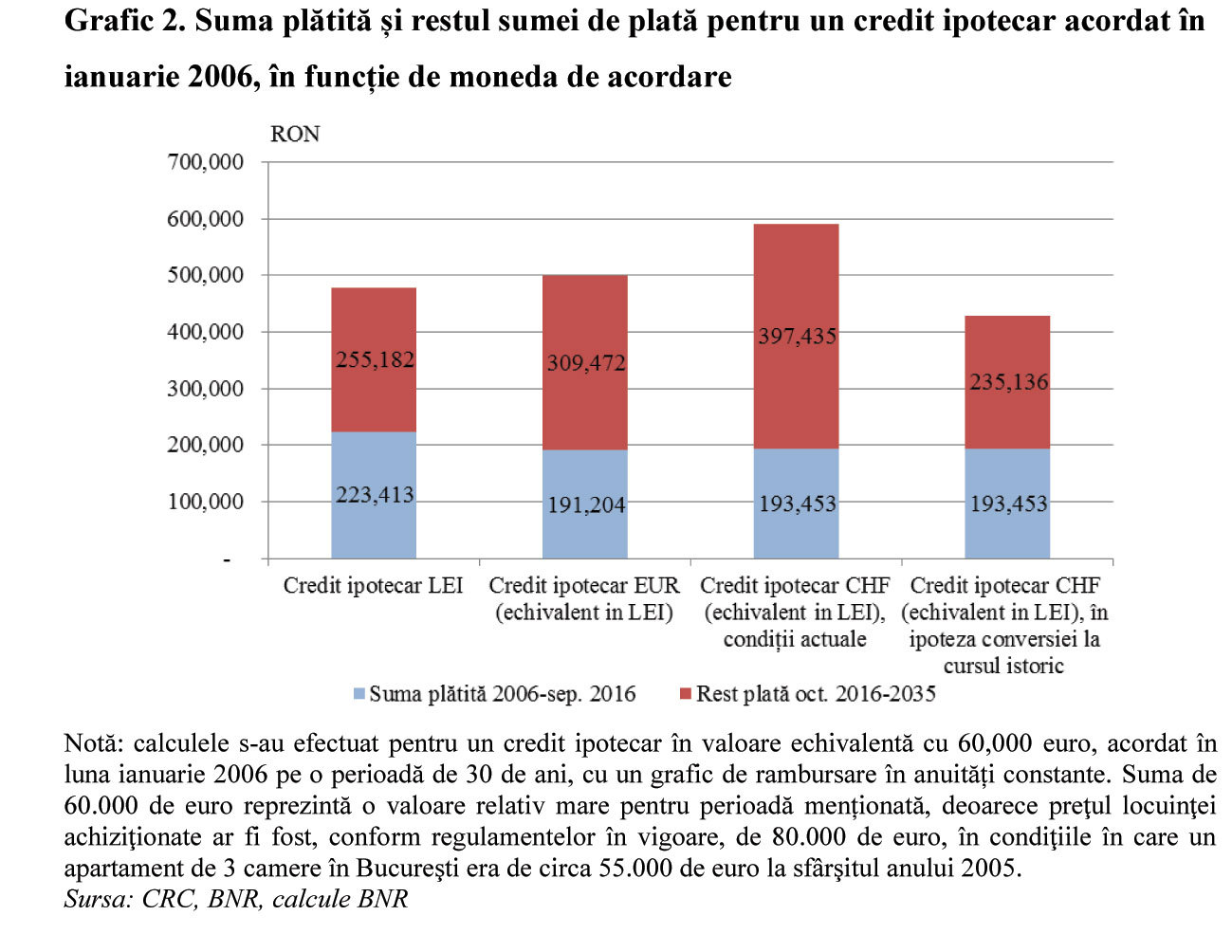

2. În cazul în care Parlamentul va aproba legea de conversie a creditelor în CHF la cursul istoric, cei care vor plăti cel mai mult în final, per total (2006-2035), vor fi cei care au împrumuturi în euro:

- Cei cu credite în euro (echivalent în lei) vor plăti în 30 de ani 500.676 de lei;

- Cei cu credite în lei vor plăti în 30 de ani 478.595 de lei;

- Cei cu credite în CHF (echivalent în lei) vor plăti în 30 de ani 428.589 de lei.

3. În cazul în care nu se va face conversia CHF la cursul istoric, cei care vor plăti cel mai mult în 30 de ani vor fi cei în CHF şi cel mai puţin cei care au luat credite în lei.

- Cei care au luat credit în franci pe 30 de ani vor plăti în final 590.888 de lei;

- Cei care au luat credit în euro pe 30 de ani vor plăti în echivalent lei 500.676 de lei:

- Cei care au luat credit în lei vor plăti în 30 de ani 478.595 de lei.

4. Acestea sunt calculele BNR. Dacă cineva are alte calcule, ele sunt binevenite în discuţie. După ştiinţa mea, la discuţiile din comisiile parlamentare, părţile implicate în dezbateri în legea conversiei, iniţiatorii, deputatul Daniel Zamfir - PNL, avocatul Gheorghe Piperea şi Ana Birchall - PSD, pe de o parte şi băncile pe de altă parte, nu au venit cu calcule concrete care să arate cât au pierdut cei care au luat credite în franci elveţieni. Iar acest lucru era mai degrabă o obligaţie a bancherilor, care nu susţin această conversie.

Pentru mine este de neînţeles de ce bancherii, mulţi în funcţie şi când au acordat creditele în franci elveţieni, nu au venit cu aceste analize. Poate parlamentarii le-ar fi respins calculele, dar măcar ar fi fost un subiect de dezbatere pentru opinia publică, mai ales că cei cu credite în franci elveţieni nu au pierdut până în prezent, ci dimpotrivă. Poate bancherii practică un fel de non-combat, pentru că în final nu plătesc ei, ci acţionarii lor, care vor primi un profit mai mic pe o perioadă de 30 de ani faţă de cât se aşteptau. Sau va plăti statul român această conversie istorică dacă băncile vor câştiga în faţa instanţelor internaţionale (Raiffeisen a chemat statul român în judecată pe Legea dării în plată, susţinând că este deposedată de 40 de milioane de euro din profitul care i s-ar fi cuvenit dacă nu era această lege).

5. Discuţiile privind conversia istorică sunt bune, pentru că băncile au creat şi au vândut un produs în franci elveţieni special ca persoanele fizice române să se încadreze în criterii pentru a lua acest credit ipotecar, dar care avea ataşat în spate un risc valutar foarte mare, care a fost transferat în totalitate clienţilor.

Trebuie reamintit că persoanele fizice nu sunt investitori sofisticaţi şi nu sunt conştienţi de efectele unei evoluţii nefavorabile a cursului valutar. După ce au dat aceste credite atât în franci cât şi în euro, băncile s-au protejat de evoluţia cursului fără să-şi avertizeze clienţii de acest lucru în momentul acordării creditului.

Pur şi simplu bancherii au vândut un produs toxic, iar apărarea lor, prin care susţin că au trecut în contract acest risc valutar, nu ţine, pentru că produsul a fost creat special pentru ca românii să se încadreze în el. În cazul în care băncile ar fi fost responsabile şi ar fi luat în considerare o creştere a cursului valutar la franc nu cu 70%, ci cu 30%, atunci românii nu s-ar mai fi încadrat pentru a lua acest produs şi băncile nu ar mai fi avut vânzări şi nici profit.

BNR este la fel de responsabilă ca şi băncile de aceste credite în franci elveţieni, pentru că le-a aprobat.

6. Pe parcursul celor 10 ani (2006-2016) veniturile românilor au suferit modificări din cauza crizei: fie tăieri substanţiale de salarii, fie o plafonare a acestora. Veniturile rezultate nu au acoperit creşterea cursurilor valutare atât la franc, cât şi la euro. Este un fapt obiectiv care trebuie luat în considerare.

7. Căderea pieţei imobiliare este o altă realitate care trebuie luată în considerare, ca fiind o situaţie obiectivă. Faţă de 2006-2008, preţurile apartamentelor au scăzut cu 30 - 50%, cădere care este puţin probabil să fie recuperată. În aceste condiţii, debitorii îşi pun problema dacă mai are sens să plătească un credit ipotecar dublu faţă de valoarea reală a apartamentului.

8. Dacă se discută conversia istorică, atunci toţi cei care au luat credite în franci, euro şi lei trebuie aduşi la acelaşi nivel, astfel încât să nu existe discriminare. Dacă analiza/calculele BNR sunt corecte, ar trebui ca această conversie istorică să fie făcută astfe încât toţi să plătească în final aceeaşi sumă în lei: 478.595 de lei (reamintesc, calculul este făcut de BNR pentru un credit de 60.000 de euro pe 30 de ani, luat în ianuarie 2006).

Cred că de acum înainte este treaba băncilor să vină cu propriile analize şi calcule, astfel încât să se vadă care este cursul de conversie istoric pentru fiecare credit. Sper ca băncile să nu considere şi acum aceste calcule complicate, preferând non-combatul!