Problema creditelor în franci elveţieni ne-a confirmat faptul că riscul valutar pândeşte şi ne poate lovi oricând! De data aceasta fluctuaţia puternică a cursului de schimb în raport cu moneda elveţiană a venit din exterior, ca urmare a deciziei Băncii Elveţiei de a nu mai interveni în stoparea aprecierii puternice a monedei sale. Deşi deseori au existat avertizări din partea BNR cu privire la riscurile la care se poate expune un client atunci când contractează un credit în altă monedă decât cea naţională, o bună perioadă de timp creditarea (mai ales cea pe termen lung) a fost preponderent în valută. Clienţii aveau de ales în a accepta un risc mai mare cu costuri ale finanţării mai mici sau un risc mai redus, dar cu costuri mai mari şi probabilitatea de a nu putea contracta în întregime suma dorită.

Între timp, calmarea inflaţiei, ajunsă la cote minime, precum şi îmbunătăţirea indicatorilor macroeconomici au condus la o scădere remarcabilă a dobânzilor de pe piaţa monetară, precum şi a marjelor practicate la calculul dobânzilor variabile pentru creditele în lei. La unele bănci, creditele în monedă naţională au devenit chiar mai atractive decât cele în valută în privinţa costurilor pe care trebuie să le suporte clienţii.

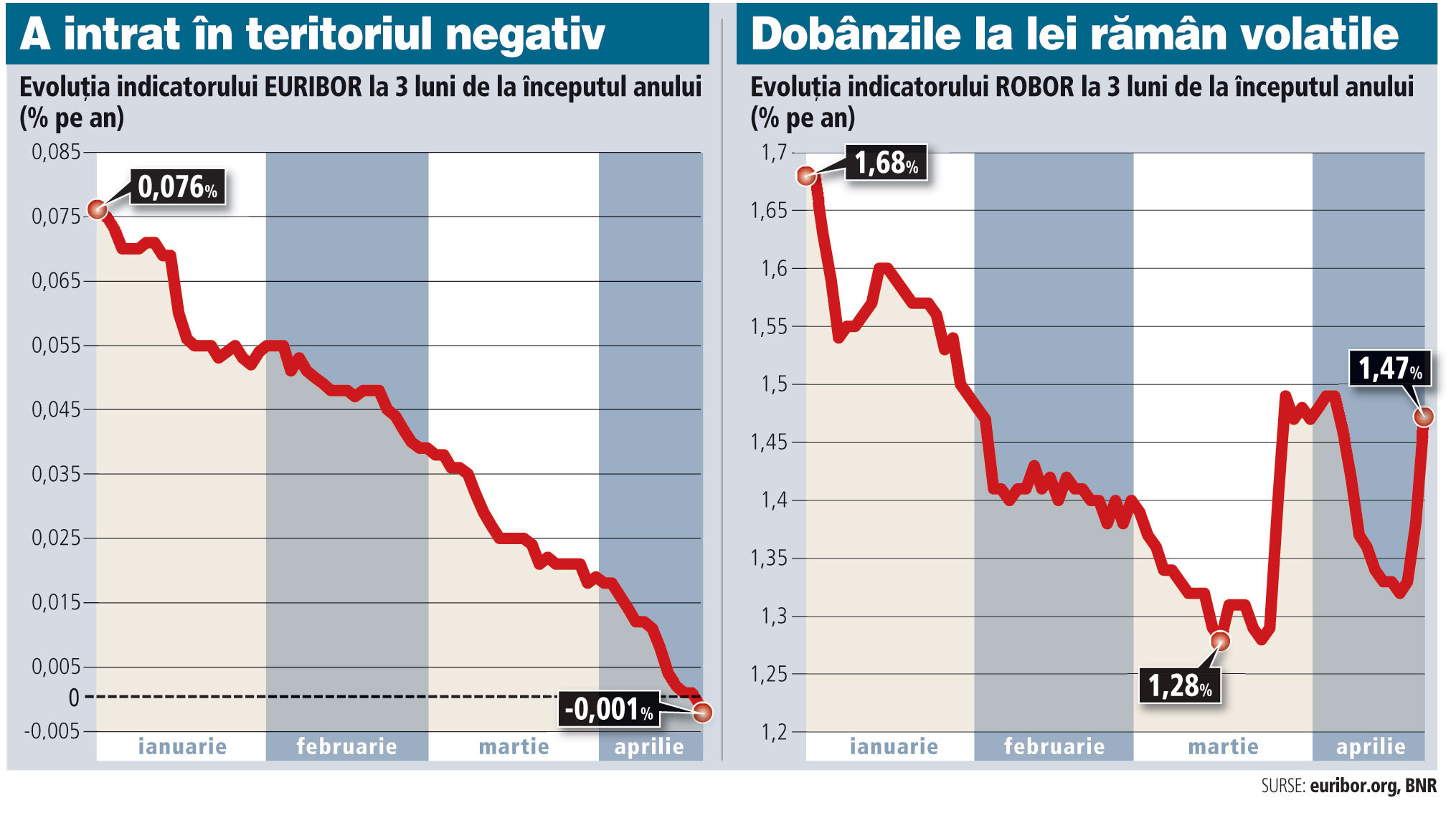

A venit oare momentul să ne împrumutăm în lei? Contractarea unui credit în lei ne va lipsi de griji? De grija fluctuaţiei ratei funcţie de cursul de schimb, cu siguranţă DA! Rămâne riscul ce decurge din fluctuaţia ratei dobânzii. Ratele de dobândă la creditele în lei sunt ancorate, de regulă, în principalii indici ai pieţei monetare româneşti – ROBOR 3M şi ROBOR 6M. Atât teoria, cât şi practica au arătat că între fluctuaţia cursului de schimb şi a ratelor dobânzilor de pe piaţa monetară internă există o corelaţie, care poate fi directă (efect ciclic), inversă (efect anticiclic) sau deloc.

Astfel, dacă cursul leu/euro ar conduce la o depreciere a monedei naţionale, am putea fi martorii şi ai unor mişcări pe piaţa monetară, în jos sau în sus. Aceste mişcări pot fi pe termen scurt sau pe un termen mai lung. Rămâne în discuţie intensitatea deprecierii şi ce înţelegem prin depreciere. Simpla fluctuaţie de-a lungul timpului în jurul unei valori nu va aduce implicaţii pe piaţa monetară, dar dacă ar exista şocuri consistente în acest sens, unda de şoc ar putea să atingă şi piaţa monetară.

Într-un studiu pe care l-am elaborat împreună cu colegii mei de la Universitatea Alexandru Ioan Cuza – Alin Andrieş şi Iulian Ihnatov şi cu Aviral Kumar Tiwari de la IBS Hyderabad, IFHE University, India, utilizând metodologia cross-wavelet am urmărit corelaţia cursului de schimb şi a ratelor de dobândă de pe piaţa monetară românească în perioada februarie 1999 – decembrie 2014. Am constatat că nu există o corelaţie semnificativă per ansamblu între cele două variabile, decât atunci când apar unele şocuri sau există anumite schimbări de politică monetară de amploare. Această metodologie ne permite să identificăm de unde a pornit impulsul, dinspre piaţa valutară (cursul de schimb) spre piaţa monetară (ratele de dobândă) sau în sens invers.

În acest context, în toamna lui 2004, odată cu flexibilizarea progresivă a cursului de schimb în preajma pregătirilor de adoptare a regimului de ţintire a inflaţiei, cursul de schimb a fost cel care a condus mişcările de pe piaţa monetară pentru un orizont de timp de 4-6 luni, efectul fiind anticiclic (cele două variabile au avut o evoluţie în sens opus). În schimb, în aceeaşi perioadă pentru un orizont mai mic de timp, de 2-3 luni, rata dobânzii pare a conduce mişcările pe piaţa valutară, efectul fiind ciclic. În cazul turbulenţelor din octombrie-noiembrie 2008, pentru un orizont de timp de până la o lună cursul de schimb a influenţat rata dobânzii (cu efect ciclic), indicând iniţierea turbulenţelor de către jucătorii de pe piaţa valutară. Pentru cicluri de timp mai lungi, de 2-3 luni, evoluţia ratei dobânzii a fost cea care a influenţat cursul de schimb, ceea ce sugerează preluarea „controlului” de către BNR (cu efect ciclic). În acelaşi context, se constată că şi factorii politici au influenţă asupra celor două variabile: în cazul perioadelor electorale (a doua jumătate a anului 2012), impulsul s-a manifestat dinspre rata dobânzii spre cursul de schimb (efect anticiclic). Astfel, extrapolând, putem spune ca până acum cele două variabile s-au concertat doar în anumite momente, nu a fost o corelaţie continuă. Am putea asista la o recorelare a lor poate atunci când va avea loc o nouă schimbare de regim de politică monetară, cum ar fi intrarea in ERM 2 în vederea adoptări euro. După cum am vazut, nu putem estima sensul corelaţiei şi care din cele două variabile va da tonul. Dar trebuie să fim atenţi!

Ce e de făcut atunci? Sa nu ne mai împrumutăm în lei? Să nu mai luăm credite de la bănci? Categoric aceaste decizii sunt excluse! În niciun caz nu vreau să sugerez faptul că e nocivă creditarea în lei, dimpotrivă! Ceea ce trebuie să înţelegem este faptul că atunci când contractăm un credit trebuie să conştientizăm că (mai ales dacă acel credit este pe termen lung) vom putea fi expuşi la nişte riscuri de fluctuaţii ale ratei creditului, indiferent de moneda în care ne împrumutăm. Atât băncile, cât şi clienţii trebuie să rămână precauţi! Apoi, trebuie să gândim modalităţi prin care să ne acoperim aceste riscuri. Astfel, dacă decidem să luăm în continuare credite în valută, cel mai bine ar fi să o facem doar dacă încasăm venituri în moneda în care e exprimat creditul. De asemenea, funcţie de gradul de sofisticare a contractantului ceditului, putem folosii şi instrumente derivate de acoperire a riscurilor valutare. Dacă vrem să eliminăm şi grija fluctuaţiei ratei dobânzii, cel puţin pentru o perioadă, alegem creditele cu dobândă fixă, chiar daca par mai scumpe decât cele cu dobândă variabilă (cel puţin acum, când dobânzile sunt jos).

Însă, indiferent de moneda în care este acordat creditul, trebuie să avem în minte sfatul lui Eugeniu Carada, fondatorul Băncii Naţionale a României - "Să nu datorezi niciodată mai mult de jumătate din ceea ce poţi plăti uşor!”. Atât în cazul creditelor în valută, cât şi a celor în lei, dobânzile sunt acum la minime istorice, dar trebuie să fim precauţi cu privire la ce se poate întâmpla pe termen lung! Ceea ce pare acum uşor de plătit s-ar putea să nu mai fie peste câţiva ani (sau nu, depinde cum evolueză ratele de dobândă, cursul valutar)! Şi francul a fost la cursuri scăzute la începutul creditării în moneda elveţiană şi iată ce s-a întâmplat! Astfel, ceea ce spunea Carada ar putea să fie un reper pentru noi şi să nu ajungem la maximul gradului de îndatorare. De fiecare dată spunem că „acum e altfel”şi luăm decizii riscante! Trebuie să fim cinstitţi fiecare cu noi înşine şi să luăm decizii acum, care să nu ne împovăreze mai târziu!

Bogdan Căpraru este conf. univ. dr. la Universitatea Alexandru Ioan Cuza din Iaşi