Primul plan.

Criza economică şi financiară a provocat politicile macroeconomice la redefinirea - de amplitudine mai mare sau mai mică - a obiectivelor de atins şi a instrumentelor de intervenţie. Decidenţii de politică monetară s-au văzut nevoiţi să reconsidere instrumentele ortodoxe de intervenţie şi să gândească în termenii optimizării funcţiei de reglare în raport de evenimente „exotice“, independente de cadrul micro şi macroeconomic precriză.

Al doilea plan.

În noul job de la Banca Angliei, Mark Carney a anunţat deja modificarea ancorei politicii monetare. Japonezul Shinzo Abe a câştigat alegerile promiţând relaxarea politicii monetare. În SUA, FED s-a angajat că va menţine rate mici ale dobânzii până când rata şomajului va ajunge la 6,5%. Cel puţin în primele două cazuri strategiile vor conduce la dezastru prin intrarea în combinaţia vicioasă explozia datoriei – creşterea ratelor dobânzii. Pe termen mediu şi lung eşecul este garantat.

Al treilea plan.

La noi, parcă răspunzând opiniilor privind aplecarea mai mare a băncii centrale spre creşterea economică sau înlocuirea strategiei inflation targeting cu ţintirea PIB nominal, guvernatorul băncii centrale a prezentat lucrarea „Ce poate şi ce nu poate face banca centrală“. În cadrul prezentării s-a făcut referire la Principul lui Tinbergen – cu un singur instrument de politică se poate atinge (aş completa, optimal) un singur obiectiv.

Dezbaterea comportă mai multe aspecte.

1. Nevoia de intervenţie prin politici macroeconomice este evidentă într-o economie ca a noastră. Eşecuri ale pieţei determinate printre altele de maturizarea precară a acestora, comportamentul „specific“ al agenţilor economici, formarea adaptivă, uneori iraţională a anticipărilor şi lipsa vitezei de reformare structurală a economiei determină intervenţia prin politici macroeconomice. Corpul economiei noastre nu se poate regla singur, capacitatea de ajustare fiind scăzută. De altfel, Rudi Dornbusch spunea la un moment dat că decidenţii de politică macroeoconomică trebuie să ţină cont că nicio ţară mare nu are opţiunea de a avea o politică macroeconomică. Politica economică nu poate fi evitată. În fapt, problema consistenţei/ inconsistenţei dinamice între obiectivele şi instrumentele politicii macroeconomice este una fundamentală.

2. Este nevoie de specializarea politicilor economice în România. Maximizarea funcţiei de bunăstare socială se face numai în condiţiile în care fiecare decident aleargă doar după iepurele pe care îl poate prinde, nu după mai mulţi deodată fără a prinde niciunul. Modelul lui Tinbergen (1956) ne arată că, în condiţiile în care cunoaştem modul în care instrumentele pot influenţa obiectivele intermediare, trebuie ca unui obiectiv să-i ataşăm un instrument. Dacă am stabilit n obiective trebuie să folosim n instrumente. Mundell arată că instrumentele folosite în cadrul politicii macroeconomice se află în mâinile unor decidenţi politici diferiţi. Astfel, fiecărui obiectiv trebuie să i se ataşeze instrumentul care are efectul cel mai puternic asupra ţintei propuse. Este demonstrat în teoria economică. Dacă se stabilesc două obiective şi există două instrumente, există în mod necesar un punct de echilibru la care obiectivele pot fi îndeplinite simultan. Este vorba despre beneficiul specializării politicilor economice.

3. Banca centrală nu va putea atinge două obiective cu un singur instrument. Va trebui să aleagă, iar costurile pot fi foarte mari. În cazul în care există un număr mai mare de obiective decât numărul de instrumente, decidenţii de politici macroeconomice trebuie să facă trade off (vezi trade off-ul pe termen scurt dintre inflaţie şi şomaj). Apare astfel o funcţie de pierdere socială ce trebuie minimizată. Această funcţie de pierdere socială va trebui să cuantifice pierderea de bunăstare socială datorată deviaţiilor obiectivelor de la valorile optimale. Statistic, se poate aproxima pierderea de bunăstare socială datorată nerealizării obiectivelor ca sumă a abaterilor medii pătratice a obiectivelor de la valorile lor optime. Theil consideră că obiectivele de politică macroeconomică trebuie să fie flexibile dar orice combinaţie vom alege vor apărea costuri de bunăstare.

4. Banca centrală acordă importanţă în deciziile luate şi atingerii obiectivului de creştere economică. Cu un coeficient de importanţă mai mic sau mai mare – depinzând de condiţiile macroeconomice şi monetare – banca centrală are în vedere minimizarea pierderilor de bunăstare socială prin căutarea unui trade off rezonabil între stabilitatea producţiei şi stabilitatea preţurilor. În plus, orice bancă centrală premerge decizia de politică monetară prin analiza economică (evoluţia decalajului de producţie, condiţiile pieţei muncii, politica veniturilor, analiza politicii fiscal–bugetare etc.) şi analiza monetară (condiţiile specifice evoluţiilor pe piaţa monetară).

5. Nu ar fi sănătos pe termen mediu pentru economia noastră ca BNR să alerge după creşterea economică în dauna stabilităţii preţurilor. Evidenţele empirice arată că ţările în dezvoltare care au avut o mai bună stabilitate a preţurilor au obţinut un ritm ridicat de creştere a PIB. Totuşi, numărul mic de observaţii, problemele substanţiale de măsurare şi golurile statistice fac dificilă identificarea unei relaţii stabile între inflaţia scăzută şi creşterea puternică a PIB. Este cert că ţările cu inflaţie ridicată au avut un ritm scăzut de creştere a PIB, efectul negativ asupra creşterii PIB (în principal cauzat de investiţii reduse şi o creştere mică a productivităţii) fiind sesizat substanţial la rate ale inflaţiei de două procente. Există un efect de prag (threshold effect) cu privire la relaţia dintre inflaţie şi creşterea PIB care trebuie calculat.

6. Unitatea de evaluare a publicului pentru eficacitatea strategiei de ţintire a inflaţiei de către BNR este greşită, neconcludentă. A te uita la rata inflaţiei pe baza IPC înseamnă a judeca poziţionarea corectă a unei piese de puzzle prin rezultatul obţinut ca urmare a finalizării puzzle-ului. Or, BNR aşază doar o piesă, sunt alţi actori, sunt alte politici care trebuie să coopereze şi să poziţioneze corect celelalte piese. Este un joc de cooperare.

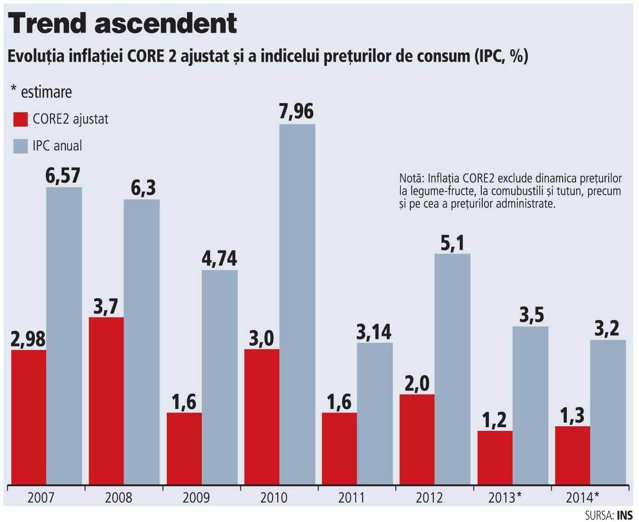

Altfel, cred că ar trebui să judecăm eficacitatea strategiei de ţintire a inflaţiei analizând evoluţia inflaţiei CORE 2 ajustat (a se vedea graficul de mai jos). Adică acea parte a inflaţiei asupra căreia acţiunile BNR au impact ridicat. Deşi cunoaştem că transmisia impulsurilor de politică monetară nu este cea mai strălucită în economia noastră, în continuare slab structurată.

Comportamentul asimetric de ajustare a preţurilor de către firmele din România (creşterile de preţuri acoperă integral măririle de costuri provocate de un şoc; când şocul se reversează (cu aceeaşi magnitudine) firmele scad preţurile, dar cu o amplitudine mult mai mică decât le-au crescut), incertitudinea ridicată – sarcina dificilă a diferenţierii şocurilor temporare de cele permanente sau recurente şi natura adaptivă şi nu raţională a anticipaţiilor determină persistenţa inflaţiei şi afectează rezultatele acţiunilor BNR.

Ce să aleagă Banca Centrală, la ce să renunţe? Opinia exprimată aparţine exclusiv autorului şi nu implică în niciun fel instituţiile la care acesta colaborează.

Cristian Socol este conferenţiar universitar la ASE Bucureşti şi consilier economic al premierului

Pentru alte știri, analize, articole și informații din business în timp real urmărește Ziarul Financiar pe WhatsApp Channels