3,0% pentru anul abia incheiat 2013 a fost si ramane o LIMITA de netrecut – autoimpusa, psihologica, “psihotica” chiar - pentru toti analistii, fie autohtoni, fie ai IFI (institutiile financiare internationale ca FMI, BIRD, BEI, BERD), fie ai bancilor private straine.

Care 3,0% ? - Ma refer bineinteles la cresterea reala asteptata a Produsului Intern Brut (PIB). Acum un an, in perioada prognozelor, limita “plafonului psihologic” era cam 2,0% si putini se incumetau sa spere la mai mult. Aceasta s-a deplasat treptat spre 2,5% si apoi chiar 3,0% pe masura datelor bune din toamna, dar nici macar fabulousul trimestru 3 cu cifrele sale nu a generat destul optimism, pentru a “indrazni” (citeste recalcula, estima) mai mult. Oare cum s-a incheiat anul trecut ? Vom face un mic exercitiu, fara matematici speciale…

Marturisesc ca acum un an si mai bine asteptam pentru 2013 un minim 3,0% si odata cu el speram ca psihoza “crizei” ce s-a perpetuat atatia ani va lua sfarsit in Romania, ca se vor reporni motoarele consumului si investitiilor, ca de aici incolo vom reintra indubitabil intr-un nou CICLU de CRESTERE - avand toti aceasta incredere restabilita.

Dar m-am inselat. Nu asupra cifrei finale, ci asupra vectorilor de crestere care o vor genera.

Eram convins – ca multi altii – ca marea parte din crestere va veni din CONSUM (al populatiei bineinteles, cu pondere de 10 ori mai mare decat cel guvernamental). Exporturile incetinisera, se plafonasera de fapt la un +/-0% an-la-an in 2012, in ciuda recordului nou-atins de 45 miliarde euro in fiecare din anii 2011 si 2012, iar UE nu arata inca stabilizata.

Eram convins ca inclinatia marginala spre economisire va fi ca in vremurile normale, semnificativ sub inclinatia marginala spre consum. Un calcul simplu arata ca asa-numita “reintregire” a salariilor bugetarilor (care reprezinta cam 1 / 4 din totalul salariatilor si au o medie comparabila a salariului cu cea nationala) va genera un supliment intre 0,5% si 1,0% in plus la PIB “ceteris paribus” (cu toate celelalte ramanand constante): in sem. 1 un sfert din angajati intrau cu +16% operat la jumatatea si la finele lui 2012, scazand ca baza de raportare la un +8% fata de semestrul 2, asadar o medie de +12% x 25% pondere in total angajati x Masa Salariala, asigurat dincolo de restul “motoarelor” gen investitii sau exporturi.

Nu a fost asa, iar consumul a ramas pe plus / minus zero pana in noiembrie, abia luna decembrie aratand un plus semnificativ an la an (nu stim cat va fi cantarit asta in PIB, deocamdata macar ca volume comunicate de INS = +6,7% an-la-an in Dec 2013 / Dec 2012).

Am avut asadar crestere, dar din alte surse, cu ponderi mai mici in PIB fata de Consum: au performat exceptional Agricultura si Exporturile, au fost SACRIFICATE investitile publice si implicit Constructiile, iar Consumul s-a tarat tot anul, cum aratam anterior. Dezamagit, nu mai credeam nici eu – un optimist prin inclinatie – in vreo cifra mare gen 3% anul trecut…

Totusi, accelerarea din trim. 3 mi-a dat de gandit: daca un singur trimestru ridica media primelor 3 trimestre de la 1,8% an-la-an la 6 luni la +2,7% la 9 luni, oare o continuare a tendintelor bune in trim. 4 nu ar putea realiza “minunea” ? Ma refer la recolta agricola-record stocata la preturi mici dar inca nevanduta pana in septembrie (+ efectul pozitiv al furajelor mai ieftine pe segmentul zootehnic), la Exporturile in accelerare dupa un prim semestru mai linistit + Investitii - anuntate pe diverse canale - mai mari decat in anii recent.

Am luat datele Institutului National de Statistica si am structurat pe trimestre si ponderi ultimii ani 2012 si 2013, incercand un “guess” bazat pe o estimare a fiecarei componente dupa indicii de volum sau cifra de afaceri comunicati de INS – in lipsa datelor si a unui model matematic cu zeci de mii de inputuri cum are INS pentru “Conturile Nationale” (ce dau PIB).

Serviciile le-am tratat ca un tot unitar – variind intre 44% si 47% din PIB in functie de trimestru (dupa vechea metodologie a INS - azi ele sunt impartite in 7 subcategorii si calculul s-ar complica nefiresc), iar ponderile si cresterile per total Servicii le-am dedus din restul “mixului” prin medii ponderate cu doua-trei zecimale. Avand in vedere ca PIB se calculeaza cu cele 2 metode – dupa Formare si dupa Utilizare, am avut ocazia sa verific cifrele a 7 trimestre inchise, ca si ipotezele pentru ultimul trimestru 4 din 2013, inca neanuntat.

Rezultatul e suprinzator si duce la cifre de peste 3,2% chiar si in varianta relativ CONSERVATOARE si la 3,5% in cea optimista !

Avertisment: Avand invedere ca trim. 4 are o pondere de cca. 29% in total PIB (si nu de fix 25% in lipsa efectului sezonalitatii), estimarile au un grad semnificativ de incertitudine.

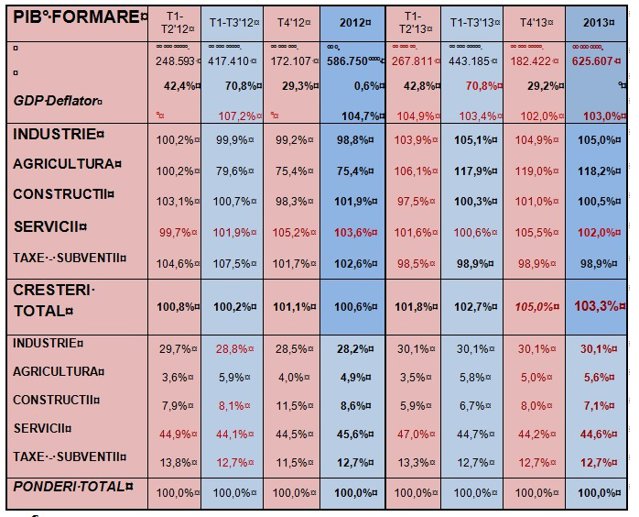

PIB dupa FORMARE

Industria crescuse cu 5,1% la 9 luni an-la-an (ca valoare adaugata in PIB). Observand ca in Comunicatele INS pe Oct. si Nov. referitoare la indicii de volum o usoara decelerare (0,1%-0,2%), am pus un +4,9% pe trim. 4, scazand la +5,0% aportul valorii adaugate pe tot anul.

Agricultura a aratat un +17,9% ca spor de valoare adaugata la 9 luni, in mare accelerare de la +6% la 6 luni (data de un major +24,6% trim. 3 fata de trim. 3 in anul 2012); avand in vedere ca parte din recolta nu a fost inca vanduta in august-septembrie (+ efectul pozitiv in valoarea adaugata al furajelor mai ieftine pe segmentul zootehnic), mi se pare conservatoare o estimare de +19% in trim. 4 (sub acel +24,6%), ducand la un spor de +18,2% pe intreg anul.

Constructiile: am avut +0,3% la 9 luni, in crestere majora de la -2,5% la 6 luni (sau 100,3% fata de 97,5%); un +1,0% pe ultimul trimestru e in linie cu indicii Oct-Nov comunicati de INS.

Serviciile: cu ponderea cea mai ridicata si atat de eterogene, aici avem de fapt marea necunoscuta - am avut numai +0,6% la 9 luni, in scadere de la +1,6% la 6 luni (+0,6% valoare adaugata a corespuns unei +0,2% an-la-an in indicii cifrei de afaceri Comert total – care e o mare parte din total Servicii); in anul precedent 2012, serviciile crescusera ca valoare adaugata cu nu mai putin de 3,6% in ciuda unei scaderi anuale de 5,2% a cifrei de afaceri din Comert si a scaderii concomitente cu 0,7% a categoriei “Servicii de piata prestate populatiei”, asadar o corelatie stransa nu exista. Si totusi...

Avand in vedere cresterea consumului comunicata de INS ca cifra de afaceri in Comert pentru Oct. (+4,6%), Nov. (+4,2%) dar mai ales Decembrie 2013 (+20% serie bruta an-la-an !), care a urcat indicatorul de la +0,2% la 9 luni la +2,7% an-la-an (cca. +8,8% in trim. 4 an-la-an ca sa rezulte acest lucru), avand in vedere de cealalta parte - ca minus - scaderea Serviciilor de piata prestate Populatiei cu 3,7% in 2013, insa din nou plus cresterea cu +8,0% a Servicilor Business-to-Business abia comunicata de INS pe anul trecut (iese tot un +8,8% trim.4 dupa +7,7% pe 9 luni), am estimat un indice mai indraznet, de +5,5%, estimare Trim.4, ducand la un +2,0% anual plusul de valoare adugata.

Taxe – Subventii = indice 98,9% sau aport negativ de -1,1% atat la 9 luni cat si pe intreg anul.

Rezultatul calculului si estimarii PIB pe 2013 dupa FORMARE: +3,32% !

PIB dupa UTILIZARE - Calculul estimativ e foarte dificil avand in vedere componentele “Variatie Stocuri” si Exporturi Nete”, care au ponderi volatile in proportia PIB sau a cresterii economice si deseori valori puternic supraunitare/subunitare ale indicilor de crestere.

Am presupus totusi ca Investitiile (Formarea Bruta de Capital Fix) au primit un “boost” in trim. 4 al 2013 si au crescut cu +12% an-la-an. De unde? O crestere anuntata deja de +20% la ISD dupa 11 luni 2013, care la nivelul anual al acestora comunicat de BNR (2,2 miliarde euro in anul anterior 2012 cu +11% an-la-an) ar duce la 0,4-0,5 miliarde de euro, veniti strict in ultimul trimestru (la 9 luni aveam inca scadere de 9-10%). Si un plus de 1,5 miliarde de euro din fonduri UE (plus fata de anul 2012), intrati de asemenea preponderent spre toamna-iarna. Cu alte cuvinte un spor de minim 1,2 miliarde euro raportat la investitii de 10 miliarde euro ca nivel pe trimestrul 4 al fiecarui an (baza de raportare anuala fiind de 35 mld. euro = 25% pondere formare bruta capital fix x 140 mld. euro PIB).

Consumul populatiei l-am estimat pe plus in trimestrul 4 al 2013, insa numai +5,0% an-la-an, in ciuda cifrelor de +11% din cifra de afaceri totala din Comert, ducand la un +1,5% pe intreg anul trecut.

Dupa o “translatare” pe 12 luni a tendintelor pe 9 luni ale componentelor volatile “Export Net” (crestere cu 9 puncte procentuale mai mare a Exporturilor fata de Importuri atat la 9 luni – ducand la un +10% al componentei in VAB -, cat si la 12 luni) si “Variatie Stocuri” (super-volatil), rezultatul estimarilor PIB dupa UTILIZARE a fost tot de 3,3%. Cu variante de 3,1% pentru o modelare mai pesimista sau chiar 3,5% pentru una mai optimista.

Cine merita laudat ? In niciun caz Guvernul sau politicienii…

Economia a crescut - cum remarca mai toti comentatorii si analistii - IMPOTRIVA masurilor hei-rupiste si lipsite de strategie ale diferitelor Guverne din perioada recenta.

As demonta totusi niste mituri – sau mai bines pus as NUANTA puternic ipotezele acestora:

1) “AGRICULTURA - Crestem ca ne-a dat Dumnezeu ploaie la timp”. E adevarat ca Agricultura noastra e foarte meteo-sensibila, din cauze deja stiute: lipsa irigatiilor, ponderea mare a fermelor de subzistenta sau aflate la dimensiuni neeconomice, ponderea prea scazuta a Zootehniei in total si dependenta covarsitoare a sectorului de ramura Vegetala.

Totusi, urmarind atat presa economica serioasa cat si statisticile INS / MADR, observam ca peste 50% din pamantul arabil e deja “in mainile” unor mari latifundiari romani si straini – Fermele mari – care deja aplica metode moderne de agricultura, dar si de management.

Problema e POLARIZAREA, faptul ca nu avem o “clasa de mijloc” suficient de dezvoltata (ferme eficiente de zeci-sute de hectare) si avem atat de multe ferme de subzistenta cu cateva hectare. Insa nu puteam sa nu remarcam PROGRESUL realizat de acest sector in ultimii ani si sa punem totul pe seama ploii si divinitatii. O ultima remarca: PNDR are grad de absorbtie real de >50%, in timp ce fondurile structurale/de coeziune abia ajunsesera la 26% !

2) “EXPORTURILE -Crestem ca UE si-a revenit si absoarbe exporturi de la noi”.

Adevarat … DAR SI FALS. Exporturile au avut un adevarat “raliu” in plina criza economica, ducandu-ne de la un 33,6 miliarde euro in 2008 la 50 miliarde euro in 2013 (aproape +50%) !

Dacia a realizat cu Renault masini pentru pietele emergente, dar succesul fulminant a venit in Vest in noile conditii; identic, multi furnizori interni (si autohtoni dar mai ales fructul investitiilor straine directe ISD) au avansat volumele produse si vandute INDIFERENT de criza Eurozonei – fie aceasta cu puseele Irlanda, Grecia, Spania, Portugalia sau mai nou Cipru.

Si ultima intrebare pe care mi-am pus-o cu ocazia acestui exercitiu – E SUSTENABIL sau nu?

Putem sa ne asteptam la un ritm atat de inalt in anul curent 2014 si anul imediat urmator sau nu? Raspunsul imediat pare sa fie NU, avand in vedere ca baza de raportare pentru Agricultura e foarte inalta (la fel fusese si anul precedent-record 2011 pt 2012 - ca si 2013).

Totusi, raspusul devine un DA puternic daca se trezeste “monstrul adormit” ce reprezinta Consumul- cu o pondere de 71-72% in PIB cel privat si inca 6-7% cel public (si nu ma refer nici la Anul Electoral 2014 si nici la gaselnita numita de jurnalisti “electro-rata” pentru cei cu salarii mici apasati de rate la banci). Mai mult, daca Consumul da semne de revenire, iar Creditul ii tine isonul, pastrarea unui ritm inalt de crestere nu va mai fi o problema

Macroeconomistii repeta ca “potentialul de crestere al PIB a scazut in criza de la 5% anterior crizei la un 2-3% din cauza fenomenului de dezintermediere”. Pai sa nu uitam ca acordurile Viena 1&2 ne-au ferit de dezintermediere o perioada suficient de lunga (desi juridic nu aveau forta, erau doar “Gentlemen agreements”), iar dezintermedierea vizibila de 2 miliarde de euro pe an a survenit recent, cand bancile detinute de straini chiar nu mai aveau cerere de credit. Intre timp, raportul Credite/Depozite a revenit la echilibru (105% fata de 125-130% inainte de criza), asa incat de ce “Deleveraging” sa ne mai fie teama? Export de capital?

Asa cum remarcau diverse rapoarte ale BERD, ale marilor banci si ale diviziilor de consultanta Big 4, se remarca deja o “oboseala” (“fatigue”) a Europei Centrale si de Est in procesul de prindere din urma a Vestului (“catching-up”) si – mai mult (vezi studiul ESCAPE al PwC) – orice economie poate fi prinsa in “capcana veniturilor medii” daca nu investeste in Educatie, daca nu stimuleaza Antreprenoriatul si daca nu are concomitent o politica economica inteligenta - eventual bazata pe Clustere - prin care sa atraga ISD (FDI) situate tot mai sus pe “lantul trofic” – cu o valoare adaugata tot mai inalta.

Pe scurt, ce poate REFACE INCREDEREA consumatorilor / investitorilor (pct. 4)…si ce o poate culca – inca – la pamant (pct. 3) ?

3) Avem inca destule VESTI PROASTE

Piata Auto scade la noi minime si parcul auto creste printr-un mare aflux de rable din Vest.

Tesutul economic a luat multe lovituri – mai ales la nivelul IMM – reflectate in volumul imens de insolvente si falimente declarate deja sau in curs. Instrumentele de plata nu mai au credibilitatea de altadata, etica a fost calcata in picioare atat de mici afaceristi cat si de (pana mai ieri) mari capitalisti care pozau in exemple pentru IMM-isti.

Arierate – inca exista chiar daca in mare scadere – si pe Autoritatile locale, si pe mari companii de stat, si in Sanatate / Farma.

Infrastructura de transport deficitara – feroviar/rutier si ultimii la absorbirea de fonduri UE.

Clasa Medie se subtiaza accelerat: se vede prin polarizarea atator piete intre low-cost si lux.

4) Dar AVEM MULTE VESTI BUNE – parca niciodata nu au fost atat de multe “aliniate”:

Echilibre Macro: Inflatia numai 1,55%; deficit Buget 2,5%, deficit cont curent cca. 1% din PIB;

Agricultura cu un an record; Exporturile an record la nivelul de 50 miliarde euro (FOB) !

Bursa BVB renaste pe baza unor IPO de succes: Romgaz, NuclearoElectrica, altele “pe teava”;

Bancile au rumegat pierderile si provizionarile si au deja mici profituri + curaj de creditare;

ISD (FDI) relansate (si 2012 dupa recalculare +11%; deja +20% dupa 11 luni 2013);

Fondurile UE: dupa mari taraganari, absorbtia a decolat in 2013 si “s-a vazut” in balanta de plati externe, desi abia a ajuns la 26%; cadoul cu regula N+3 ne da sansa unui 70-80% la final;

Energie: asteptari mari de la Marea Neagra si gazele de sist in paralel cu AMELIORAREA semnificativa a MIXULUI ENERGETIC si scaderea drastica a consumului industrial energofag.

Transport: cu mari intarzieri, avem deja >50% din Coridorul IV Autostrazi realizat si restul in mare parte deja contractat (da, cu deviatia Sibiu-Brasov-Comarnic in loc de Sibiu-Pitesti).

“Hemoragia” marilor companii de stat diminuata puternic dupa lansarea pe bune a programului Manageri Privati (in ciuda sincopelor sale) + VAB negativa redusa la Oltchim.

Fiscal: pe tacute 1/2 din Legea Holdingurilor; se asteapta CAS(S) -5% si posibil impozit zero pe profitul reinvestit; scheme ajutor de stat pentru >20 slujbe (noua) + HG 1680 + HG IT&C.

In incheiere, e posibil sa pierd pariul sau sa il castig – Conturile Nationale cuprind zeci, sute de mii de inputuri si pot fi ajustate si la 2-3 ani in sus / jos; si cu 2,9% (adica pariu pierdut), Romania se va bate cu Balticii pentru Top 3 cresteri in UE in anul incheiat. Si va fi un cca. 3% , pe baza solide, din productie, si nu din “bani din elicopter” (citeste ”QE”) ca in SUA sau UK.

Insa ce conteaza cel mai mult e ca mediul de afaceri romanesc SA CONSTRUIASCA cu incredere pe baza solida atat de greu formata. Consumatorii sa aiba incredere si investitorii sa viseze si sa actioneze ! Daca Politicul nu se pune iar de-a curmezisul, avem toate sansele.

AUTOR: Radu Limpede Managing Partner EU Advisory

Pentru alte știri, analize, articole și informații din business în timp real urmărește Ziarul Financiar pe WhatsApp Channels