1. Ce contine Compactul fiscal european?

Compactul fiscal european este parte a Tratatului privind stabilitatea, coordonarea şi guvernanţa în cadrul Uniunii economice şi monetare, tratat definitivat la sfarsitul lunii ianuarie 2012. Acest nou tratat pe care vor sa il semneze toate statele UE, cu exceptia Regatului Unit şi a Republicii Cehe, vizează consolidarea disciplinei fiscale la nivel european prin introducerea unor sancţiuni aplicate într-un mod mai automat şi a unei supravegheri mai stricte a statelor membre.

Foarte pe scurt, noul tratat include cerinţa ca bugetele naţionale să fie echilibrate sau în surplus. Această cerinţă va fi îndeplinită dacă deficitul structural anual nu va depăşi 0,5 % din PIB. Statele membre vor avea obligaţia de a introduce această "normă privind un buget echilibrat" în sistemele lor juridice naţionale, de preferinţă la nivel constituţional. Termenul pentru îndeplinirea acestei obligaţii este de cel mult un an de la intrarea în vigoare a tratatului.

Daca o tara membra are datoria publica semnificativ sub 60% din PIB si riscurile la adresa sustenabilitatii finantelor publice pe termen lung sunt reduse, ea poate avea un deficit structural mai mare de 0.5% din PIB, dar nu mai mare de 1% din PIB.

2. Este suficient compactul fiscal pentru buna functionare a Uniunii Monetare?

S-a discutat foarte mult in ultima perioada despre noul pact fiscal, acesta fiind gandit de initiatori ca o solutie decisiva la problemele zonei euro. La nivel conceptual, noul acord nu aduce foarte multe elemente de noutate, ci doar introduce un mecanism automat de corectie si de penalizare in cazul in care se inregistreaza derapaje. Limitele de 3% din PIB pentru deficitul bugetar si 60% din PIB in cazul datoriei publice au existat dintotdeauna, fiind institutie prin tratatul de la Maastricht in 1992. De asemenea, pactul de stabilitate si crestere (1997) stabilea ca pozitia structurala pe termen mediu a bugetului sa fie pe echilibru sau pe surplus ("close to balance or in surplus"). Noul compact fiscal introduce tinta de deficit bugetar structural de maxim 0.5% din PIB.

Fara indoiala ca se face un pas important inainte prin adoptarea acestui pact fiscal, introducandu-se un mecanism automat de corectie a derapajelor fiscale, contribuind astfel la o disciplina crescuta a politicilor fiscale si la o mai buna coordonare a acestora. Dar, poate fi considerat noul pact fiscal ca fiind suficient pentru a asigura buna functionare a uniunii monetare (zona euro)? Raspunsul probabil este nu. Experienta istorica arata ca uniunile monetare trebuie insotite si de uniuni fiscale pentru a avea succes. Zona euro nu are inca o uniune fiscala, statele membre avand suveranitate in conducerea politicii fiscale. Bugetul comun al Uniunii Europene este de doar usor peste 1% din PIB, nivel foarte mic. In plus, nu exista transferuri fiscale intre statele UE atunci cand apar socuri asimetrice si mobilitatea si flexibilitatea fortei de munca in Europa sunt relativ reduse.

3. Impactul compactului fiscal asupra Romaniei

3.1 Deficitul bugetar ciclic si structural

Limita de 0.5% din PIB prevazuta de noul compact fiscal se aplica pentru deficitul bugetar structural. Intrucat deficitul bugetar structural este un termen tehnic, greu accesibil publicului larg, se impun cateva clarificari/explicatii.

Deficitul bugetar efectiv (diferenta intre cheltuielile si veniturile bugetare efective) poate fi impartit in doua componente, una ciclica si una structurala:

Deficit bugetar efectiv = Deficit bugetar ciclic (stabilizatori automati) + Deficit bugetar structural (politici discretionare)

Evolutia veniturilor si cheltuielilor bugetare este influentata atat de evolutia volumului activitatii economice (de pozitia economiei pe ciclul economic), cat si de deciziile "discretionare" ale autoritatilor guvernamentale.

Veniturile si cheltuielile bugetare au o serie de componente care sunt influenţate de ciclul economic. In ceea ce priveşte veniturile bugetare, majoritatea componentelor acestora înregistrează fluctuaţii ciclice. Astfel, taxe si impozite de genul contribuţiilor la asigurările sociale, impozitul pe profit, taxa pe valoarea adăugata, impozitul pe venit sau accizele sunt puternic influenţate de poziţia economiei in ciclul economic - recesiune sau "boom". In ceea ce priveşte cheltuielile bugetare, acestea nu sunt foarte influentate de ciclul economic, cu exceptia compensaţiilor si platilor pentru ajutorul de şomaj, care sunt influenţate puternic de ciclicitatea activitatii economice. Componentele veniturilor si cheltuielilor bugetare care sunt influenţate de ciclul economic actioneaza ca "stabilizatori automaţi", contribuind la netezirea ciclului economic si scăderea volatilitatii PIB, cu impact benefic asupra potentialului de crestere economica pe termen lung. Stabilizatorii automaţi pot acţiona atât pe partea de venituri cat si partea de cheltuieli a bugetului. Daca avem in vedere partea de venituri, in cazul in care economia se afla pe partea descendenta a ciclului economic (in recesiune), veniturile bugetare scad, fiind colectate mai puţine taxe si impozite (acestea fiind influenţate de activitatea economica). Aceasta scădere stimulează cererea agregata, contribuind astfel la stimularea creşterii PIB. In situaţia in care economia se afla intr-o perioada de "boom" a ciclului economic, veniturile bugetare cresc ciclic, ceea ce face ca veniturile agenţilor sa scadă, contribuind astfel la limitarea expansiunii cererii agregate. Daca avem in vedere partea de cheltuieli bugetare, stabilizatorii automaţi actioneaza de regula prin intermediul sistemului de compensaţii si ajutoare pentru şomeri. Astfel, in cazul in care economia este in recesiune si creste rata şomajului, creşterea compensaţiilor si ajutoarelor de şomaj stimulează cererea agregata, iar in cazul unui boom economic, scăderea acestor ajutoare limitează expansiunea cererii agregate.

Astfel, stabilizatorii automatii (soldul ciclic al bugetului - diferenta dintre veniturile bugetare si cheltuielile bugetare de natura ciclica) actioneza ca o "frana" pentru activitatea economica cand PIB-ul efectiv este peste nivelul sau potential, respectiv ca un "stimul" pentru activitatea economica in perioadele cand PIB-ul efectiv este sub nivelul sau potential. Astfel, PIB-ul efectiv este "fortat" automat sa se stabilizeze la nivelul sau potential.

Mecanismul descris functioneaza cu atât mai puternic cu cat sistemul de impozitare este mai progresiv.

Deficitul bugetar structural reprezintă poziţia fiscala in momentul in care PIB-ul este la nivelul sau potential, adică atunci când economia este la mijlocul distantei dintre un "boom" economic si o recesiune. Modificarea deficitului structural de la un an la altul reprezinta impactul unor decizii discretionare de politica fiscala ("impulsul fiscal").

Marimea deficitului bugetar ciclic este data de output-gap si de elasticitatile veniturilor si cheltuielilor la modificarea volumului activitatii economice (estimate cu metode econometrice). Output-gapul reprezintă abaterea procentuala a PIB-ului efectiv de la nivelul sau potenţial, nivelul potenţial al PIB reprezentând nivelul PIB la utilizarea "normala" a capacitatilor de producţie, fără sa se genereze presiuni inflaţioniste. PIB potenţial este determinat de factori fundamentali, cum ar fi: organizarea economiei, nivelul capitalului fizic si uman, capacitatea productivă a economiei determinată de tehnologie şi factori demografici ce afectează forţa de muncă etc.

Un element cheie in determinarea deficitului ciclic si a celui structural este PIB-ul potential. Acesta nu este o marime observabila direct si se determina prin diverse metode econometrice (tehnici de filtrare a datelor, functii de productie), fiecare metoda avand avantaje si dezavantaje.

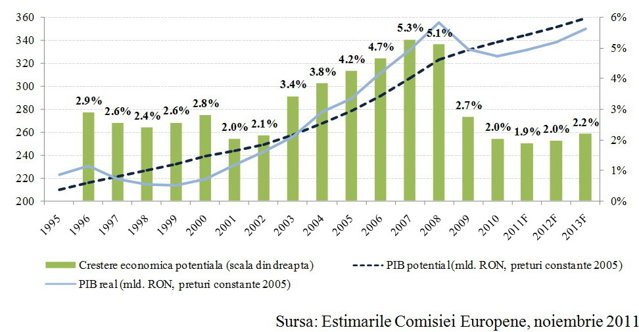

Graficul 1 - Evolutia PIB efectiv, PIB potential si a cresterii economice potentiale

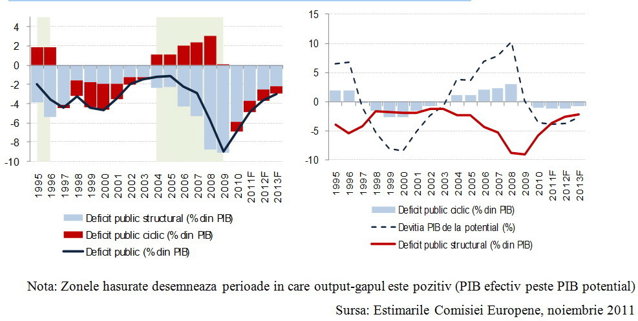

Atunci cand PIB-ul efectiv este peste potential (output gap pozitiv), se inregistreaza un excedent bugetar ciclic, iar deficitul efectiv este mai mic decat deficitul structural. Atunci cand PIB-ul efectiv este sub potential (output gap negativ) se inregistreaza un deficit bugetar ciclic, iar deficitul efectiv este mai mare decat deficitul structural.

Grafic 2 - Evolutia deficitului bugetar efectiv, ciclic si structural

Din graficul 2 se observa ca atunci cand PIB-ul efectiv a fost peste cel potential, autoritatile au avut o politica fiscala prociclica, adica deficitul bugetar structural a crescut desi PIB-ul era peste nivelul sau potential (in special in perioada 2006-2008). S-au angajat in acele perioade cheltuieli permanente (structurale) pe baza unor venituri temporare (ciclice). Astfel, actiunea automata benefica si stabilizatoare a deficitului ciclic (stabilizatorii automati) a fost anulata de politica discretionara prociclica.

3.2 Impactul noii reguli din pactul fiscal european asupra politicii fiscale in viitor

Noua limita pentru deficitul structural impusa de pactul fiscal european va impune un control foarte strict asupra finantelor publice in Romania, acest lucru avand avantaje clare, dar si dezavantaje.

Romania a avut in trecut o politica fiscala discretionara prociclica, indisciplinata, accentuand dezechilibrele macroeconomice in loc sa le atenueze. Astfel, deficitul structural a crescut in mod inutil cand PIB-ul era peste nivelul potential, anuland astfel actiunea stabilizatorilor automati. Noua regula care limiteaza deficitul structural la 0.5% din PIB va conduce aproape la imposibilitatea practicarii unor politici fiscale prociclice si la o disciplina fiscala pronuntata, cea ce pentru o tara ca Romania, data fiind experienta istorica negativa, poate fi un avantaj semnificativ.

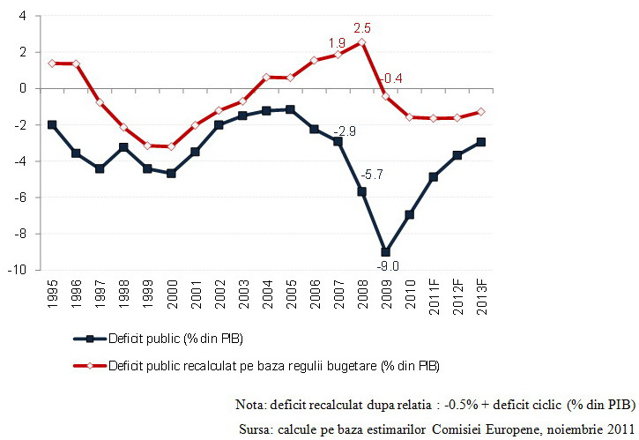

Daca regula ar fi functionat in trecut, un calcul simplu, desi nu corect in totalitate, arata ca de exemplu, in 2008 cand PIB-ul era peste potential, Romania ar fi trebuit sa aiba un excedent bugetar de 2.5% din PIB in locul unui deficit bugetar efectiv de 5.7% din PIB. De altfel, in toata perioada 2004-2008, Romania ar fi trebuit sa aiba excedente bugetare, PIB-ul fiind in acea perioada peste nivelul sau potential, iar deficitul bugetar structural de numai 0.5% din PIB ar fi fortat soldul bugetar efectiv sa fie pe excedent.

Graficul 3 - Evolutia deficitului bugetar efectiv in contextul regulii din pactul fiscal

Dezavantajul noii reguli fiscale europene pentru Romania este ca spatiul de manevra existent pentru a putea stimula economia in perioadele de recesiune va fi foarte redus. In cazul Romaniei, limita de deficit structural de 0.5% din PIB va fi cel mai probabil atinsa inainte ca deficitul public efectiv sa ajunga la 3% din PIB (Romania poate avea deficite bugetare de 3% din PIB numai in perioadele extreme de criza - output gap negativ de circa 8.33%, data fiind elasticitatea soldului ciclic de doar 0.3 la modificarea cu un punct procentual a output-gap-ului). In plus, in recesiunea din 2009-2010, deficitele bugetare efective nu ar fi putut depasi 2% din PIB.

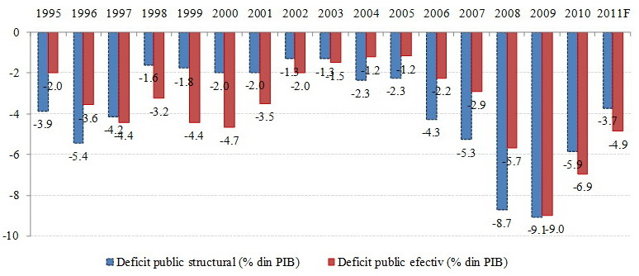

Se poate demonstra si teoretic si empiric ca pe termen mediu si lung (pe durata unui ciclu economic complet), deficitul efectiv mediu este egal cu deficitul structural mediu, iar media deficitului ciclic este 0.

Graficul 4 - evolutia deficitului bugetar efectiv si a celui structural

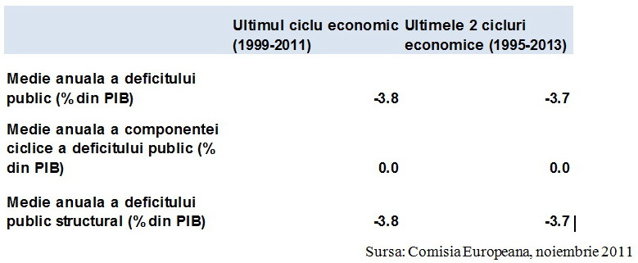

Prin asumarea unei tinte de deficit structural maxim de 0.5% din PIB (probabil usor mai ridicat data fiind datoria publica semnificativ sub 60% din PIB), Romania isi asuma obligatia ca deficitul bugetar efectiv, ca medie pe parcursul unui ciclu economic (si media pe un orizont lung de timp), sa fie de maxim 0.5% din PIB, ceea ce va insemna fata de standardele istorice (3.8% din PIB media deficitului structural in perioada 1999-2011) un deficit bugetar mult mai mic si un spatiu de "manevra" mult redus.

3.3 Impactul noii reguli din pactul fiscal european asupra capacitatii de stabiliza economia

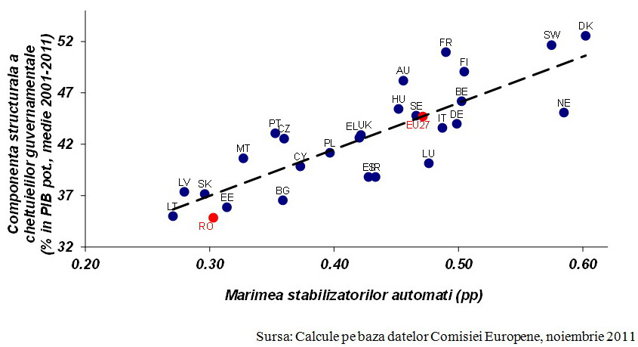

Capacitatea sectorului guvernamental de a contribui prin stabilizare automata la atenuarea fluctuatiilor ciclului economic este relativ scazuta in Romania, in comparatie cu alte tari europene.

Dimensiunea stabilizatorilor automati in Romania in comparatie cu celelelate tari europene este semnificativ mai redusa. Stabilizatorii automati sunt cei mai eficace, asa cum era de asteptat, in tari precum Danemarca, Olanda, Suedia si Finlanda, tari in care impozitarea are un caracter progresiv pronuntat.

Graficul 5 - Modificare in puncte procentuale ca urmare a cresterii output gap cu 1 pp*

Datorita unor stabilizatori automati slabi, Romania ar avea nevoie de posibilitatea aplicarii unor stimuli fiscali discretionari (deficit structural mai mare) mai puternici in perioade de recesiune pentru a ajuta economia sa iasa mai repede din recesiune si a o readuce la potential.

Asa cum arata literatura de specialitate, marimea stabilizatorilor automati este strans legata de sistemul de impozitare (progresiv sau cota unica) si de ponderea sectorului guvernamental in PIB.

Graficul 6 - Marimea stabilizatorilor automati vs dimensiunea cheltuielilor guvernamentale

In mod cert, Romania are nevoie in viitor de cresterea eficacitatii stabilizatorilor automati, limitarea deficitului structural necesitand stabilizatori automati mai puternici. In afara cresterii interventiei guvernului in economie, solutie discutabila in functie de curentul ideologic imbratisat, exista metode identificate in literatura prin care stabilizatorii automati pot fi crescuti (a se vedea Thomas Baunsgaard and Steven A. Symansky - "Fiscal stabilizers", IMF, 2009).

3.4 Impactul noii reguli din pactul fiscal european asupra datoriei publice

Prin asumarea unei tinte de deficit structural maxim de 0.5% din PIB, Romania isi asuma obligatia ca deficitul bugetar efectiv, ca medie pe un orizont lung de timp, sa fie maxim 0.5% din PIB, ceea ce va insemna in termeni de balanta primara (deficitul bugetar inainte de plata dobanzilor la datoria publica) un surplus bugetar primar (dobanzile la datoria publica sunt acum in jur de 1.8% din PIB). Acest lucru va forta reducerea datoriei publice (a se vedea si Edoardo Campanella, "What constitutional fiscal rule for members of the EU? ", 2011, http://www.voxeu.org/index.php?q=node/6129).

Pe termen mediu si lung, limita de 0.5% din PIB pentru deficitul structural conduce la scaderea datoriei publice (ca % din PIB). In cazul Romaniei, calculele arata ca in circa 20 de ani, la o rata de crestere nominala medie a PIB de 5%, datoria publica scade la 20% din PIB daca deficitul structural este 0.5% din PIB.

Graficul 7 - Simularea evolutiei pe termen lung a datoriei publice (% din PIB)

Pentru alte știri, analize, articole și informații din business în timp real urmărește Ziarul Financiar pe WhatsApp Channels