Reducerea TVA la 9% la pâine de la 1 septembrie anul acesta este un alt semnal al utilizării pârghiilor fiscale pentru stimularea creşterii economice şi reducerea evaziunii. Măsuri complementare precum condiţionalităţi legate de vânzarea pâinii şi produselor de panificaţie în raioane specializate pentru o astfel de activitate, înregistrarea la zi a agenţilor economici din morărit şi panificaţie de către ANSVSA şi implementarea reglementării iniţiate de Ministerul Agriculturii referitoare la întocmirea de documente speciale - carnet de producător şi carnet de comercializare - pentru a supraveghea tot lanţul de producţie, vor conduce la optimizarea aplicării acestei facilităţi fiscale.

Pe de altă parte, reducerea TVA la alimente are şi un pronunţat caracter social şi reparatoriu. Pierderea de bunăstare suferită de consumatorii cu venituri reduse (cu o pondere ridicată a bunurilor de strictă necesitate în coşul de consum) prin creşterea uniformă a TVA cu 5 puncte procentuale în 2010 a fost dificil de „digerat“.

Totuşi, principala provocare în opinia mea (urgentă, de altfel) rămâne reducerea CAS la angajator în 2014. Sper ca evoluţia veniturilor bugetare în urma reorganizării ANAF şi reducerea risipei în cheltuielile publice să permită decidenţilor politici luarea unei decizii privind reducerea CAS la angajator cu 3 puncte procentuale anul viitor. Primul-ministru cunoaşte argumentele economice în favoarea acestei măsuri şi le consideră relevante pentru luarea unei decizii favorabile privind această nouă măsură de stimulare fiscală.

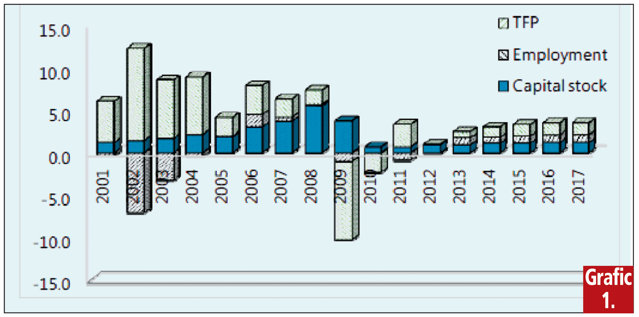

1. România are nevoie de măsuri de creştere a PIB-ului potenţial. Una dintre ele, o valoare adăugată mai mare adusă de factorul muncă. Descompunerea creşterii economice a României pentru perioada 2001-2017 realizată de experţii Fondului Monetar Internaţional indică nevoia puternică de mărire a ratei ocupării drept motor principal pentru un avans economic accelerat.

(Vezi grafic 1; Sursa: FMI, 2013)

2. Reducerea CAS stimulează crearea de locuri de muncă. România a pierdut 740.000 de salariaţi în perioada septembrie 2008 (punctul iniţial al manifestării crizei) - ianuarie 2011 punctul de minim atins privind efectivul salariaţilor. Creşterea ratei ocupării reprezintă una dintre soluţiile structurale de reducere a presiunii pe bugetele de asigurări sociale, sănătate, şomaj etc. şi de ieşire din sărăcie.

(Vezi tabel 1)

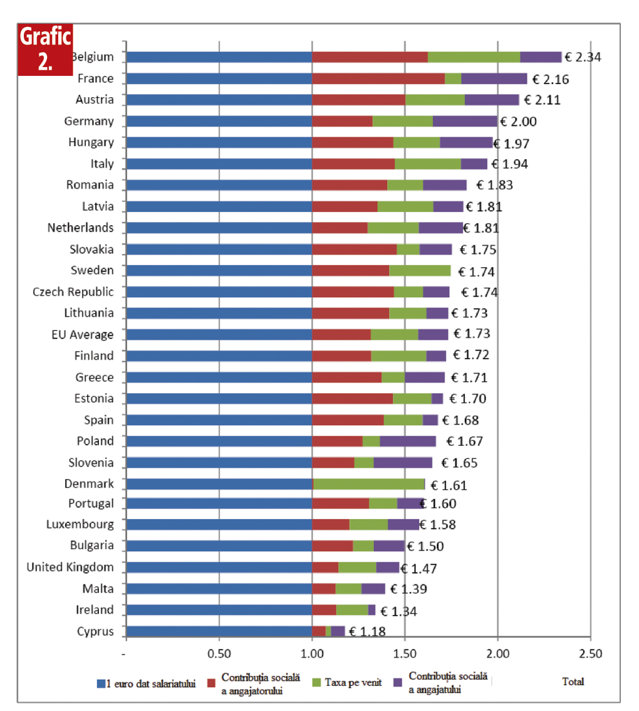

3. Reducerea CAS este strict necesară în cazul României, care are una dintre cele mai mari poveri fiscale pe muncă din UE, 43%. De altfel, se vede din figura de mai jos că angajatorii din România au un cost ridicat pentru a plăti un euro net unui angajat.

(Vezi grafic 2; Sursa: Molinari Economic Institute, The Tax Burden of Typical Workers in the EU 27, 2013 Edition, pagina 13.)

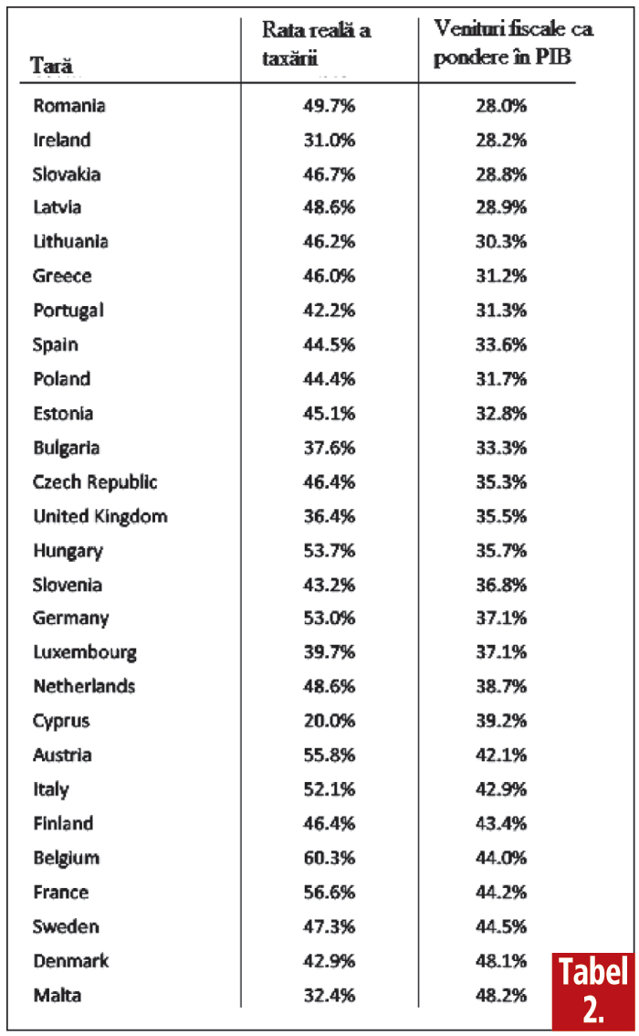

4. În plus, dacă ne uităm la comparaţia dintre „rata reală a taxării“ plătită de un lucrător obişnuit în fiecare stat membru al UE cu ponderea în PIB a veniturilor fiscale vedem că iarăşi avem o problemă.

(Vezi tabel 1; Sursa: Molinari Economic Institute, The Tax Burden of Typical Workers in the EU 27, 2013 Edition, pagina 14.)

5. Prin reducerea CAS va creşte gradul de conformare voluntară la plata acesteia către buget. Este validat acest lucru de experienţa anterioară în cazul României. Sunt numai câteva dintre avantajele pe care le-ar aduce măsura reducerii contribuţiilor sociale la angajator. Presiunea fiscală redusă pe muncă combinată cu alte măsuri de stimulare a mediului de afaceri se vor concretiza în efecte structurale. Asupra creşterii economice, asupra bugetelor de asigurări (pe termen mediu) şi asupra competitivităţii.

Acest articol a apărut în ediţia tipărită a Ziarului Financiar din data de 13.08.2013.

Pentru alte știri, analize, articole și informații din business în timp real urmărește Ziarul Financiar pe WhatsApp Channels