1. Chiar dacă este neplăcut pentru contribuabili, statul are dreptul de a reglementa impozite asupra oricăror activităţi doreşte, însă în limite care să respecte libertatea individuală şi drepturile constituţionale ale cetăţenilor. În recenta chestiune a impozitării bacşişului, autorii legislaţiei au ignorat însă, printre altele, un aspect esenţial: libertatea economică reală presupune ca investitorii să-şi desfăşoare activitatea cu o ingerinţă minimă din partea statului, aşa încât ei să consacre cât mai puţin timp îndeplinirii formalităţilor birocratice şi să se concentreze cu prioritate asupra activităţii lor economice principale. Deşi este cel puţin îndoielnic că bacşişul ţine de un domeniu care ar trebui să intre sub incidenţa legilor fiscale, există totuşi state în care impozitarea bacşişului este cumva reglementată şi se practică în diverse forme. Metoda aleasă de fiscul român pentru impozitarea bacşişurilor este însă una dintre cele mai puţin practice şi mai ineficiente posibile. Cel mai grav este că în ciuda scopului declarat, ea de fapt deschide larg poarta evaziunii fiscale. Aşa numitele „venituri” din bacşiş sunt impozitate cu cota unică de 16%, fără a fi supuse celorlalte contribuţii datorate de angajat sau de patronii acestora. În asemenea condiţii, ce ar opri oare pe cei care poftesc să abuzeze de acest sistem să treacă (dacă nu o făcuseră deja) la stabilirea unui salariu scriptic minim şi albirea restului de salariu sub formă de „bacşiş”?

Apoi, procedurile la care sunt supuşi sute de mii de patroni şi cele câteva milioane de angajaţi care, deşi probabil nu doresc asta neapărat, plătesc şi salariilor celor care le legiferează activitatea şi vin să-i controleze prin buzunare, sunt de-a dreptul umilitoare (apropos, Constituţia interzice aplicarea de tratamente degradante; păcat că la nivelul unor autorităţi publice, legea fundamentală este numai o foaie de hârtie care nu merită decât atenţia tocilarilor). La începutul zilei, angajaţii au obligaţia de a-şi declara banii personali, care vor fi înscrişi într-un registru special. Dar dacă banii sunt „personali”, nu cumva ei ţin de intimitatea persoanei respective? De ce ar fi treaba patronului, a colegilor sau a clienţilor unui stabiliment comercial privat ce anume şi cât se află în portofelele angajaţilor? Dacă se acceptă că, în virtutea calităţii de angajat şi în numele războiului împotriva evaziunii fiscale trebuie ca în fiecare zi, la începerea programului de lucru, să fie declaraţi banii personali, se deschid noi orizonturi de îndrăzneală pentru legi aşa cum nu au mai fost. Cum ar fi de exemplu să fim obligaţi ca, înainte de a ieşi pe stradă, să trimitem un e-mail la poliţistul de sector în care să ne declarăm sumele pe care am avea de gând să le luăm asupra noastră? La urma urmei, poliţia nu are de unde şti cu ce gânduri iese fiecare pe stradă. Dacă se pune la cale vreun furt sau tâlhărie?

Legea lasă neclară şi atitudinea pe care ar trebuie să o aibă un patron care vrea să fie sigur că este în legalitate se află la adăpost de orice reproş şi sancţiune din partea fiscului. Ce trebuie să facă acesta? Să efectueze zilnic control corporal al angajaţilor, pentru a se asigura că aceştia declară exact suma de bani care se află asupra lor? Dar dacă este sancţionat de fisc, îşi poate recupera banii pierduţi de la salariatul vinovat care nu a gestionat corect banii personali? Chiar dacă ar avea acest drept (ceea ce este în sine discutabil că ar fi recunoscut cu uşurinţă de o instanţă de dreptul muncii), din punct de vedere practic recuperarea integrală a prejudiciului pare o iluzie faţă de valoarea foarte mare pe care o pot atinge aceste sancţiuni.

Apoi, dacă şi când fiscul îşi face apariţia în incintă, angajaţii au obligaţia de a îşi expune portofelele în faţa controlorilor fiscali şi de a prezenta sumele de bani aflate asupra lor. Dacă refuză să coopereze, sunt buni de plată cu o amendă de 1.250 de lei. Desigur, Constituţia interzice percheziţiile corporale, care sunt permise numai în anumite cazuri care este musai să fie prevăzute de lege şi, aşa ar trebui să fie regula, numai cu ocazia cercetării de infracţiuni. Intruziunea fiscului în buzunarele cetăţenilor, în afara faptului că traversează o graniţă pe care nicio lege nu ar trebui să o treacă câtă vreme se respectă libertatea şi demnitatea cetăţenilor, este degradantă nu numai pentru individ, dar şi pentru stat şi reprezentanţii acestuia. Nu serveşte cu nimic prestigiului niciunui funcţionar fiscal să aibă în fişa postului buzunărirea la modul propriu a contribuabililor. Abilităţile profesionale şi abilitările legale ale acestor persoane trebuie şi ar fi bine să rămână la nivelul verificărilor şi interpretărilor documentelor justificative legale. Fugărirea birnicilor se practica de zapciii de pe vremea fanarioţilor împotriva ţăranilor legaţi de glie. Această formă agravată de robie, deocamdată fiscală, nu ar trebui să îşi găsească rostul în România de azi sau de mâine.

2. Unul dintre păcatele fundamentele ale unui legiuitor este să se abandoneze tentaţiei de reglementare totală a relaţiilor sociale. Realitatea şi bunul simţ refuză însă împlinirea unei asemenea plăceri vinovate. Întotdeauna vor exista fapte de importanţă minoră, mult prea mici pentru a fi luate în seamă din perspectivă juridică. Vulturul nu prinde muşte sau, aşa cum spuneau romanii, aquila non capit muscas. Nu degeaba acesta este unul dintre adagiile latine care se pomeneşte în primul an de facultate de drept şi pe care ar trebui să şi le amintească cei care, cu ştiinţă sau cu ignoranţă se apucă de scris pravile.

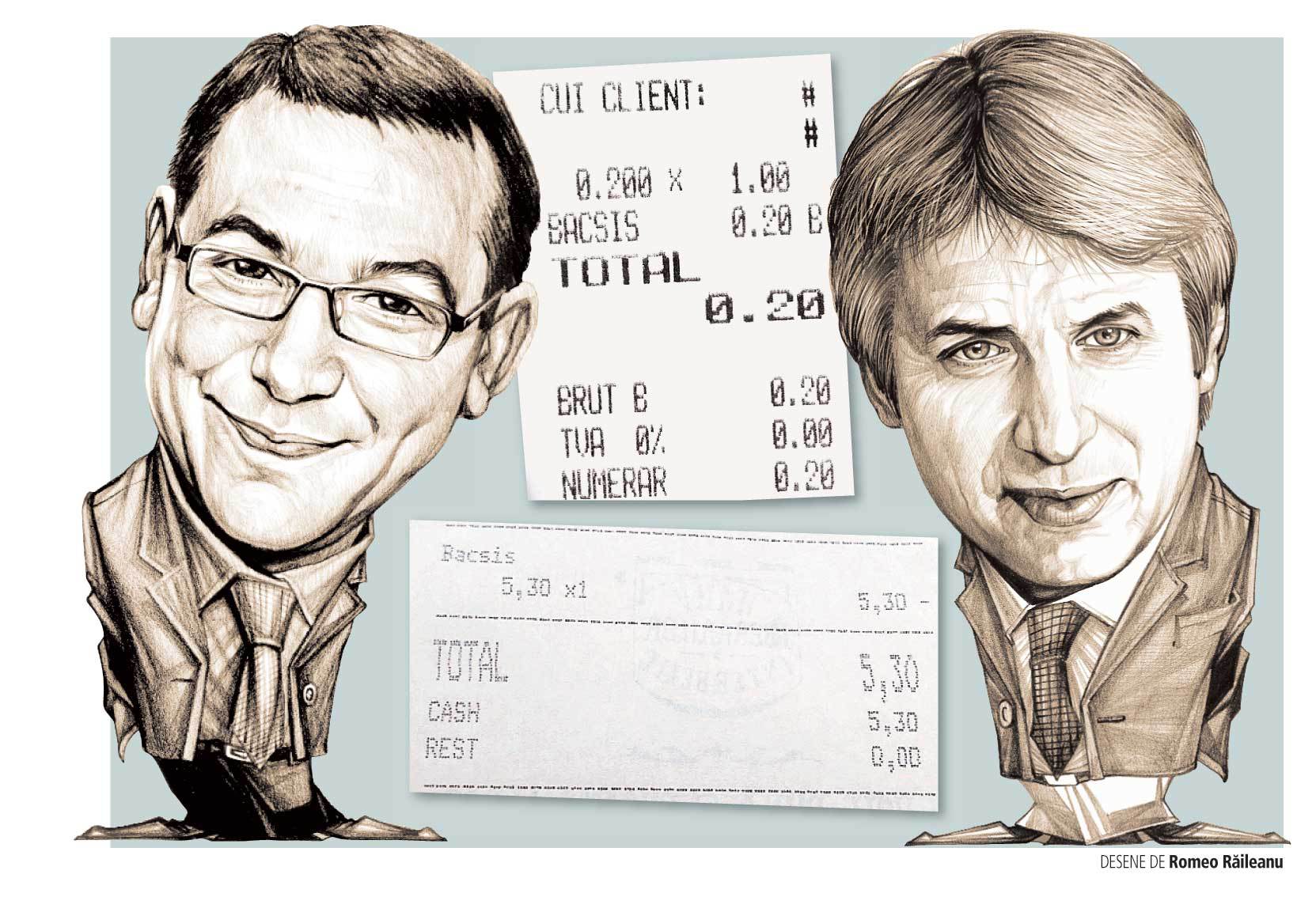

Noua legislaţie fiscală încearcă să cuprindă în sfera sa de aplicare nu doar ciubucurile lăsate la restaurant, care probabil că reprezintă sumele cele mai importante din punct de vedere cantitativ care vor fi ţintite de luneta fiscului, ci chiar şi restul lăsat la supermarket sau la băcănie, care de foarte multe ori nu atinge nici măcar un leu. Costul administrativ la nivelul contribuabilului pentru impozitarea unor astfel de sume ridicole este mult prea ridicat faţă de foloasele care ar putea fi obţinute în mod efectiv de către fisc. Dacă se ţine neapărat să se reglementeze bacşişul, era necesar să fie găsite soluţii de limitare a obligaţiilor fiscale la domeniile de activitate economică în care plăţile de acest tip reprezintă valori cât de cât semnificative. Impozitarea oricăror sume, indiferent de mărime, riscă să acopere de penibil atât demersul în sine, pe autorii acestuia, precum şi pe cei care sunt chemaţi să aplice legea.

3. Suspendarea activităţii agentului economic este o sancţiune extrem de neinspirată şi de neprofitabilă nu numai pentru cel sancţionat, cât şi pentru angajaţii acestuia, clienţii şi furnizorii săi, precum şi, nu în ultimul rând, pentru stat, care îşi vede astfel diminuată baza de impunere fiscală. Există cazuri în care sancţiunea suspendării se impune, urmată sau nu de închiderea definitivă a agentului economic, cum ar fi riscurile iminente pentru sănătatea publică sau deturnarea activităţii economice în scopul săvârşirii de infracţiuni.

În cazul în care problema de nelegalitate este una strictamente financiară, cum este atunci când se vorbeşte despre neplata taxelor, recuperarea sumelor datorate, eventual cu plata unor amenzi şi penalităţi ar trebui să fie de ajuns. Închiderea chiar temporară a unei afaceri, oricât de mică, nu face decât să afecteze terţe persoane care nu au nicio culpă. Rolul statului nu este numai cel de portărel care se ocupă de colectarea de impozite, ci şi, în cel puţin egală măsură, este cel de a sprijini dezvoltarea activităţii economice şi de a se asigura că prin măsurile pe care le promovează nu se ajunge la reducerea sau suprimarea acesteia în cazurile şi în domeniile în care interesul public nu o impune.

O altă problemă legată de acest aspect, de data aceasta pur juridică, este că măsura suspendării activităţii nu beneficiază de o posibilitate de contestare efectivă în justiţie. Reglementarea generală în materie de contravenţii (O.G. nr. 2/2001) dispune că introducerea unei contestaţii suspendă executarea sancţiunii contravenţionale. Problema este că de cele mai multe ori, aşa cum o arată şi practica, sancţiunea suspendării activităţii are efect imediat, de la momentul redactării procesului-verbal şi predării acestuia către contravenient. Agentul economic, deşi are de la lege un termen de regulă de 15 zile pentru a introduce o contestaţie în justiţie, pur şi simplu nu are la dispoziţie timp suficient pentru a ajunge la timp cu contestaţia la judecătorie, în scopul de a se putea prevala de efectul suspensiv al plângerii formulate. Chiar dacă el va avea câştig de cauză şi va demonstra, după mai bine de un an de procese, că sancţiunea care i-a fost aplicată era nelegală, suspendarea activităţii şi-a produs deja efectele şi ea nu mai poate fi reparată în niciun fel.

4. Sancţiunile prevăzute pentru încălcarea legii trebuie să fie proporţionale cu gravitatea faptei. Din nou, o cere Constituţia, care dispune că limitările unor drepturi constituţionale trebuie să fie restrânse la ceea ce este necesar într-o societate democratică. Din nou, lucrurile stau altfel în cazul reglementării bacşişului. Dacă, de exemplu, un salariat ar avea asupra sa bani nedeclaraţi în valoare de 350 lei, se prezumă că aceştia reprezintă bacşiş nefiscalizat, iar sancţiunile vor include în principiu confiscarea sumei, o amendă de 3.000 lei pentru deţinerea de sume de bani „nejustificate” şi o altă amendă pentru neemiterea de bonuri fiscale pentru bacşiş, care poate ajunge până la 17.000 lei. Cu alte cuvinte, pentru un prejudiciu fiscal de circa 50 lei (cam atât reprezintă 16% din cei 350 lei), fiscul aplică sancţiuni în valoare de circa 20.000 lei, respectiv de circa 400 de ori mai mari decât paguba pretinsă (care, atenţie, poate să nu fie reală; pot fi multe motive, în afara primirii de bacşiş nefiscalizat, pentru care un salariat poate avea bani în plus în buzunar).

Chestiunea este gravă din mai multe privinţe. Întâi, avem de a face cu un privilegiu extraordinar pe care şi-l preconstituie fiscul. Un creditor privat care încearcă să-şi recupereze banii nu are dreptul decât la suma care reprezintă valoarea nominală a creanţei, la care se pot adăuga dobânzi de întârziere. În nici un caz, cu excepţia celor care frizează absurdul, nu se poate ajunge la o plată care reprezintă de 400 de ori valoarea iniţială a creanţei. Aceasta ar fi o spoliere a debitorului şi nu manifestarea unui interes legitim din partea creditorului.

Doi, egalitatea tuturor în faţa legii nu pare să fie un principiu asimilat de fisc, ci mai degrabă un fleac. Recuperarea unei creanţe de la orice instituţie a statului este o bătaie de cap de multe ori fără remediu pentru creditorii privaţi care, în esenţă, se află la mila ordonatorilor de credite bugetare. În nici un caz, statul nu va accepta să achite penalităţi care să multiplice suma datorată de câteva zeci sau sute de ori (şi nici nu cred că ar trebui să o facă, dar regula ar trebui să fie valabilă pentru toată lumea).

Trei, sancţiunile disproporţionate faţă de gravitatea acţiunilor care se vor pedepsite sunt ele însele o sursă de corupţie şi o modalitate de subordonare a cetăţeanului de către reprezentanţii autorităţii publice. Din păcate, este bine-cunoscută din practică tipologia funcţionarului care se prezintă în acţiuni de control nu în scopul de a efectua verificări legitime, ci pentru a inventa diverse nelegalităţi, în scopul de a obţine un ciubuc. Legile proaste, neclare şi sancţiunile excesive sunt o mană cerească pentru astfel de personaje.

5. Justiţia trebuie să aibă întotdeauna şansa de a repara abuzurile şi nedreptatea. Aceasta este însă o veste care nu pare să fi ajuns la cei care au scris noua reglementare, care, pentru a evita aplicarea măsurii suspendării activităţii agentului economic, oferă celui urmărit de fisc posibilitatea achitării unei sume care reprezintă de zece ori amenda aplicată.

În cazul în care cel sancţionat contestă totuşi sancţiunea şi are câştig de cauză, atunci legea dispune că suma respectivă nu i se restituie. Trebuie să recunoaştem: dacă ne-am imagina o scară Mercalli a neconstituţionalităţii, prevederea respectivă ar merita o rară sau mai degrabă unică notă 20, una dintre cele depline expresii ale perfecţiunii pe care o poate atinge iraţionalului legislativ.

Este un aspect esenţial a ceea ce înseamnă legalitate că un act juridic abuziv nu poate produce efecte juridice de niciun fel şi că vinovatul nu are dreptul la roadele produse de conduita sa ilicită. Dacă o sancţiune este neîntemeiată, atunci statul trebuie să restituie toţi banii încasaţi, să plătească dobândă, cheltuieli de judecată şi, într-o lume civilizată, să prezinte scuze pentru deranjul celui vătămat şi să ia măsuri pentru ca abuzul să nu se mai repete. Dorim prea mult?

Cornel POPA, Partener al Ţuca Zbârcea & Asociaţii