Agenţia Standard and Poor”s a confirmat ratingul României, urmând ca perspectiva să fie anunţată peste două săptămâni, deîndată ce bugetul a fost aprobat şi sunt definitivate negocierile aflate în derulare cu privire la OUG 114. Am citit analize conform cărora cineva s-a panicat şi că a arătat cu degetul vinovaţi precum BNR, bănci sau companii. Că ar exista un judecător care împarte vini în stânga şi în dreapta. Teza se respinge la modul absolut. Credem că fiecare dintre noi ar trebui să-şi pună întrebări de ce în condiţii macroeconomice bune există posibilitatea de schimbare în sens negativ a perspectivei de rating.

În acest articol dorim să descompunem factorii care ar putea contribui la decizia privind perspectiva de rating - contează fundamentele economice sau efectele OUG 114 şi /sau percepţia formată de actorii interni? Să începem invers, cu percepţia formată de actorii interni. Capitalismul nu este nimic altceva decât un joc de interese. Într-o economie de piaţă funcţională agenţii economici au în marea lor majoritate interese diferite. În cazul de faţă statul doreşte creşterea bunăstării populaţiei prin preţuri mai mici la utilităţi, reducerea dobânzilor la credite pentru populaţie şi companii, garanţii pentru administratorii de pensii private proporţional cu activele la dispoziţie, maximizarea încasărilor la buget din licitatiile de comunicaţii s.a. Pe de altă parte în aceeaşi OUG 114 sunt prevăzuţi stimuli pentru sectorul de construcţii şi pentru sectorul de turism balnear dar şi pentru investiţii de dezvoltare locală. Revitalizarea acestor sectoare ar duce din nou creşterea economică la peste 5% în 2019 şi 2020. Companiile doresc - şi este normal să vrea asta - maximizarea profitului. Este greu ca după ce în ultimii şase ani profiturile au atins record după record în cazul multor companii importante să vezi cum statul doreşte să ia o parte mai consistentă sub formă de impozite şi taxe.

Aici apar ciocnirile de interese. Statul are puterea de reglementare iar companiile au putere financiară şi umană imensă pentru lobby intern şi extern, de natură a elimina / relaxa constrângerile impuse de stat privind taxarea. În acest război de interese, companiile puternice apelează la toate formele de presiune interne şi externe ce ar putea "convinge" guvernul să-şi îndulcească intenţiile - de la negocieri interne până la "plângeri" către entităţi externe.

Nu este o noutate că instituţiile financiare internaţionale, agenţiile de rating, Comisia Europeană s.a. sunt puternic senzitive la opinia mediului de afaceri, a Băncii Naţionale sau / şi a Consiliului Fiscal. În afara de Guvern, aceşti actori sunt cei cu care discută experţii străini atunci când vin aici pentru evaluare. Percepţia formată din aceste discuţii contează în egală măsură cu analiza tehnică.

Ceea ce vom demonstra în continuare este că România nu stă prost la analiza tehnică, fundamentele economice nu sunt deteriorate astfel încât să se justifice o degradare a perspectivei de rating.

Am mers pe metodologia agenţiilor de rating şi am demonstrat şi în 2013 şi în august anul trecut (tot în Ziarul Financiar) de ce România merita /merită să aibă un rating mai bun decât ceea ce are acum -se vede acest lucru în mod evident, rece, din analiza de mai jos.

Analiza comparată a indicatorilor macroeconomici din ţările Europei Centrale şi de Est arată o asimetrie puternică. Este această asimetrie corectă în condiţiile în care regăsim ţări cu o situaţie macroeconomică mai bună decât a altora (este şi cazul României) dar cu un rating mult subevaluat de ani buni de zile? Ne păstrăm şi argumentăm opinia că menţinerea României în evaluările făcute de Standard & Poorăs, Fitch şi Moodyăs în poziţia imediat superioară celei de ”junk” o perioadă atât de lungă de timp nu este normală. Practic, în ciuda tuturor progreselor din perioada 2012-2018 şi pe care le vom detalia mai jos, România are cel mai scăzut rating / perspectiva faţă de toate ţările ECE şi baltice. Nu spunem că suntem perfecţi, avem şi noi probleme legate de adâncirea deficitului de cont curent şi situarea la limită a deficitelor bugetare. Dar nu putem spune că celelalte ţări au un parcurs fără cusur, un tablou macroeconomic mult mai bun decât acela al României. Dimpotrivă, sunt ţări care au stat/ stau mai prost decît noi.

În cele 2 tabele de mai jos puteţi vedea clasificarea ţărilor ECE şi baltice în funcţie de ratingul şi perspectiva asociate de către cele 3 mari agenţii de evaluare. Curios este cazul Sloveniei, unde fiecare agenţie de rating o evaluează în mod diferit: Moody s ii acordă rating Baa1, S&P rating AĂ, iar Fitch rating A-, distanţa dintre ratingul acordat de fiecare fiind destul de mare. Aceasta în contextul în care în ultimii 6-7 ani rata de creştere cumulată a Sloveniei a fost cea mică în rândul statelor CEE analizate, datoria publică este la peste 70% din PIB, însă ţara are surplus de cont curent.

În analiza care urmează dorim să scoatem în evidenţă că, cel puţin din perspectiva progreselor pe anumiţi indicatori relativ la celelalte state, alături de creşterea economică robustă şi punctele forte recunoscute chiar şi de agenţiile de rating mai sus menţionate, România ar trebui să ocupe o treaptă superioară faţă de cea din prezent şi/sau o perspectivă îmbunătăţită.

Cele trei mari agenţii de rating au o structură oarecum similară în ceea ce priveşte analiza cantitativă efectuată. Sunt urmărite evoluţiile pe câţiva piloni: progresele instituţionale, evoluţiile economice, analiza sănătăţii finanţelor publice şi a solidităţii în domeniul monetar precum şi evaluarea punctelor tari/riscurilor externe.

În analizele pe care le-au publicat în ultimii doi ani, acestea scot în evidenţă mai multe categorii de vulnerabilităţi (provocări):

- Moodyăs vorbeşte în principal de politicile fiscale expansioniste care fac ca deficitul bugetar să crească, de competitivitatea prin costuri a economiei care este pusă sub presiune de creşterea rapidă a salariilor. De asemenea, consideră că deficitul de cont curent este pus sub presiune pe fondul creşterii veniturilor. Aceasta vorbeşte şi de reformele structurale limitate şi eficienţa instituţională, factori care pot afecta negativ potenţialul economiei României de creştere pe termen lung. La provocări, notează calitatea slabă a infrastructurii şi, nu în ultimul rând, absorbţia scăzută a fondurilor europene.

- Analiza Standard & Poorăs evidenţiază incertitudinea din jurul atingerii ţintei de deficit şi majorarea deficitelor gemene pe fondul unor politici fiscale prociclice. Aceasta sugerează că, pentru a îmbunătăţi ratingul de ţară trebuie să existe o continuare a eforturilor de consolidare bugetară, precum şi restructurarea / privatizarea întreprinderilor de stat concomitent cu îmbunătăţirea cadrului de guvernanţă. Ca punct pozitiv, S&P scoate în evidenţă nivelul moderat al datoriei guvernamentale pe fondul unei creşteri economice susţinute.

- Similar S&P, Fitch nu vede o problemă în ceea ce priveşte datoria publică, însă susţine că relaxarea fiscală recentă, în contextul decalajului de producţie expansionist, prezintă riscuri pentru stabilitatea macroeconomică şi conduce la creşterea deficitelor bugetare şi externe. Aceasta consideră că, prin creşterile repetate ale salariului minim din ultimii ani, majorarea salariilor în general şi a pensiilor, pot apărea presiuni suplimentare asupra stabilităţii macroeconomice. De asemenea, Fitch afirmă că există un risc tot mai mare ca România să intre din nou în procedura de deficit excesiv a UE încă din anul 2019, după ce a ieşit în 2013. Un alt aspect vulnerabil îl reprezintă presiunile inflaţioniste care au făcut ca banca centrală să înăsprească politica monetară. Nu în ultimul rând, aceasta priveşte şi în direcţia sprijinului public pentru reformele din justiţie.

Unele procese s-au îmbunătăţit substanţial - rata de absorbţie totală a fondurilor europene este de 28% în cazul României faţă de 29% media UE, există progrese privind eficienţa instituţională, implementarea strategiei #wageledgrowth s-a făcut fără deteriorarea de competitivitate (vezi raportul cost salarial orar / productivitate orară) sau creşterea şomajului, estimările BNR indică un proces dezinflaţionist în acest an. Punctele slabe rămân deficitele gemene, mai ales din cauza neadaptării ofertei interne la o cerere agregată în creştere. Legat de deficitul balanţei comerciale, trebuie nuanţată explicaţia tradiţională - creşteri de salarii, creşterea venitului disponbil al gospodăriilor, creşterea consumului privat şi a cererii agregate în economie, ofertă insuficientă şi, inevitabil, importuri mai mari. Problema ţine şi de lanţul de producţie – faptul că mare parte din deficit nu vine din importul de bunuri de consum, ci din importul de bunuri intermediare şi de capital, bunuri care merg în producţia companiilor străine, în timp ce companiile româneşti nu au capacitatea (know how, resurse financiare, resurse umane etc.) de a se integra în lanţul de producţie al companiilor străine, care au o importanţă extrem de mare în economie. Aceasta având în vedere şi faptul că, totuşi, în România stocul de ISD ca pondere în PIB sau per capita este mult mai mic comparativ cu alte state din Europa Centrală şi de Est. De asemenea, iniţiativa antreprenorială locală privind internaţionalizarea este mică. România are un număr mic de companii care exportă vs. numărul mare de companii care importă.

Încercăm mai departe să ilustrăm punctele tari şi punctele slabe ale economiei româneşti, ţintind necesitatea reanalizării României în noile condiţii economice europene si, nu lipsit de importanţă, regionale.

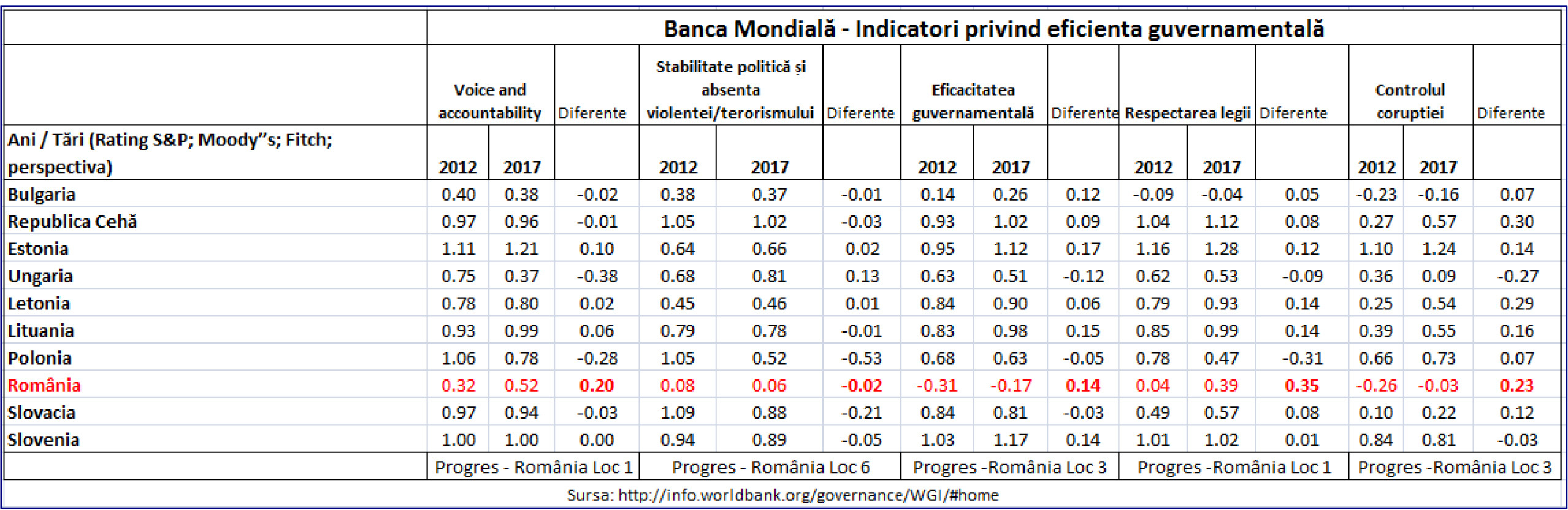

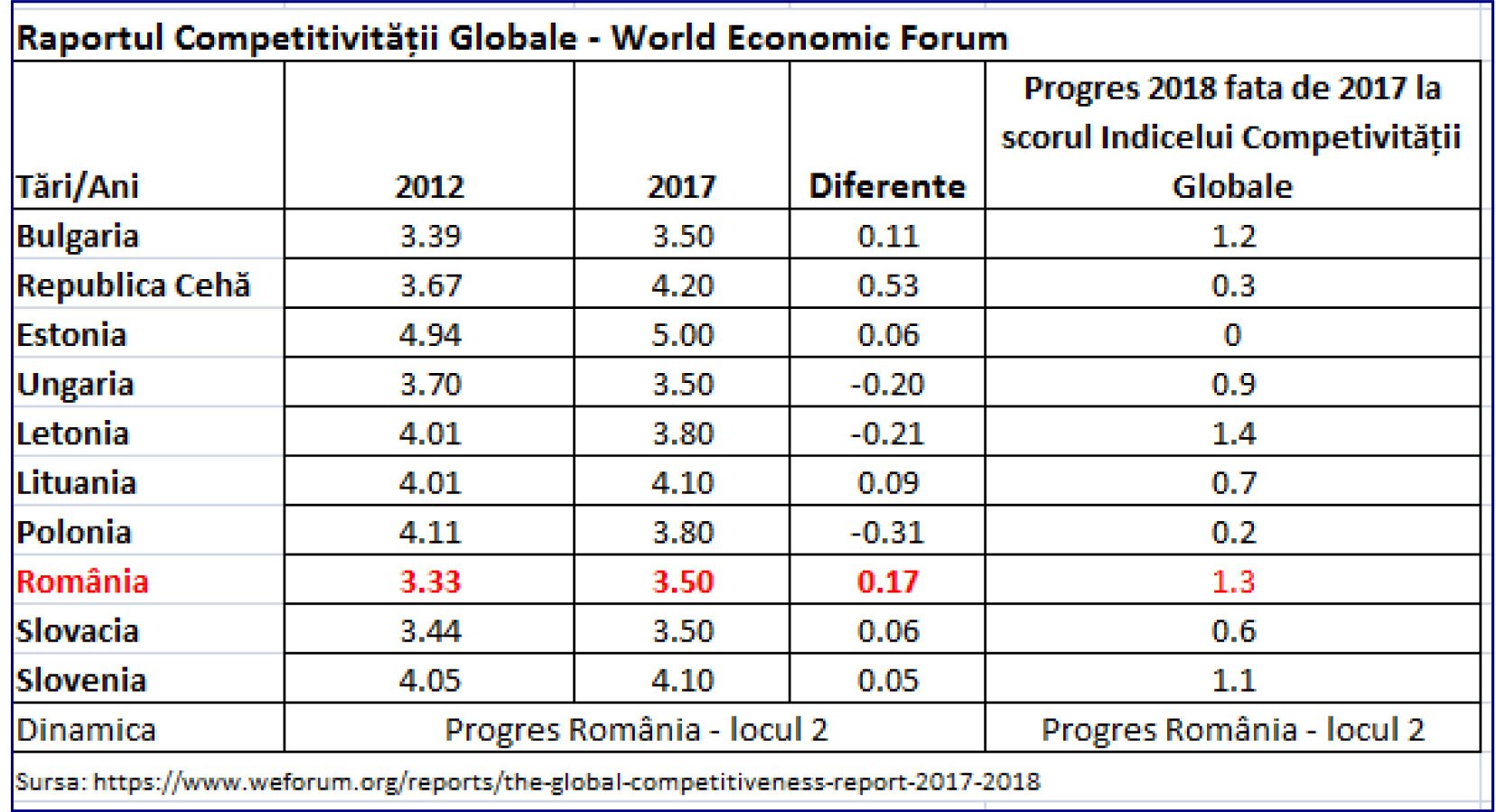

1. Primul Pilon de analiză se referă la Evaluarea instituţională. Indicatorii folosiţi aici de agenţiile de rating sunt cei estimaţi de Banca Mondială în Worldwide Governance Indicators (detalii aici http://info.worldbank.org/governance/WGI/#home) precum şi cei calculaţi de World Economic Forum în Raportul Competitivităţii Globale - secţiunea Institutions. În tabelele următoare vom compara performanţele României cu alte nouă ţări din Europa Centrală şi de Est / ţări baltice.

În ceea ce priveşte indicatorii privind eficienţa guvernamentală estimaţi anual de către Banca Mondială (ultimele date oficiale sunt pentru anul 2017), observăm lesne că România are cea mai bună performanţă în dinamică dintre ţările analizate la Voice and Accountability şi Respectarea Legii şi se află pe locul 3 din 10 la Eficacitatea Guvernamentală şi la Controlul Corupţiei şi pe locul 6 din 10 la Stabilitate Politică.

Completând analiza cu evaluarea dezvoltării instituţionale pe baza indicatorilor estimaţi de World Economic Forum (Secţiunea Institutions) în Rapoartele Competitivităţii Globale 2012-2013 şi 2017-2018 vom observa cum România se află pe locul 2 din cele 10 ţări considerate, după Republica Cehă. În mod analog, România are a doua cea mai mare creştere a Indicelui Competitivităţii Globale dintre ţările analizate, aşacum se arată în ultimul raport publicat de World Economic Forum.

Putem conchide spunând că la acest capitol România are performanţe moderate / ridicate, putându-se lua în considerare ca un punct tare pentru creşterea nivelului de rating al ţării noastre.

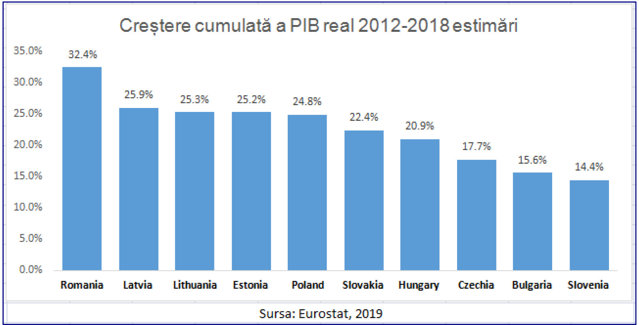

2. Al doilea pilon de analiză se referă la Evoluţiile economice de ansamblu - dinamica creşterii economice, mărimea economiei s.a. Cât priveşte nivelul PIB per capita şi viteza de creştere economică, suntem încă pe penultimul loc între ţările analizate (punct slab) dar trebuie să ne uităm şi la rata cumulată a creşterii PIB real (punct tare) şi la viteza de convergenţă faţă de media UE (punct tare).

Pentru că evaluarea de rating ar trebui să fie o acţiune dinamică, considerăm că ar trebui să conştientizăm şi viteza de convergenţă ridicată a României faţă de celelalte ţări din Centrul şi Estul Europei. Creşterea cumulată a PIB real în perioada 2012-2018 a fost de 32,4% în cazul României aproape dublă faţă de Bulgaria şi Slovenia, cu 30% mai mare decât Polonia şi cu 55% mai mare faţă de cea a Ungariei.

Mai mult, analiza PIB pe locuitor la paritatea puterii de cumpărare faţă de media UEâ100 arată că România are al doilea cel mai mare salt în perioada 2012-2018.

3. Al treilea Pilon este legat de sănătatea finanţelor publice. România nu riscă o criză de lichiditate în următorii ani. Proiecţia de deficit bugetar prinsă în buget arată ajustarea ţintei de deficit bugetar faţă de anul trecut (2,55% din PIB iniţial, 2,76% din PIB prin includerea creşterii alocaţiilor, faţă de aproape 2,88% din PIB anul trecut).

Ponderea datoriei guvernamentale în PIB a scăzut de la 37,3% în dec 2016 la 35,2% în dec 2017 şi a rămas la 35,2% în nov 2018. România are a patra cea mai mică datorie dintre ţările UE, iar aceasta se află sub pragul de sutenabilitate al datoriei guvernamentale în PIB estimat de BNR la 45% şi sub nivelul stabilit în criteriile de la Maastricht (<60%).