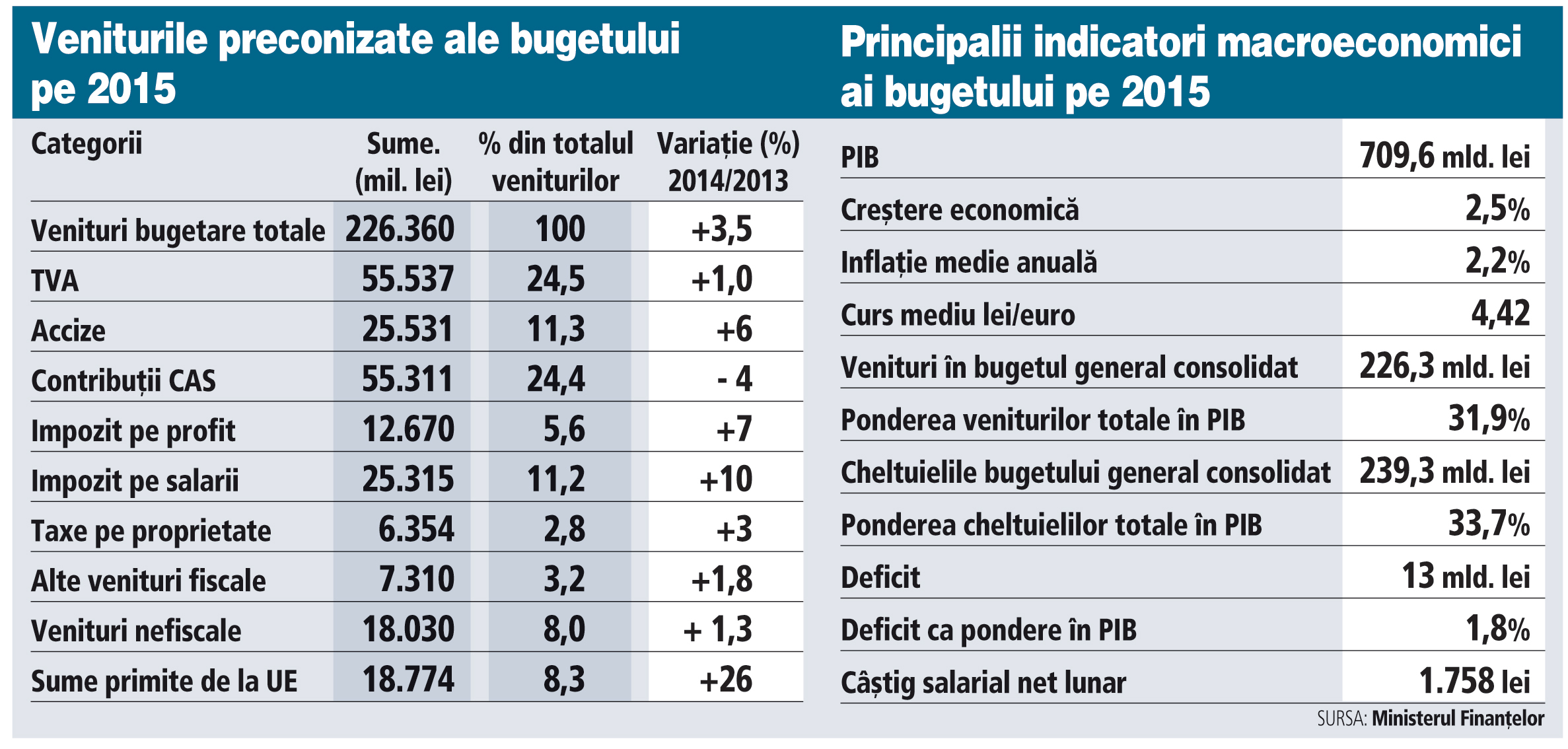

De la începutul anului 2015, au apărut o serie de modificări legislative în ceea ce priveşte înregistrarea în scopuri de TVA a societăţilor înfiinţate conform Legii societăţilor nr. 31/1990.

Aşa cum ne-a arătat practica recentă, aceste modificări fiscale au potenţialul să creeze probleme serioase agenţilor economici din România prin aceea că introduc „verificarea intenţiei şi capacităţii de a desfăşura activităţi economice” ca şi criteriu esenţial pentru aprobarea cererii de înregistrare în scopuri de TVA depusă de societăţile comerciale din România sau, aşa cum vom arăta în cele ce urmează, pentru menţinerea acestei înregistrări.

Formularul 088 introdus prin OPANAF 17/2015

În primul rând, considerăm că avem de-a face cu o procedură care nu a fost analizată suficient de riguros de către ANAF întrucât verificarea intenţiei şi capacităţii menţionată mai sus se face pe baza unei declaraţii pe propria răspundere depuse de societatea care solicită înregistrarea. Această declaraţie este reprezentată de formularul 088 introdus începând cu 1 februarie 2015.

Se impune precizarea că acest formular solicită în principal informaţii despre acţionari, administratori, sediu, despre organizarea activităţii financiar contabile a solicitantului sau despre conturile bancare. Nicăieri în cuprinsul acestui document nu se vorbeşte despre natura activităţii desfăşurate (sau care se intenţionează a fi desfăşurată), despre modalitatea în care se va desfăşura această activitate (relaţii contractuale cu furnizori şi cu potenţiali clienţi), despre sursele de finanţare ale afacerii, ş.a.m.d. Se naşte astfel întrebarea cât se poate de justificată: Cum poate ANAF să aprecieze intenţia şi capacitatea unui contribuabil de a desfăşura o activitate economică plecând de la informaţiile incluse de acesta din urmă în formularul 088?

Această întrebare devine cu atât mai pertinentă cu cât Ordinul Preşedintelui ANAF 17/2015 privind stabilirea criteriilor pentru condiţionarea înregistrării în scopuri de TVA (OPANAF 17/2015) nu oferă absolut nicio informaţie cu privire la modalitatea în care ANAF apreciază intenţia şi capacitatea unei societăţi de a desfăşura o activitate economică în sfera TVA. În concret, nu există criterii sau elemente pe care contribuabilul să le poată urmări în pregătirea dosarului astfel încât să se poată asigura în mod rezonabil că cererea sa de înregistrare în scopuri de TVA nu va fi respinsă.

În aceste condiţii, lipsa oricărei transparenţe lasă loc arbitrarului şi abuzurilor din partea ANAF care, aşa cum am văzut în practică, respinge cererile de înregistrare depuse de societăţile din România după 1 februarie 2015, pentru motive ştiute numai de domniile lor.

Cu alte cuvinte, o societate din România care doreşte să se înregistreze în scopuri de TVA şi trebuie să depună formularul 088 riscă să ii fie refuzată cererea fără a i se comunica şi motivele care au stat la baza acestui refuz, fiind astfel pusă în imposibilitatea de a formula o apărare cu şanse echitabile de soluţionare favorabilă.

Nu credem că este necesar să mai amintim complicaţiile administrative pe care trebuie să le gestioneze un contribuabil care, deşi este obligat să se înregistreze în scopuri de TVA, nu poate să o facă din motive...obscure, şi nici impactul pe care l-ar putea avea o asemenea măsură asupra investitorilor străini care doresc să înfiinţeze societăţi comerciale în România.

Modificarea OPANAF 3331/2013 în ceea ce priveşte anularea din oficiu a înregistrării în scopuri de TVA

În al doilea rând, considerăm că problema „intenţiei şi capacităţii” a fost tratată de o manieră Procust-iană, mărturie stând secţiunea 51 a Capitolului III din Procedura de modificare, din oficiu, a vectorului fiscal cu privire la TVA aprobată prin Ordinul Preşedintelui ANAF 3331/2013, formă în vigoare începând cu 1 februarie 2015. Această secţiune este intitulată sugestiv „Anularea, din oficiu, a înregistrării în scopuri de taxă pe valoarea adăugată, dacă persoana impozabilă, societate cu sediul activităţii economice în România, înfiinţată în baza Legii nr. 31/1990 [...] supusă înmatriculării la registrul comerţului, nu justifică intenţia şi capacitatea de a desfăşura activitate economică, potrivit criteriilor şi în termenele stabilite prin ordin al preşedintelui Agenţiei Naţionale de Administrare Fiscală ” (n.r. OPANAF 17/2015).

Aşa cum am înţeles-o noi, această măsură face parte din instrumentarul folosit de ANAF în combaterea fenomenului evazionist în domeniul TVA şi, din această perspectivă, credem că este justificată şi bine-venită în lupta împotriva societăţilor de apartament cu milioane de lei de TVA rambursată ilegal.

Totuşi, la o citire mai atentă, această neinspirată secţiune 51 ne dezvăluie o serie întreagă de probleme practice extrem de neplăcute pentru contribuabilii corecţi.

Procedura despre care facem vorbire se aplică printre altele atunci când o societate comercială din România decide să-şi schimbe sediul, administratorii şi/sau acţionarii.

Dacă oricare dintre aceste evenimente are loc, ANAF, prin compartimentul de specialitate înfiinţat anume pentru acest scop, solicită societăţii respective informaţii cu privire la „intenţia şi capacitatea” de a desfăşura o activitate economică. Cum altfel decât prin depunerea „celebrului” formular 088 care, desigur că nu cuprinde aproape nicio informaţie despre intenţia şi capacitatea societăţii de a desfăşura o activitate economică.

Ulterior depunerii acestui formular, ANAF, prin acelaşi departament special, „aplică procedura în vigoare referitoare la evaluarea intenţiei şi capacităţii persoanei impozabile de a desfăşura activităţi economice care implică operaţiuni din sfera TVA”.

Dacă, Doamne fereşte, „persoana impozabilă nu îndeplineşte criteriile de evaluare a intenţiei şi a capacităţii [...] de a desfăşura activităţi economice care implică operaţiuni din sfera TVA”, aceasta riscă să i se anuleze din oficiu codul de înregistrare în scopuri de TVA.

Cum care criterii de evaluare? Cele cuprinse în OPANAF 17/2015 desigur, mai exact formularul 088...

Concluzia care se desprinde din cele de mai sus este că de fiecare dată când se schimbă sediul, acţionarii sau administratorii unei societăţi comerciale riscă să rămână fără codul de înregistrare în scopuri de TVA. Este greu, în lipsa unei practici, să se estimeze în mod credibil probabilitatea unui asemenea deznodământ, dar atât timp cât procedura de verificare este complet netransparentă, ne putem aştepta la orice.

Gândiţi-vă doar la situaţia în care are loc o tranzacţie de vânzare de acţiuni (de genul celor care se întâmplă relativ des în această perioadă) deţinute într-o societate din România. Având în vedere cele de mai sus, ar însemna că respectiva societate, care cel mai probabil este una operaţională, să rămână fără codul său de TVA pentru simplul motiv că are acţionari şi/sau administratori noi? Ar fi absurd, nu? şi totuşi orice este posibil în contextul noilor reglementări, care lasă loc arbitrariului şi cărora, aşa cum ne-am obişnuit deja, ii pot cădea victime tot contribuabilii corecţi.

Theodor Artenie, managing director la Schoenherr Tax