Acest articol reprezinta un raspuns la opinia exprimata recent de catre domnul profesor Cristian Socol in ZF, una din principalele concluzii fiind aceea ca ultimele cifre Eurostat indica o rentabilitate a capitalurilor proprii dupa plata taxelor de 36,3% in Romania, dubla fata de media UE28 (18,4%), afacerile realizate de companiile active in Romania sunt foarte profitabile si salariile sunt, inca, mici, prin comparatie cu profiturile enorme realizate de companiile active in Romania.

In prima jumatate a acestui articol, domentez, prin cifre si argumente obiective, toate aceste afirmatii. In a doua jumatate a acestui articol explic de ce majorarea salariilor (atat public cat si public, atat mediu cat si minim) este realizata intr-un ritm nesustenabil de agresiv. Spre final, explic contextul in care poate functiona o politica de majorare a salariilor! Haideti sa le luam pe rand!

1. Care este randamentul real si corect al capitalurilor investite in Romania?

In primul rand, randamentul net al capitalurilor preluat de catre domnul Cristian Socol nu este reprezentativ pentru intreg mediul de afaceri activ in Romania. Cifrele publicate de Eurostat probabil sunt calculate pentru un esantion de companii, sau doar cele listate la bursa de valori. Randamentul capitalurilor (ROE, eng Return On Equity) se calculeaza foarte simplu, folosind urmatoarea formula: Rezultat Net / Capitaluri Proprii.

Conform cifrelor publicate de insusi Ministerul Finantelor Publice pentru anul 2017 (informatiile pot fi verificate punctuale pe adresa http://www.mfinante.gov.ro/agenticod.html?pagina=domenii ), randamentul capitalurilor companiilor active in Romania pentru anul 2016 este 11.6%, respectiv 10,42% pentru anul 2017. Puteti verifica si dvs (orice cititor al acestui articol), prin impartirea rezultatelor nete (profit sau pierdere) la nivelul capitalurilor proprii aferente tuturor companiilor active in Romania. O sa obtineti urmatoarele rezultate pentru anul 2017: total rezultat net = 63 mld RON, total capitaluri proprii = 605 mld RON. Rezulta faptul ca ROE = Rezultat Net / Capitaluri Proprii = 10,42% pentru anul 2017. Daca eliminam cele 45% companii care inregistreaza capitaluri proprii negative, obtinem un rezultat net consolidat de 82 mld RON, si capitaluri proprii aferente de 761 mld RON (pentru aproximativ 412.000 companii unice), deci un randament al capitalurilor de 10,7%. Tabelul urmator ilustreaza distributia randamentului capitalurilor pentru toate companiile active in Romania in anul 2017, in functie de cifra de afaceri inregistrata. Se poate observa faptul ca doar 34% (240.671 de companii) din companiile active in Romania inregistreaza un randament al capitalurilor de peste 20%, dar 94% dintre acestea inregistreaza venituri sub 1 mil EUR. 52% din companiile active in Romania inregistreaza un randament negativ, adica risca capitalul antreprenorial dar inregistreaza pierderi. Cum atunci sa avem un randament al capitalurilor pentru toate companiile active in Romania de 36% ??? Sau, o alta intrebare, mult mai interesanta, ar fi: daca randamentul capitalurilor ar fi fost atat de mare, oare de ce nu se ingramadesc investitorii straini in Romania? Oare BMV, Audi, si acum SKODA, nu cunosc aceste cifre? Oare de ce Romania inregistreaza doar 23 de companii active la 1000 de locuitori, al doilea cel mai scazut nivel din Europa dupa Serbia? Daca companiile active in Romania o duc atat de bine, oare de ce inregistram cele mai ridicat nivel al insolventelor la 1000 de companii active din Europa (aproape 2%), imediat dupa Serbia (4%) si Ungaria (3%), si de trei ori peste media din Europa Centrala si de Est (0,56%) ?

2. Cum obtin randament companiile active in Romania? Rabdare, e foarte usor de inteles!

Deoarece aceasta parte a articolului pare putin complicata si tehnica (in realitate, nu este), o sa incep cu concluzia, exprimata direct si simplu: randamentul capitalurilor poate sa fie artificial umflat datorita nivelului scazut al capitalurilor proprii (adica indatorarii foarte ridicate a companiilor active in Romania, care inregistreaza in grad de indatorare aproape de 75%), NU datorita profiturilor superioare (NU este cazul in Romani). Haideti sa vedem concret cum am ajuns la aceasta concluzie !

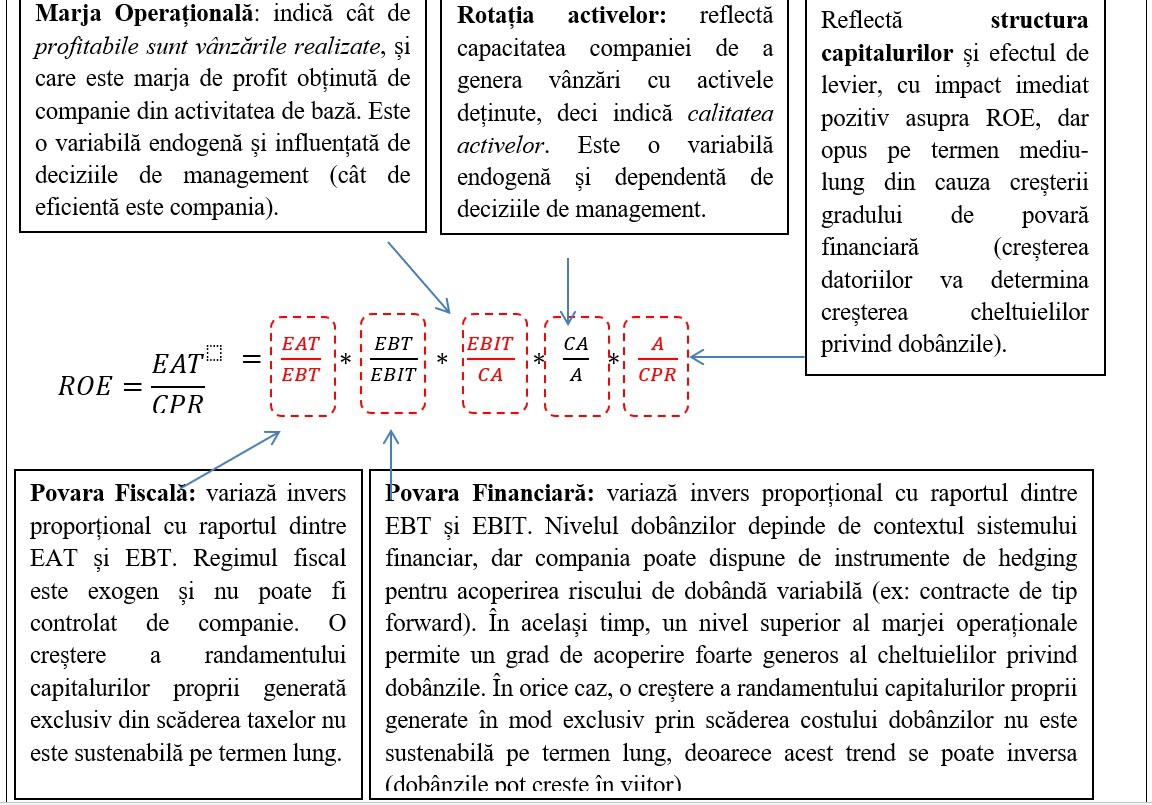

Pentru a raspunde la aceasta intrebare, o sa folosim Modelul Du-Pont (5 factori) descompune rentabilitatea capitalurilor în rate de marjă, de rotaţie şi de structură a capitalurilor. Astfel, acest model ne ajută să înţelegem sursele care generează randamentul pentru acţionari, mergând pe firul investiţional şi operaţional al oricărei companii, după cum urmează:

♦ orice companie începe cu un capital social (aproape 90% dintre companiile active astăzi în România înregistrează un capital social subscris la nivelul minim, respectiv 200 RON !!!);

♦ mai departe, îşi suplimentează capitalul propriu prin atragerea de datorii, respectiv împrumuturi de natură financiară (credite de la bănci), comercială (termenul de plată la furnizori), fiscală (taxele şi contribuţiile sociale aflate în sold) şi diverse credite (împrumuturi de la asociaţi etc.);

♦ ulterior, sumele obţinute (capitalurile proprii + datorii) sunt folosite pentru finanţarea investiţiilor în active;

♦ activele respective generează un nivel al vânzărilor, care înregistrează o marjă de profitabilitate operaţională (rezultatul din exploatare), din care se plătesc dobânzile la bănci şi rămâne rezultatul brut;

♦ după achitarea impozitului aferent (povara fiscală) obţinem rezultatul net (efectul final al investiţie).

În concluzie, un randament superior al capitalurilor proprii este sustenabil pe termen lung în măsura în care este alimentat de o structură de capital optimă (pct.1) orientat către investiţii în active calitative (pct. 2) cu o marjă de profitabilitate operaţională superioară (pct. 3) şi suficient de mare pentru a acoperi atât cheltuielile privind dobânzile (pct 4) cât şi taxele care trebuie plătite (pct. 5). Schema de mai jos ilustrează acest concept!

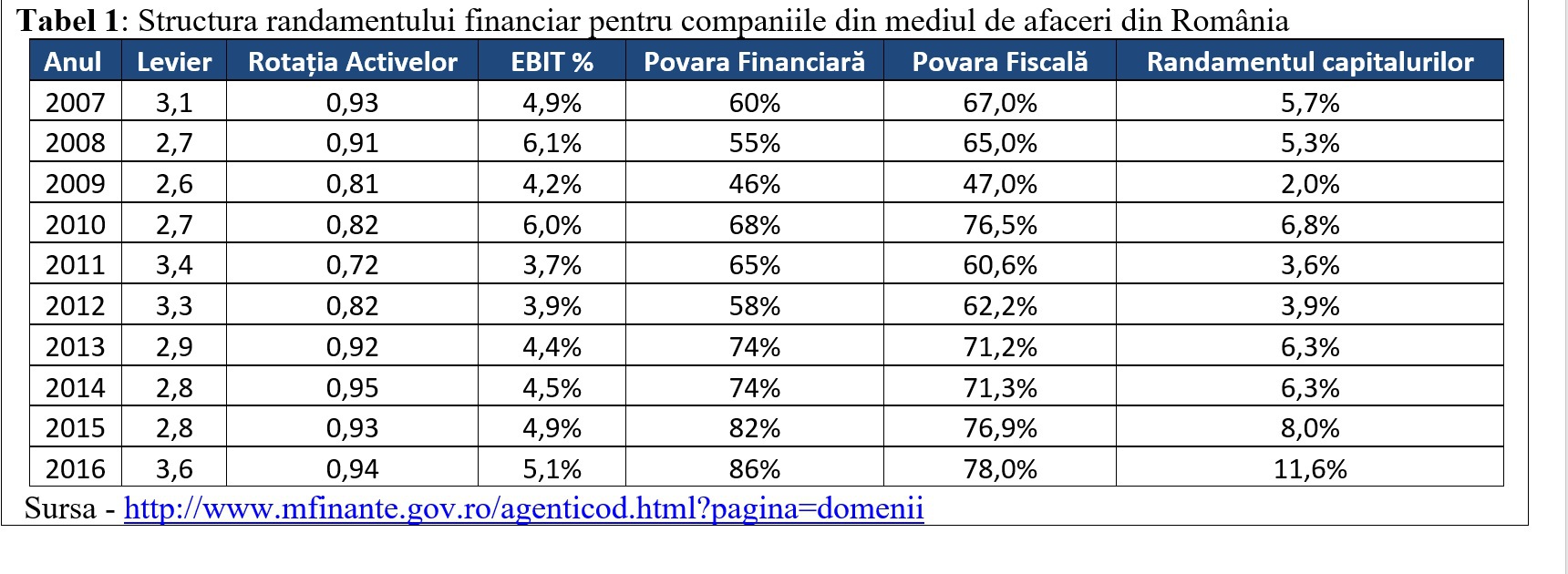

În acest context, este foarte important să înţelegem structura randamentului capitalurilor (ROE), respectiv care din cele cinci surse, conform modelului Du Pont, alimentează mai mult buzunarul acţionarilor. În acest scop, tabelul urmator surprinde evoluţia celor cinci componente ale randamentului financiar pentru perioada 2007-2016, calculate pentru toate companiile active în România pentru intervalul analizat.

Într-adevăr, analizând cifrele ilustrate în tabelul următor, observăm faptul că randamentul obţinut de acţionarii companiilor active în România pe parcursul anului 2016 a fost de 11,6%, de aproape două ori mai mare decât nivelul înregistrat înaintea impactului crizei financiare din 2008. Totuşi, graficul aferent ilustrează foarte clar faptul că principala sursă a randamentelor capitalurilor constă în efectul de levier, respectiv subdimensionarea capitalurilor proprii şi atragerea excesivă de împrumuturi de la creditori (instituţii de credit, IFN, companii de leasing, furnizori, datorii fiscale).

CONCLUZIE - Mai exact, aproape doua treimi din randamentul capitalurilor investite de acţionari este generat prin îndatorarea companiilor (efectul de levier). Reducerea gradului de povară financiară (în contextul scăderii dobânzilor în perioada 2014-2016), coroborat cu diminuarea presiunii fiscale (în contextul cadrului fiscal mai prietenos cu mediul de afaceri în ultimii doi-trei ani din intervalul analizat), au contribuit între 25%-30% la creşterea randamentului capitalurilor acţionarilor. În orice caz, ambele variabile sunt independente de controlul managementului companiilor, deoarece acestea sunt influenţate de politica monetară şi cea fiscală. Practic, elementele interne care depind de managementul companiilor, respectiv rotaţia activelor (capacitatea acestora de a genera venituri) si profitabilitatea operaţională a vânzarilor, au contribuit sub 10% la formarea randamentului capitalului oferit acţionarilor! În acest context, probabil că mediul de afaceri românesc este cea mai expresivă ilustrare a strategiei “de a face bani cu banii altora”.

3. Cum trebuie interpretat randamentul capitalurilor? Intotdeauna ajustat la unitatea de risc!

Dupa ce am calculat corect randamentul capitalurilor, si am vazut cum este generat, pasul urmator este sa consideram componenta de risc. Orice investitor trebuie sa raporteze randamentul capitalurilor la riscul asumat. Analiza randamentului capitalurilor in absenta riscului asumat este IRELEVANTA, deoarece investitorul trebuie sa maximizeze randamentul raportat la unitatea de risc asumata. Desigur ca investitiile cu risc ridicat (tari emergente mediu de afaceri riscant si companii embrionare) trebuie sa remunereze capitalurile printr-un randament ridicat! Practic, mediul de afaceri activ in Romania se distinge de majoritatea tarilor din UE din cauza riscului superior, deoarece:

♦ Perceptia investitorilor straini in ceea ce priveste riscul de insolventa al Romaniei este mai ridicat comparativ cu alte tari din Europa (dezvoltate sau emergente), costul asigurarii impotriva riscului de default (CDS, eng Credit Defalt Swap) pentru un orizont de 5 ani fiind de 102 bp (basis points, unde 100 bp = 1%) in cazul Romaniei, peste Ungaria (89 bp), Polonia (67 bp), Cehia (41 bp), UK (29 bp), Franta (25 bp) sau Germania (11 bp) – vezi cifrele ilustrate in graficul 1

♦ Conform cifrelor Bloomberg, bursa de valori din Romania inregistreaza cea mai mare amplitudine dintre maximul si minimul inregistrat in perioara ianuarie 2007 – noiembrie 2018. Aceasta reflecta doua concluzii, de natura sa confirme ca riscul capitalului este mai mare in Romania: volatilitatea (fluctuatia) indicelui reprezentativ al bursei de valori din Romania este cea mai mare, si ajustarea in timpul recesiunii este cea mai abrupta. Volatilitate si ajustare abrupta = RISC mare, care trebuie sa remunereze capitalurile prin randament superior!

♦ Companiile active in Romania sunt cele mai indatorare din UE, gradul de indatorare la finalul anului 2017 fiind de 75% - Eurostat

♦ Companiile active in Romania sunt embrionare, inregistrand o durata medie de viata de 10 ani (55% din companiile active sunt infiintate dupa anul 2010), mult sub Polonia (19 ani), Cehia (15 ani) sau Ungaria (14) ani – Eurostat

♦ Companiile active in Romania sunt mult mai polarizate comparativ cu restul tarilor din regiune, concentrarea veniturilor la varf fiind mult mai mare la noi, iar patura de mijloc mult mai subtire. Astfel, top 1% (primele 5.000 de companii cu cele mai mari venituri) concentreaza 67% din veniturile tuturor companiilor active in Romania, mult peste Ungaria (52%), Polonia (48%) si Cehia (40%)

Nu in ultimul rand, inflatia anuala inregistrata in Romania in primul semestru din anul 2018 este de 5,1%, de doua ori peste media din UE, erodand astfel randamentul capitalurilor obtinut pe parcursul anului 2017. Astfel, daca ajustam randamentul capitalurilor cu inflatia si riscul de tara al Romaniei, precum si riscul superior al mediului de afaceri activ in Romania, observam urmatarea realitate: randamentul real (ajustat cu inflatie) al capitalurilor ajustat cu riscul de a face afaceri in Romania (cu cele trei componenete: tara, sector, companie) este la coada UE !!! NU de doua ori peste media inregistrata in UE, asa cum s-a afirmat, in mod total fals si eronat, in articolul publicat de catre domnul Socol.

Practic, ce doresc sa subliniez la acest punct 3, este urmatoarea concluzie: chiar daca Romania ar fi inregistrat un randament al capitalurilor dublu comparativ cu media din UE (ceea ce, asa acum am demonstrat anterior, NU este adevarat), aceasta ar fi fost normal, avand in vedere riscul superior de tara si al mediului de afaceri, prin comparatie cu alte economii mai competitive!

4. DE CE NU este sustenabila majorarea salariilor in acest ritm? 10 Argumente!

1. Masura e buna, doza este prea mare - deoarece ponderea salariului minim in salariul mediu a crescut de la 27% (2007) la 42% (2018), ceea ce arata ca mediul de afaceri nu face fata acestor majorari

2. Microintreprinderile (94% din firmele active in Romania) sunt cele mai afectate – deoarece inregistreaza jumatate din salariati la acest nivel. In cazul acestor firme, cifra de afaceri / angajat este stabila in ultimul deceniu la 0,11-0,12 mil RON / angajat / an, dar salariul mediu / angajat creste de la 1700 RON (2007) la 2700 RON (2018)

3. Incurajeaza munca / plata la negru – deoarece multe companii mici nu o sa poata gestiona cresterile cascadate de salarii (efectele in ecou de modificare a grilei de salarizare), si o sa plateasca „in plic” diferenta dintre salariul real si cel minim (declarat pe cartea de munca) .. faptul ca dividendele sunt taxate doar cu 5% si se pot distribui trimestrial simplifica astfel de practici

4. Polarizeaza mediul de afaceri – saracind companiile mici si imbogatind companiile mari, deoarece acestea din urma capteaza cel mai bine cresterea consumului si ocupa locul lasat de firmele mici (undele din ele o sa intre in insolventa)

5. Impredictibilitatea majorarilor descurajeaza investitiile companiilor – deoarece este foarte dificil sa bugetezi proiecte de investitii pe 3-5 ani ... succesul investitiilor pe termen lung in Romania a devenit dependent de noroc si sansa. Marja de incertitudine creste, riscul creste ... deci costul capitalului creste

6. Erodeaza competitivitatea companiilor active in Romania – deoarece cresterea cascadata a salariilor nu este insotita de o productivitate proportionala, ceea ce limiteaza exporturile

7. Creste inflatia – deoarece cresterile cascadate de salarii (amplificate de majorarea salariului minim, cresterea salariilor in sectorul public si tensionarea fortei de munca) sunt accelerate si nu pot fi compensate prin inovare / investitii / repozitionare produse intr-un timp atat de scurt. Mergand mai departe, presiunile inflationiste ridicate o sa tina dobanzile sus (nu vad cum ROBOR cu maturitate la 3 luni sa scada sub 3%). Astfel, romanii castiga mai mult, dar sunt mai saraci (venitul disponibil scade)

8. Contribuie la cresterea consumului si adancirea deficitului comercial – deoarece excesul de cerere este orientat catre importuri, in timp ce exporturile decelereaza din cauza erodarii competitivitatii companiilor active in Romania. Aceasta duce la persistenta presiunilor pe deprecierea monedei nationale

9. Descurajeaza investitiile straine directe si antreprenoriatul – deoarece forta de munca din Romania devine din ce in ce mai scumpa, fara corelatie proportionala cu dinamica productivitatii si calificarii ori abilitatilor practice ale angajatilor. In contextul infrastructurii rutiere foarte proaste, evolutiilor demografice dezastruoase si politicii fiscale prociclice (care amplifica ciclurile economice, trecem de la o extrema la alta precum intr-un carusel agresiv) ... este din ce in ce mai greu sa faci afacari in Romania

10. Crestere vulnerabilitatea companiilor – deoarece duce la extinderea termenelor de plata dintre firme (care au nevoie de cash flow pentru a supravietui), crescand astfel viteza de contagiune intre companii prin efectul de domino (termenul mediu de colectare a creantelor a crescut de la 60 zile (2007) la 112 zile (2017). De asemenea, structura de cheltuieli a microintreprinderilor devine mai rigida, scazand imunitatea si spatiul de restructurare pe timp de recesiune (salariile nu pot fi ajustate sub nivelul minim, iar restructurarea este imposibila fara tehnologizare

5. Care sunt limitarile „wage led growth”?

O strategie bazată pur şi simplu pe majorarea salariilor şi credinţa bazată pe aşteptarea pasivă „laissez-faire” (mâna invizibilă a forţelor naturale ale pieţei care vor anula toate dezechilibrele şi va determina sistemul să tindă către o stare de stabilitate şi echilibru) nu poate funcţiona pe termen lung. Aşa cum am spus, politica de majorare a salariilor pentru stimularea consumului este sustenabilă doar dacă producţia internă este stimulată şi competitivă. Pentru ca firmele active în România să fie competitive, acestea trebuie să investească pentru extinderea capacităţilor de producţie şi retehnologizare. Dar, pentru ca managementul unei companii să îşi asume proiecte de investiţii pe termen lung, acesta are nevoie de mai multe lucruri.

În primul rand, predictibilitate, printr-o legislaţie fiscală şi un cadru juridic foarte stabil. Ori, dacă ne uităm la frecvenţa propunerilor şi modificărilor fiscale din ultima perioadă, acestea descurajează prin viteza rapidă de implementare (contribuabilii nu au timp să se pregatească) şi lipsa argumentelor economice pe termen mediu–lung.

În al doilea rand, mediul de afaceri are nevoie de stabilitate fiscală şi monetară, pentru reducerea amplitudinii ciclurilor economice. Cu alte cuvinte, să nu trecem în mod abrupt de la o perioadă de creştere economică accelerată (când economia României creşte peste nivelul potenţial de 3,5%) la una de recesiune sau creştere economică lentă (sub nivelul potenţial). Aceste şocuri abrupte implică fluctuaţii mari ale dobânzilor (care trebuiesc ajustate pentru a ţine inflaţia sub control) cursului valutar (din cauza deficitelor comerciale ample în perioada de expansiune) şi salariilor din sectorul public şi privat.

În al treilea rand, mediul de afaceri are nevoie de un cadru de acţiune în care corupţia şi concurenţa neloială să fie minime (nu există corupţie zero). Pentru aceasta avem nevoie de reforme structurale în economie, pentru debirocratizarea aparatului public, transparentizarea cheltuielilor publice, reformarea companiilor de stat care înregistrează piederi, internaţionalizarea celor care sunt competitive şi pot deveni mari companii regionale, lupta împotriva evaziunii fiscale şi concurenţei neloiale.

În al patrulea rand, mediul de afaceri are nevoie de oameni necesari pentru extinderea afacerii. Pentru ca o politică socială şi demografică să fie sanatoasă, aceasta trebuie gândită pe un orizont de peste 10–20 de ani. În momentul de faţă personal nu văd o asemenea strategie! Este o problemă gravă, deoarece suntem a doua ţară din lume din perspectiva amplitudinii fenomenului emigrarii raportat la populaţia existentă. Investiţiile în educaţie, sănătate şi sport ar trebui să fie prioritare cheltuielilor cu ajutoarele sociale şi bunurile şi serviciile consumate de statul român. Din păcate nu acestea sunt priorităţile noastre, în condiţiile în care România înregistrează cel mai scăzut nivel al cheltuielilor pentru educaţie ca raport în PIB prin raportarea cu restul ţărilor din UE, iar cheltuilele sociale cresc foarte accelerat, mult peste dinamica veniturilor fiscale.

Astfel, dacă analizăm bugetul public la finalul lunii Septembrie, observăm că cheltuielile cresc cu 18% (cea mai rapidă creştere fiind înregistrata la cheltuieli cu personalul +26%), în timp ce veniturile cresc doar cu 13%. Aceasta evoluţie contribuie la creşterea deficitului fiscal la primele 9 luni la 16,7 mld RON, de 2,5 ori peste nivelul înregistrat în aceeaşi perioadă a anului anterior şi cel mai ridica din ultimii 7 ani

Nu în ultimul rând, mediul de afaceri are nevoie de investiţii publice în infrastructură, pentru mobilitatea oamenilor, reducerea cheltuielilor de transport şi facilitarea comerţului şi turismului. Din păcate au trecut mulţi ani de când nu s-a mai inaugurat un singur kilometru de autostradă (care să nu necesite reparaţii imediat după utilizare), iar investiţiile publice recente, exprimate ca şi procent în PIB, sunt la nivelul minim din ultimii 10 ani.

Iancu Guda, CFA, EMBA, Analist Economic ,Lector ASE, IBR, ISF