Legea dării în plată - predai cheile apartamentului şi stingi creditul la bancă - a pus pe masă problema riscului, adică cine îşi asumă pierderea atunci când ea intervine: cât cel care a luat creditul ipotecar şi cât banca.

Iniţiatorii au justificat această lege prin rezolvarea unei probleme sociale a persoanelor fizice. Când nu mai poţi/vrei să plăteşti creditul pentru apartament, depui cheile la bancă şi se stinge orice fel de obligaţie. Aşa cum este concepută acum, legea nu face o distincţie între „nu mai poţi“ sau „nu mai vrei“ să plăteşti creditul.

Dacă există o pierdere între valoarea creditului acordat (100.000 euro, exemplu) şi valoarea la zi a proprietăţii când este predată de debitor (50.000 euro, exemplu), ea trebuie suportată de bancă, conform iniţiatorilor. Debitorul a pierdut avansul (15.000 euro, spre exemplu), plus ce a plătit pe parcurs din principal (10.000 euro, spre exemplu). Deci banca trebuie să îşi ia o pierdere de 25.000 euro.

Dar dacă debitorul nu mai poate/vrea să plătească creditul, însă valoarea proprietăţii este mai mare decât valoarea creditului?

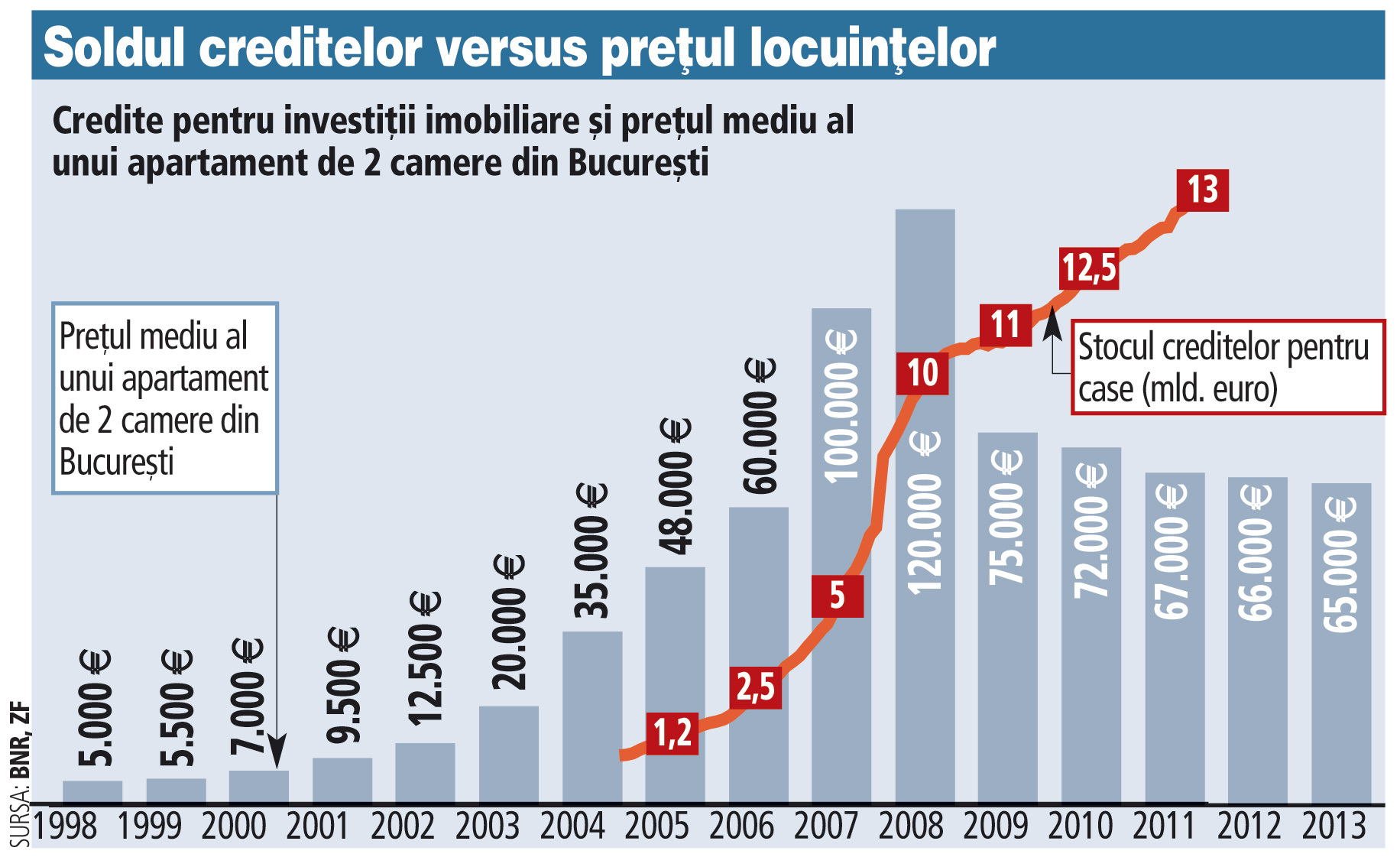

Dacă dăm puţin timpul înapoi, acum 15 ani un apartament de două camere în Militari putea fi cumpărat cu 15.000 euro. În 2007-2008 acel apartament ajunsese la 100.000-115.000 euro. Dacă îl vindeai atunci, şi mulţi au făcut acest lucru, aveai un câştig de 85.000-100.000 euro, după ce plăteai creditul la bancă. Deci tot câştigul era al tău, nu îmi amintesc ca cineva să fi împărţit profitul cu banca.

De ce ar trebui ca acum pierderea să fie împărţită cu banca, dacă profitul nu a fost împărţit?

Iniţiatorii legii dării în plată nu discută despre acest lucru.

Coşmarul lui Isărescu: controversata lege a “dării în plată” îi salvează mai mult pe cei care sunt buni platnici, dar preţul de acum al apartamentului în care stau este cu mult sub valoarea creditului luat în perioada de boom

Exact ca şi la problema creditelor în francilor elveţieni, atâta timp cât cursul leu-franc a fost jos, iar dobânda la franc era mai mică decât la euro sau la lei, nimeni nu avea o problemă, nimeni nu era în stradă. Când a crescut cursul francului, lucrurile s-au schimbat şi cineva trebuie să vină să acopere pierderile, fie banca, fie statul, fie BNR etc.

Până la începutul anului 2014, atunci când banca Elveţiei a renunţat la cursul fix de 1,2 CHF/euro, cei care au luat credite în franci elveţieni au plătit mai puţin decât cei care au luat credite în euro sau în lei. De abia din primăvara lui 2014, când cursul francului a rămas la peste 4 lei, cei care au luat credite în franci plătesc mai mult decât cei cu împrumuturi în euro sau lei, pe acelaşi interval de timp.

Clauzele abuzive sunt altă poveste şi băncile implicate plătesc pentru acest lucru. De asemenea, şi BNR va plăti, mai întâi ca imagine, pentru faptul că a permis acordarea de credite în franci elveţieni sau că a lăsat să treacă clauzele abuzive şi comisioanele de risc din contractele de împrumut.

Dar să nu facem din orice pierdere o problemă socială. Când este câştig, toată lumea este fericită şi cheamă lăutarii. Când piaţa capitalistă, liberă, are un alt curs, nimeni nu vrea să îşi asume pierderea şi vrea să o transfere celorlaţi.

Pentru legea dării în plată vor plăti cei care vor dori să ia credite imobiliare în viitor. Şi ei nu au nicio vină.