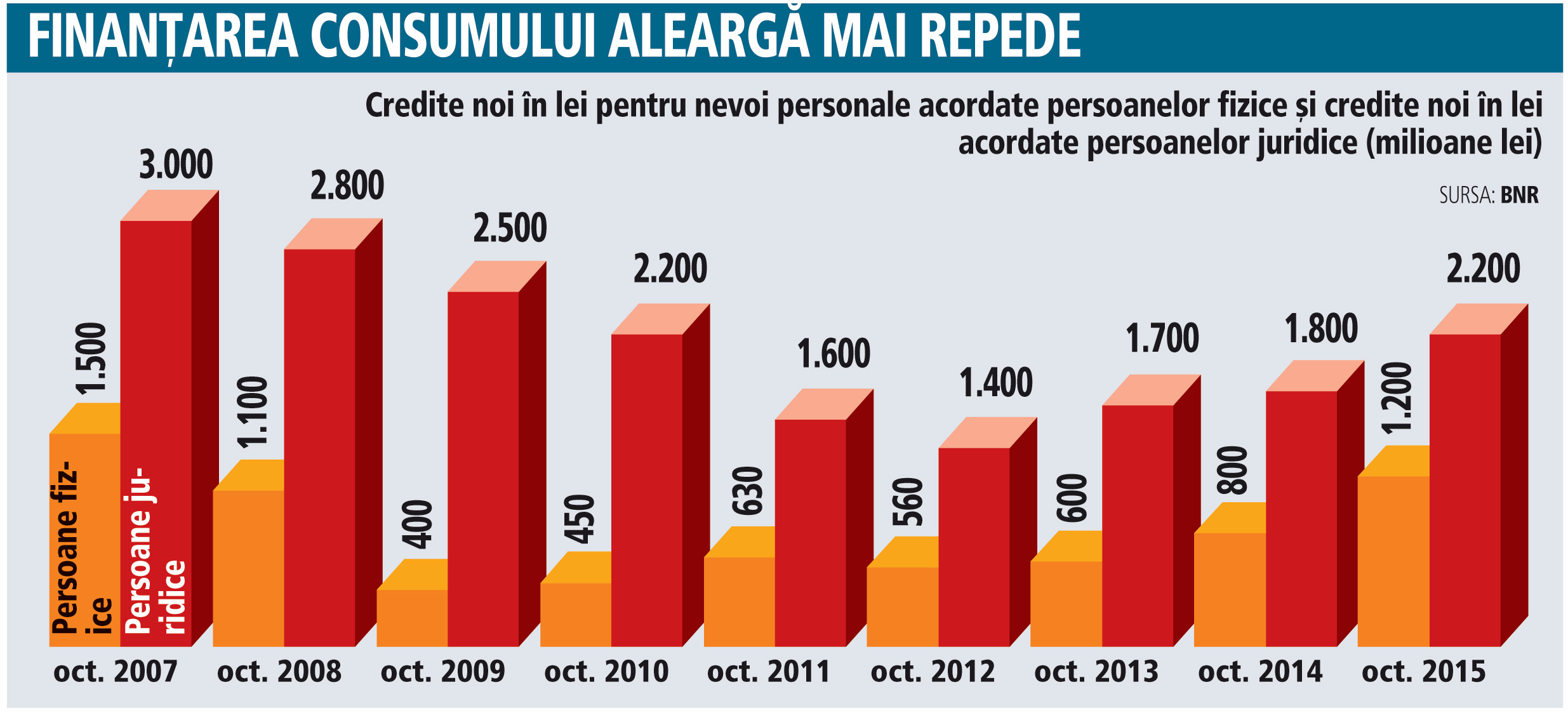

Astfel, în octombrie 2015 s-au acordat de către toate băncile din România credite de nevoi personale în lei în valoare de 1,2 miliarde lei, cu 50% mai mult decât cele circa 800 milioane de lei credite acordate în octombrie 2014. În octombrie 2013, volumul fusese de circa 600 mil. lei.

600 de milioane de lei, 800 de milioane de lei, 1,2 miliarde lei. Vă amintesc ceva aceste ritmuri de creştere de peste 30% anual?

„Producţia“ de credite creşte într-un ritm ameţitor, iar orice bancă supusă unei tensiuni de creştere cu 30-50% este foarte probabil să dea rateuri la analiza de risc.

Este ironic să discuţi despre credite neperformante şi dări în plată şi în acest timp băncile să apese până la fund iarăşi pedala acceleraţiei creditării într-o zonă - a persoanelor fizice- unde creditele merg în principal pentru consum.

În octombrie 2007 volumul creditelor noi pentru nevoi personale în lei a fost de 1,5 miliarde de lei pentru ca în octombrie 2008 să scadă la 1,1 miliarde de lei, când oamenii fuseseră deja speriaţi de ceea ce se întâmpla peste ocean cu Lehman Brothers şi după ce Banca Naţională majorase dobânzile pe parcursul anului 2008.

În octombrie 2009 scăzuse deja la 400 milioane de lei. Simplul fapt că volumul de credite noi pentru nevoi personale acordate în octombrie 2015 e mai mare decât cel din octombrie 2008 arată că de acum trebuie să înceapă semnale de alarmă.

Pe de altă parte, stocul creditelor rămâne încă sub decembrie 2008, pentru că se rambursează numeroase credite şi mulţi nu mai vor să aibă de-a face cu banca.

Întrebarea este dacă astăzi băncile îşi evaluează riscul mult mai bine decât o făceau în anii 2007-2008.

„Am cedat din rigoarea de analiză. Am adoptat folosirea scoringului, dar dacă îl forţezi, se dovedeşte că aduce credite neperformante. Au trecut clienţi care nu trebuia să aibă acces la credite. A fost o concurenţă exagerată, incorectă şi fără prea mult discernământ cu privire la cota de piaţă. Goana după cota de piaţă a condus la excese în creditare, atât la persoane fizice, cât şi la IMM-uri. Băncile au slăbit frâiele în definirea profilului de risc şi al ariei în care se manifestă controlul de risc. Au fost cazuri când activitatea de risc a fost considerată o Cenuşăreasă“, spunea în 2011 Petre Bunescu, vicepreşedinte al BRD, la o conferinţă pe teme de risc.

Poate că la mijloc este un alt calcul. La 10-11% dobândă la creditele în lei de nevoi personale, care se practică astăzi, probabil că o rată de default de 20% păstrează banca în câştig.

Încet-încet piaţa bancară se îndreaptă spre o euforie a banilor ieftini. „Dacă mă duc astăzi într-o bancă nu plec fără credite de zeci de mii de lei numai dacă deschid gura că vreau finanţare. Băncile au ajuns ca înainte de 2008: să dea credite oricui, numai să dea“, spune un şef de corporaţie apropiat de industria bancară.

Politica banilor ieftini îşi arată în sfârşit roadele chiar dacă în România marja la creditele în lei este de 8-9%, având în vedere că la creditele de nevoi personale dobânzile sunt de 9-10%, iar la depozitele în lei de 0,5-1%.

Pe de altă parte creditele pentru companii nu cresc într-un ritm asemănător, deşi raţional este ca economia întâi să producă şi apoi să consume.

Trebuie spus însă că, spre deosebire de 2007-2008, deocamdată balanţa comercială externă nu este mult dezechilibrată, deci consumul se face acum mai mult din producţia locală decât din import.

O explicaţie este faptul că între timp baza locală de producţie alimentară s-a întărit astfel încât astăzi importurile de produse agro-alimentare sunt egale cu exporturile de profil, undeva la 5 miliarde de euro, faţă de un deficit de 2 miliarde euro în 2008, la importuri de 4 mld. euro.

Este adevărat că exportăm mai mult cereale brute şi animale vii şi importăm produse alimentare manufacturate, însă per ansamblu există echilibru pe această ramură a economiei.

Acum este un moment critic pentru economia României, pentru că poate avansa pe spirala dezvoltării prin creditare fără dezechilibrele care au dat-o înapoi în perioada 2009-2012 dacă reuşeste să se menţină într-un parcurs de creştere ordonat şi cu riscuri evaluate cât mai corect.