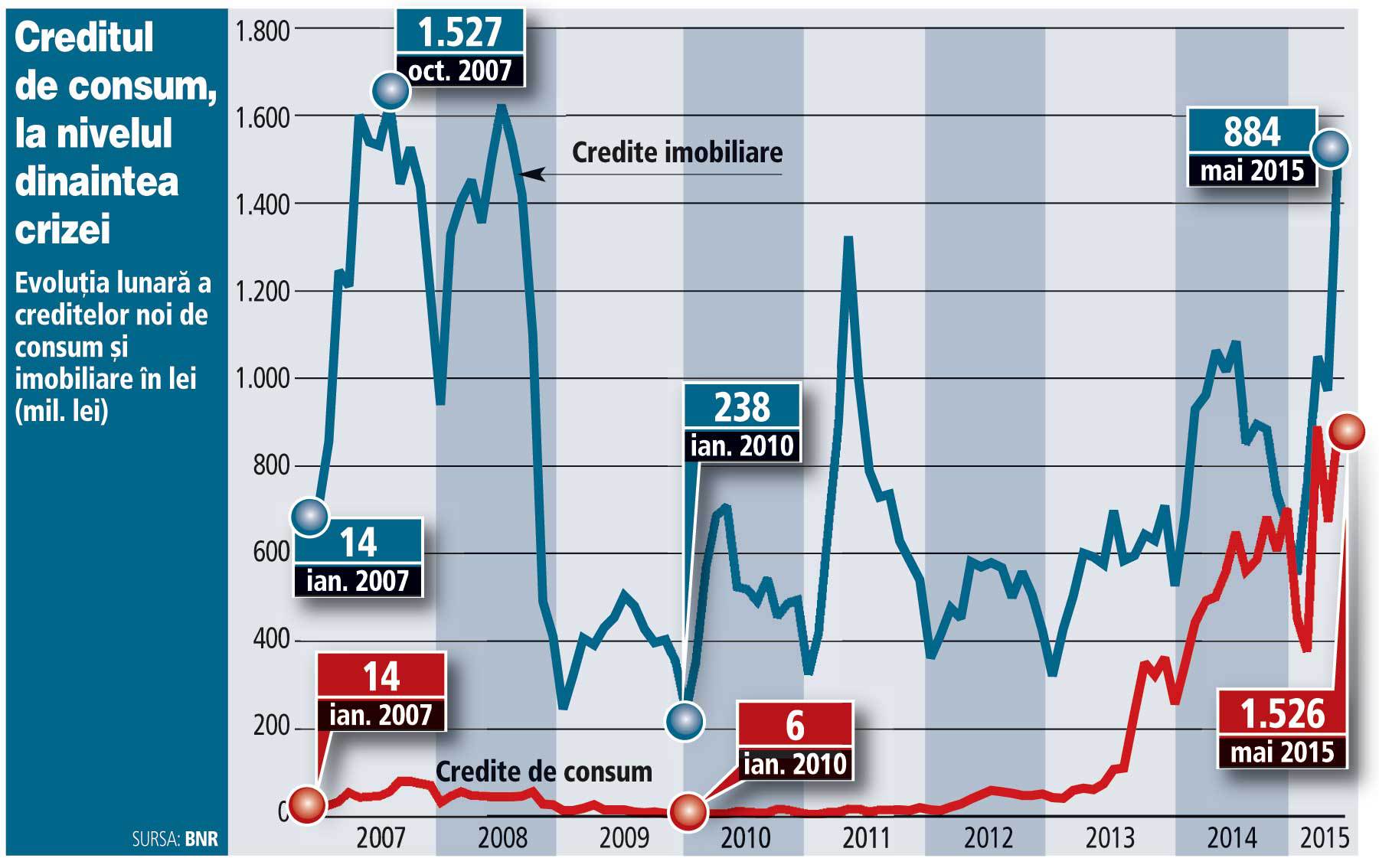

Persoanele fizice, adică clienţii de retail ai băncilor, bune platnice, sunt prizoniere unei pieţe scumpe, cel puţin pentru creditele de consum. Dacă la creditele imobiliare piaţa a devenit ieftină, cu dobânzi destul de reduse graţie programului ”Prima Casă” şi a scăderii Roborului, indicele de referinţă pentru împrumuturi, la creditele de consum situaţia este la polul opus.

Ştiind că persoanele fizice nu pot pleca aşa de uşor dintr-un credit şi la o altă bancă care ar avea o ofertă mai bună, bancherii ţin marjele sus astfel încât să le rezulte un cost care să acopere cel puţin parţial creditele neperformante sau marjele reduse de pe segmentul corporate, acolo unde firmele pot pleca de la o bancă la alta peste noapte. Până la urmă, orice companie sau bancă vrea să aibă clienţi ”captivi”, care să nu aibă posibilitatea de alternative şi să plătească factura regulat, fără alte pretenţii. şi nu este nimic greşit în asta.

La fel procedează şi bancherii. ştiind că nu există alternativă mai ieftină pe piaţă întrucât nicio bancă nu are interes să revoluţioneze costul unui credit de consum, băncile joacă cărţile cât mai bine. La creditele de consum marjele au rămas extrem de ridicate - 8-12 puncte peste Robor -, în timp ce la cardurile de credit dobânzile se situează între 18-25%.

Pe piaţă există alternative pentru credite de consum, dar mult mai scumpe. Sunt IFN-uri (cum ar fi Provident sau Credite Rapide) care acordă astfel de împrumuturi, dar dobânzile pot ajunge şi la 60-90% pe an, produsul fiind împachetat pe termen scurt.

Chiar dacă ţi-ai plătit rata la zi fără niciun incident major nicio bancă nu-ţi reduce marja de plată peste indicatorul de referinţă. Nu are niciun interes şi nici presiune. Cel puţin un milion de clienţi plătesc acest preţ al captivităţii. Ar vrea să iasă din această încercuire, dar nu au unde să se ducă pentru că toate băncile au acelaşi model. Tot ce pot să facă este să ramburseze cât mai repede împrumuturile, dar nu acesta este interesul. în orice moment ai nevoie de nişte bani, pentru urgenţe.

În criză, în America, era aceeaşi situaţie. Pentru că nu se pot mişca atât de uşor de la o bancă la alta, în funcţie de preţul unui credit, americanii s-au gândit la alternative. Aşa au apărut platformele ”peer-to-peer lending”. Ironic, cei care au venit cu aceste produse, care unesc investitorii care vor să dea bani cu împrumut cu cei care vor să ia credite sărind sistemul bancar, sunt bancheri, care au lucrat la băncile mari americane şi pe care chiar le-au condus, lăsând în urmă dezastru în finanţarea subprime.

Aceşti investitori combină tehnologia, modelele de risc, cu finanţarea. Cei care vor să dea bani pot să câştige o dobândă mai mare ca la bancă. Iar cei care vor să ia împrumuturi pot să primească bani la un preţ mai scăzut decât la bancă. Este un fel de Google al industriei media sau Uber pe partea de taxi.

Acest model vrea să vină şi în România. Doi români vor să aducă din octombrie o platformă similară care să ofere o alternativă la sistemul bancar şi la IFN-uri. Modelul lor este de a găsi clienţi pentru credite de consum, până în 4-5.000 de euro, echivalent în lei, care să aibă un istoric de plată în sistemul bancar bun, care să fie corporatişti şi care vor să obţină împrumuturi pe termen scurt la un cost mai redus decât la bancă, în special o alternativă la cardurile de credit. După cum spunea unul dintre antreprenori, Ioan Cora, m-am dus la o bancă locală, am vrut să iau un credit de consum şi nu mi-au dat pentru că nu mă încadram. Nu conta faptul că aveam un istoric de plată impecabil. Pentru clienţi contează prea puţin care este modelul de business al unei asemenea platforme de împrumut. Nu-l interesează cine îi dă credit, poate să fie un investitor american, european sau chiar român. Ce este în spate este treaba celor care lansează platforma şi cum îşi manageriază riscul de selecţie a clienţilor. După cum spunea celălalt antreprenor, Marius Bălăceanu, noi ne-am făcut calculele şi la piaţa actuală putem oferi un DAE (costul efectiv al creditului) de 6%. Neavând credite neperformante de recuperat şi nici o infrastructură de acoperit, costul pe astfel de platforme poate fi mult mai redus decât la împrumuturile clasice acordate de bancă.

Cei doi antreprenori români, care operează din Silicon Valley, spun că au discutat la Banca Naţională şi că pot lansa operaţiunile din punct de vedere legal. Nu ştiu dacă astfel de platforme vor avea succes pe piaţa românească şi cum vor funcţiona, dar ea va constitui o alternativă pentru creditele de consum de la bancă, acolo unde clienţii buni platnici nu au posibilitatea de negociere şi nici de reducere a costului.

Iar primii care ar trebui să încurajeze astfel de platforme ar trebui să fie Guvernul şi BNR. Cu reducerea a costului creditului pentru populaţie înseamnă un venit disponibil care se duce în consum. Ar fi ca o majorare salarială.