Obligaţiunile GDF Suez – 7,4% pe an, primul reper privind costurile în lei la care se finanţează în prezent companiile bune

Emisiunea de obligaţiuni derulată în prezent de distribuitorul de gaze naturale GDF Suez Energy România oferă primele repere oficiale privind costurile finanţărilor în lei pentru companii.

Dezvoltarea pieţei obligaţiunilor ar putea aduce mai multă transparenţă privind costurile de finanţare pentru companii şi ar putea ajuta businessurile româneşti să iasă de sub dictatura băncilor.

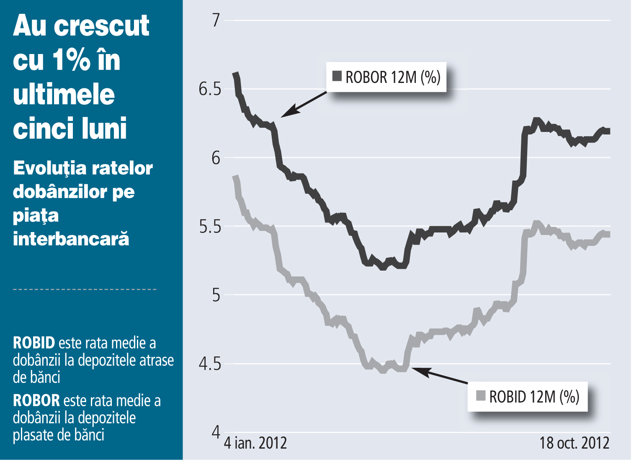

GDF Suez Energy a emis obligaţiuni în valoare de 250 de milioane de lei pe cinci ani, la o dobândă fixă de 7,4% pe an. Costul de finanţare pentru companie este astfel cu circa 1,2% peste rata dobânzii de referinţă (ROBOR) la 12 luni.

Specialiştii spun că acesta poate fi considerat un reper pentru companiile cu profil similar de risc. "Acest nivel al dobânzii de 7,4% reprezintă în mod clar un benchmark, dar pentru companiile cu un grup puternic în spate şi cu rating triplu A, nu şi pentru o companie tipic românească", spune Doru Lionăchescu, managing partner al casei de investiţii Capital Partners.

El spune că o companie precum GDF Suez Energy, parte a grupului francez GDF Suez, poate obţine finanţare bancară mai ieftină în euro sau chiar în lei, dar că această emisiune de obligaţiuni reprezintă o mişcare de diversificare a trezoreriei companiei şi totodată un test pentru a evalua dacă în cazul unei situaţii dificile compania poate atrage finanţare de pe piaţa locală.

"Dacă se întâmplă ceva rău cu România şi compania mamă taie liniile de finanţare, ei vor să ştie dacă au suficientă adâncime în piaţă pentru a atrage finanţare. Cred că toate multinaţionalele vor lua notiţe după această emisiune de obligaţiuni", a precizat Lionăchescu.

Consultanţii spun că ar fi bine ca după emisiunea GDF să mai urmeze câteva, în următoarele luni, pentru a avea mai multe repere de preţ şi pentru a putea vorbi despre începutul creării unei pieţe de obligaţiuni corporative în România. Asta ar contribui la scăderea costurilor de finanţare prin obligaţiuni şi ar oferi o alternativă reală de finanţare companiilor locale, care sunt dependente în prezent de creditele bancare.

De exemplu, o companie precum GDF Suez Energy, care face parte dintr-o multinaţională cu afaceri de 90 de miliarde de euro, ar trebui să se finanţeze la costuri apropiate de cele ale statului român. Statul se finanţează în prezent la costuri cuprinse între 5,8% şi 6,2%, în funcţie de scadenţă. "Mă aştept ca pentru o companie cum e GDF dobânzile să scadă. Am putea argumenta că nivelul de risc al GDF poate fi considerat mai redus decât al statului", spune Matei Păun, managing partner al firmei de consultanţă pentru fuziuni şi achiziţii şi finanţări BAC Investment.

De exemplu, o companie precum GDF Suez Energy, care face parte dintr-o multinaţională cu afaceri de 90 de miliarde de euro, ar trebui să se finanţeze la costuri apropiate de cele ale statului român. Statul se finanţează în prezent la costuri cuprinse între 5,8% şi 6,2%, în funcţie de scadenţă. "Mă aştept ca pentru o companie cum e GDF dobânzile să scadă. Am putea argumenta că nivelul de risc al GDF poate fi considerat mai redus decât al statului", spune Matei Păun, managing partner al firmei de consultanţă pentru fuziuni şi achiziţii şi finanţări BAC Investment.

Până acum, companiile au preferat să se finanţeze de la bănci decât să încerce emisiuni de obligaţiuni, deoarece condiţiile au fost mai avantajoase. Lipsa unei pieţe a obligaţiunilor face ca aceste finanţări să fie în acest moment mai scumpe decât cele bancare, unde o companie de talia GDF Suez se poate finanţa în lei la dobânzi de 6-7% pe an.

Pentru companiile româneşti, care nu au în spate un grup internaţional, dar cu o poziţie financiară solidă, costurile de finanţare în lei de la bancă sunt în prezent cuprinse între 8% şi 10%. Ele ar putea încerca să iasă pe piaţa de obligaţiuni la dobânzi similare, spun consultanţii.

"Adevăratul test al pieţei de obligaţiuni va fi lansarea unei emisiuni din partea unei companii româneşti fără un acţionar străin şi fără un rating foarte bun. Este posibil ca în prima fază o astfel de emisiune să fie parţial garantată pentru a acoperi o parte din riscuri", a explicat Lionăchescu.

Creşterea lichidităţii pe piaţa de obligaţiuni ar trage costurile în jos, în timp ce băncile sunt tot mai reţinute în acordarea de finanţări şi cresc costurile.

În plus, la obligaţiuni nu există costuri suplimentare, cum sunt comisioanele de administrare pe care le percep băncile şi care se pot modifica pe parcursul contractului.

"Nu e uşor să faci emisiuni de obligaţiuni pe cinci ani în lei, dar dacă aş fi managerul unei companii locale, m-aş gândi la această variantă. Obligaţiunile nu necesită garanţii (unele obligaţiuni pot fi garantate - n.red.), pot fi răscumpărate de emitent, iar compania devine stăpână pe propria sa soartă, în timp ce prin finanţarea bancară rămâne la mâna deciziilor care se iau la Atena, Viena sau în altă parte", a explicat Matei Păun. Oferta GDF Suez Energy se desfăşoară în perioada 17-23 octombrie 2012 şi este intermediată de BRD-Groupe Societe Generale. Valoarea unei obligaţiuni este de 10.000 de lei, iar oferta se adresează doar investitorilor calificaţi.

Investitorii vor putea să cumpere obligaţiuni în valoare de maximum 80 de milioane de lei, potrivit prospectului de ofertă, cu excepţia BRD, care va putea cumpăra până la jumătate din valoarea totală de 250 mil. lei a ofertei.

Compania a înregistrat în primul semestru al acestui an o cifră de afaceri de 2,37 mld. lei (540 mil. euro), cu 10,6% mai mare decât în aceeaşi perioadă a anului trecut. Profitul net al companiei s-a dublat de la 133 mil. lei la 273 mil. lei (62 mil. euro).

Cum arată obligaţiunile GDF Suez Energy din punctul de vedere al investitorilor

Pentru investitorii instituţionali locali, cum sunt fondurile de pensii, fondurile de investiţii sau firmele de asigurări, obligaţiunile GDF Suez Energy reprezintă în acest moment una dintre cele mai atractive oferte de plasare a banilor de pe piaţă, la un risc scăzut.

Fondurile de investiţii şi fondurile de pensii locale au posibilitatea de a depune banii în depozite în lei, la dobânzi care pornesc de la 4,25% şi ajung la cel mult 6,7% (la ATE Bank) sau pot cumpăra titluri de stat cu randamente de 6-6,2%. În aceste condiţii, nici fondurile mutuale care au plasamente monetare sau în obligaţiuni şi titluri de stat nu vor putea oferi randamente mai mari de 7% în următorul an.

Fondurile de investiţii şi fondurile de pensii locale au posibilitatea de a depune banii în depozite în lei, la dobânzi care pornesc de la 4,25% şi ajung la cel mult 6,7% (la ATE Bank) sau pot cumpăra titluri de stat cu randamente de 6-6,2%. În aceste condiţii, nici fondurile mutuale care au plasamente monetare sau în obligaţiuni şi titluri de stat nu vor putea oferi randamente mai mari de 7% în următorul an.

O alternativă care ar putea aduce randamente mai mari o reprezintă investiţiile în acţiunile unor companii cu politică stabilă de dividend. De exemplu, Petrom - cea mai mare companie locală - ar putea plăti anul viitor dividende reprezentând 7,5% din preţul actual al acţiunilor dacă va menţine aceeaşi valoare a dividendului ca şi în 2011. Profitul Petrom este însă în creştere, astfel că şi dividendele ar putea fi mai mari.

Fondul Proprietatea ar putea plăti de asemenea un dividend de aproape 8% din preţul actual al acţiunilor dacă ar distribui întreg profitul înregistrat în primele nouă luni ale anului. La SIF-uri, dividendele ar putea urca peste 10% şi ar putea ajunge la 17% din preţul acţiunii, în cazul SIF Transilvania, care are cel mai mare profit la nouă luni. În cazul investiţiei în acţiuni, randamentul final este influenţat şi de evoluţia preţului acţiunilor. Dacă preţul acţiunilor scade, atunci randamentul obţinut de investitor este mai mic.