Cum vor putea asigurătorii care s-au bătut cu preţuri mici pe piaţa asigurărilor de locuinţe să plătească daunele produse de o catastrofă

Competiţia strânsă dintre asigurătorii care încearcă să obţină o felie cât mai mare din piaţa poliţelor de locuinţe, al cărei efect a fost reducerea drastică a tarifelor, a dus la situaţia teoretică în care companiile de asigurări să nu poată acoperi daunele provocate de un eveniment catastrofal, potrivit unei prezentări a CSA – arbitrul pieţei de asigurări.

Pe segmentul asigurărilor facultative de locuinţe se înregistrează una dintre cele mai bune rate de daună (ponderea despăgubirilor plătite în totalul primelor brute subscrise), de aceea asigurătorii încearcă să obţină o cotă cât mai mare a subscrierilor pe această nişă care reprezintă mai bine de 15% din piaţa asigurărilor generale.

Daunele sunt însă mici şi pot fi susţinute atâta vreme cât nu există un eveniment catastrofal care să afecteze un număr mare de locuinţe asigurate, caz în care societăţile ar avea probleme cu plata daunelor din cauza capitalizării insuficiente şi a politicilor slabe de reasigurare.

În acest context CSA vrea să introducă un calcul uniform la nivelul pieţei pentru dauna maximă probabilă şi noi standarde de evaluare a calităţii reasigurătorilor. Asigurătorii vor fi obligaţi să-şi revizuiască periodic profilul de risc şi să coreleze perioada de subscriere a riscurilor de catastrofă cu cea a contractelor de reasigurare.

Companiile de asigurări au subscris în primul semestru prime de 273 mil. lei (39 mil. euro) din poliţe de asigurare a locuinţelor şi au cedat în reasigurare 91 mil. lei.

Cedările în reasigurare au crescut cu o treime, dar îngrijorarea CSA vine în contextul în care politica de reasigurare diferă semnificativ de la o companie la alta.

Astfel, dacă unii asigurători cedează 10-20% din primele încasate, altele ajung să cedeze şi 90% din prime.

Noile standarde de evaluare a reasigurătorilor vor fi adoptate în contextul în care unele subsidiare ale asigurătorilor străini ajung să cedeze o bună parte a primelor către reasigurători din grup, ceea ce ridică semne de întrebare cu privire la acoperirea reală de care beneficiază acestea şi poate fi interpretată ca o formă de transfer al profiturilor în străinătate.

Prin reducerea agresivă a primelor, asigurătorii privaţi au concurat puternic compania PAID, care a fost creată în 2010 pentru emiterea asigurărilor obligatorii de locuinţe, al cărei portofoliu s-a subţiat puternic în ultimul an şi a ajuns la circa 300.000 de poliţe.

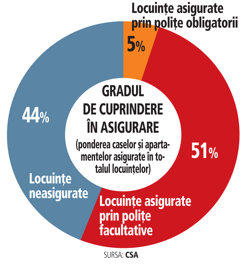

PAID, care vinde poliţe ce acoperă doar daunele produse de catastrofe naturale, a ajuns astfel să deţină în portofoliu doar locuinţe situate în zone vulnerabile, pe care ceilalţi asigurători le-au ocolit. În prezent, peste jumătate din cele 8,3 milioane de locuinţe din România sunt asigurate printr-o poliţă facultativă sau una obligatorie.

Ce probleme sunt pe piaţa asigurărilor de locuinţe şi ce soluţii există

Care este situaţia actuală:

- concurenţa acerbă dintre asigurători a dus la scăderea tarifelor şi implicit a subscrierilor din poliţe de asigurare a locuinţelor;

- numărul poliţelor obligatorii a scăzut considerabil pentru că asiguraţii au optat pentru poliţe facultative, care sunt mai acoperitoare;

- asigurătorii privaţi preiau selectiv riscurile, astfel că poliţele obligatorii au ajuns să fie concentrate preponderent în zonele riscante;

- companiile de asigurări sunt insuficient capitalizate şi pentru a putea susţine riscurile de catastrofă.

Ce soluţii propune CSA:

- instituirea unor pârghii de control al expunerilor la riscurile de catastrofă şi creşterea capitalizării asigurătorilor;

- introducerea unui calcul uniform la nivelul pieţei pentru dauna maximă probabilă aferentă riscurilor catastrofale;

- evaluarea calităţii reasigurătorilor străini pe baza ratingurilor acordate de agenţiile de evaluare financiară;

- obligativitatea revizuirii profilului de risc cel puţin o dată pe an sau de fiecare dată când intervin modificări semnificative în strategia de dezvoltare a asigurătorului;

- corelarea perioadelor de subscriere a riscurilor de catastrofă cu cea a contractelor de reasigurare;

- asigurarea prin fondul de garantare a riscului de intrare în insolvenţă a unei societăţi de asigurare ca urmare a producerii unei catastrofe naturale.