Bancherii pică testul antifraudă: nu pot depista date false prezentate ca având girul Fiscului

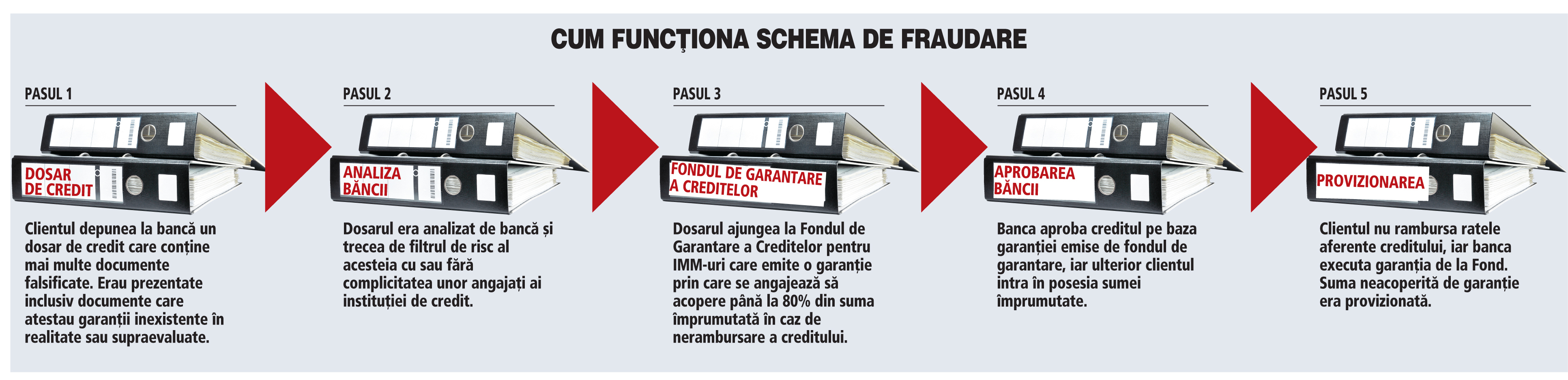

Sistemele de control al riscului de fraudă implementate de acţionarii străini în mari bănci româneşti se dovedesc vulnerabile în faţa unor documente în aparenţă valabile purtând eventual o ştampilă falsă cu numele ANAF şi nici măcar filtrele Fondului de Garantare a Creditelor pentru IMM-uri nu reuşesc să depisteze dosare bazate pe date false, după cum indică ancheta DIICOT care a zdruncinat reputaţia bancherilor în ultimele zile.

Pe de altă parte, Nicolae Cinteză, directorul Direcţiei Supraveghere din Banca Naţională, afirmă că există riscul ca inflamarea prin media a unui subiect "bazat mai mult pe supoziţii decât pe probe" să împingă băncile într-o extremă nedorită: îngreunarea suplimentară a procesului de acordare a creditelor. "Dacă nu se clarifică această poveste în sensul lămuririi stricte a răspunderii bancherilor implicaţi, creditarea va avea de suferit. În meseria aceasta discuţia dintre creditor şi debitor este esenţială. Dacă orice discuţie despre situaţia unui client este privită ca trafic de influenţă, iar bancherul ajunge să se ferească să mai discute cu clienţi potenţiali, în final vom avea o şi mai mare îngreunare a accesului la credit. Trebuie să existe o delimitare clară între practici specifice meseriei de bancher şi situaţii când sunt încălcate regulamente bancare ori când există probe temeinice că au fost acceptate cu bună ştiinţă documente false", spune Cinteză.

Instanţa a decis sâmbătă-seară ca liderii grupării acuzate de obţinerea de credite bancare prin fraudă, Daniel Ruse şi Mihai Stan, şi fostul general DIE Dragoş Diaconescu să fie arestaţi preventiv pentru 29 de zile, în timp ce Claudiu Cercel, vicepreşedinte executiv al BRD, va fi cercetat în libertate. Aurel Şaramet, suspendat de la conducerea Fondului de Garantare a Creditelor, va fi cercetat tot în libertate. Rămâne de văzut dacă procurorii vor reuşi să demonstreze dacă angajaţii băncilor implicaţi în investigaţie ştiau că aprobă dosare care cuprindeau documente false.

Claudiu Cercel nu a fost suspendat de către acţionarii BRD din funcţia de director general adjunct coordonator al polului pieţe financiare şi nici BNR nu a făcut vreun demers în acest sens în condiţiile în care bancherul cu rang de membru al comitetului de direcţie nu a fost arestat, urmând să fie cercetat mai departe în stare de libertate.

Orice eventuală modificare a statutului lui Cercel trebuie comunicată pe bursă încadrându-se în categoria "evenimente importante".

Contactaţi de ZF, reprezentanţii BRD nu au dorit să precizeze dacă angajaţii băncii implicaţi în investigaţia condusă de DIICOT au fost sancţionaţi în vreun fel.

În schimb, BCR - cea care a sesizat iniţial DIICOT în prima parte a anului în legătură cu descoperirea unor fraude - anunţase de joi că a recurs la concedierea unor salariaţi.

În lipsa unor informaţii mai detaliate privind eventuala participare a unor bancheri la actele de fraudă, scandalul readuce în discuţie calitatea profesională a angajaţilor din bănci şi efectele perverse ale goanei după clienţi şi cotă de piaţă la nivelul evaluării riscului.

În urmă cu exact un an tocmai Petre Bunescu, director general adjunct al BRD şi un adevărat veteran al conducerii băncii, vorbea despre "forţări" ale aşa-numitului scoring (grilă de evaluare în funcţie de care este aprobat sau respins un dosar de credit) şi despre angajaţi cu lacune chiar în cunoaşterea ABC-ului bancar.

"Am cedat din rigoarea de analiză. Am adoptat folosirea scoringului, dar dacă îl forţezi, se dovedeşte că aduce credite neperformante. Au trecut clienţi care nu trebuia să aibă acces la credite. A fost o concurenţă exagerată, incorectă şi fără prea mult discernământ cu privire la cota de piaţă. Băncile au slăbit frâiele în definirea profilului de risc şi al ariei în care se manifestă controlul de risc. Au fost cazuri când activitatea de risc a fost considerată o Cenuşăreasă. (...) Au fost şi exagerări în ceea ce priveşte oamenii. O parte s-au dovedit vulnerabili chiar şi în ceea ce priveşte cunoaşterea ABC-ului bancar", spunea Bunescu, cel care în ultimele luni a asigurat interimatul la conducerea BRD. El nu a putut fi contactat ieri pentru comentarii privind implicarea BRD în scandalul fraudelor. Chiar miercurea trecută, cu o zi înainte ca DIICOT să-l reţină pe Claudiu Cercel, francezul Philippe Lhotte a primit aprobarea BNR pentru a prelua funcţia de director general (CEO) al BRD, el începându-şi mandatul oficial cu un adevărat test reputaţional pentru bancă.

Linia de demarcaţie dintre practici bancare tipice şi suspiciuni de infracţiune poate fi însă greu de trasat, Nicolae Cinteză, şeful Supravegherii din BNR, aducând în discuţie experienţa bancherului Iosif Pop, fostul preşedinte al Băncii Transilvania din anii '90 condamnat pentru înşelăciune bancară pentru ca în final DNA să decidă scoaterea de sub urmărire penală după ce cazul ajunsese şi la CEDO.

"Să ne aducem aminte de cazul Iosif Pop: prea multe discuţii privind restructurarea unui credit au fost interpretate drept infracţiune, chiar dacă ulterior s-a dovedit că nu era decât o practică specifică meseriei de bancher. Iosif Pop ar fi trebuit să rămână o lecţie despre cum poate fi distrusă viaţa unui om din necunoaşterea unor practici bancare absolut obişnuite în Occident."

Cinteză susţine că în general poate fi reţinută răspunderea penală în sarcina unui bancher în măsura în care există probe temeinice că a comis o ilegalitate cu bună ştiinţă. "Dacă a obţinut şi bani, trebuie să uite că a lucrat în sistemul bancar, iar noi suntem primii care avem grijă ca respectivul să nu mai lucreze într-o bancă. Însă lucrurile nu trebuie amestecate. În cazul de faţă vedem că sistemul a funcţionat, ancheta a pornit de la sesizarea unei bănci la care s-a pus în mişcare mecanismul de autocurăţare. Cât timp nu avem niciun bancher arestat, nu există temei să discutăm despre o reţea a bancherilor", a conchis oficialul BNR.

Astfel de evenimente ridică semne de întrebare asupra profesionalismului unor angajaţi din sistemul bancar, dar şi a modului în care bancherii pun în practică sistemele de verificare a dosarelor de credit. Detalii despre fraudele bancare apar rareori în public, deşi incidentele de acest fel - dar la scară mai mică - sunt frecvente.

"De foarte mult timp există la nivelul celor care lucrează în domeniu multe discuţii care au indicat un grad ridicat de corupţie, dar şi de lipsă de profesionalism în interiorul băncilor. Se discută destul de mult despre împrumuturi acordate în mod fraudulos. Diferenţa în acest caz este implicarea banilor publici. Multe cazuri se rezolvă direct în industrie şi probabil că nici aici nu ar fi fost implicaţi procurorii dacă nu erau implicaţi şi bani publici", afirmă Matei Păun, managing partner al BAC Investment. El spune că, în final, lipsa unui sistem bancar sănătos, afectează economia în ansamblu, chiar dacă în primă instanţă cei afectaţi de fraude sunt acţionarii şi indirect clienţii. Băncile se pot acoperi totuşi împotriva acestor fraude prin încheierea unor contracte de asigurare complexe, aşa-numitele poliţe Banker's Blanket Bond sau BBB.

"Poliţele de tipul Banker's Blanket Bond acoperă fraudele de acest gen, dar de obicei nu sunt acoperite şi greşelile de analiză de risc. Totuşi riscurile acoperite diferă de la poliţă la poliţă în funcţie de cum a fost făcut contractul şi de prima plătită de client", afirmă Valentin Ţuca, CEO al brokerului de asigurări AON România.

Băncile se pot acoperi împotriva acestor fraude prin poliţe de tip Banker's Blanket Bond sau BBB, care mai acoperă şi riscurile de furt din bancomate, casierie, seifuri sau din timpul transportului de bani şi valori. În cazul unei fraude sau al producerii altui risc din cele de mai sus, banca este despăgubită de asigurător.

Cum s-a derulat filmul fraudelor

-

august 2010: Mihai Stan a obţinut de la CEC Bank Alba Iulia un credit în valoare de 3,1 milioane de lei, în numele SC Ancuta SRL cu scrisoare de garanţie de la Fondul de Garantare a Creditelor pentru IMM-uri. Garanţia emisă de fond era de 2,4 milioane de lei. Creditul nu a fost rambursat, iar banca a demarat procedura executării.

-

septembrie 2010: BRD Sucursala Unirii acordă grupării Stan-Ruse o linie de finanţare de 640.000 de lei pe numele SC Doru Mar-Trans SRL. Linia de credit a fost majorată la 2 milioane de lei după ce membrii grupării au solicitat o majorare până la echivalentul a 850.000 de euro. Şi BRD Sucursala Academiei a acordat grupării o linie de creditare în valoare de 4,2 milioane lei prin intermediul SC Alram Servinvest Import Export SRL, societate controlată tot de Mihai Stan, care s-a prezentat sub identitatea falsă de Teodorescu Mihai prezentând o carte de identitate falsă. Creditul nu a fost restituit, iar banca a trecut la executarea scrisorii de garanţie.

-

august 2011: Daniel Ruse şi alte două persoane au obţinut de la BCR Sucursala Izvor prin intermediul SC Valflor SRL o linie de creditare de 7 milioane de lei (iniţial, 4 mil. lei la data de 23 august 2011, ulterior linia de credit fiind suplimentată până la 7 mil. lei), pe baza unor certificate de depozit false. A fost rambursată numai dobânda aferentă perioadei august 2011-martie 2012.

-

sept.-dec. 2011: De la diferite sucursale ale CEC Bank au fost contractate în cursul anului 2011 credite de nevoi personale prin diferiţi interpuşi, persoane ce au fost trecute ca angajaţi ai SC Ancuta SRL. Valoarea cumulată a creditelor este de 210.000 de lei.

-

noiembrie 2011: BRD Agenţia Nerva Traian îi acordă lui Parici Marius un credit de nevoi personale pentru suma de 60.000 lei. Acesta depune documente false care atestă calitatea sa de angajat al SC Ancuţa SRL, societate controlată de Mihai Stan. Ulterior, banca acordă un credit de 50.000 de lei tot unui presupus angajat al SC Ancuţa SRL, Pitu Ion.

-

trim. II 2012: Aceleaşi persoane au solicitat un nou credit de 4,5 milioane lei pentru alte două firme, SC Andrei Modern Construct SRL şi SC Yoghi Fresh SRL, deşi erau restanţi cu plata dobânzii. Departamentul antifraudă al băncii a demarat o anchetă internă, constatând nereguli majore şi acte false folosite în acordarea creditelor.

-

mai 2012: SC Salamandra Phoenix SRL obţine de la UniCredit Ţiriac Bank o linie de creditare în valoare de 84.000 de lei. Suma obţinută este virată în conturile SC Valflor SRL, de unde este retrasă numerar în baza unor borderouri de achiziţii. Ambele societăţi sunt controlate de către Ruse Daniel.

-

septembrie 2012: Pitu Ion semnează un contract de credit de nevoi personale pentru suma de 60.700 lei pe o perioadă de 5 ani cu BRD Agenţia Unirii. Acesta depune înscrisuri false care atestă de această dată calitatea sa de angajat al SC Nasty Trade SRL.

Au fost acordate creditele sau a fost doar o tentativă de fraudă?

Mai multe credite cu o valoare cumulată de câteva milioane de euro au fost acordate de BCR, BRD şi CEC Bank unor firme controlate de gruparea Stan-Ruse, potrivit informaţiilor publicate de Mediafax. De exemplu, BCR a acordat în 2011 o linie de credit de 7 milioane de lei în 2011, din care au fost rambursate doar dobânzile aferente unei perioade de opt luni. BRD a acordat un credit de 4,2 milioane de lei, iar CEC un împrumut de 3,1 milioane de lei pe baza unor scrisori de garanţie de la Fondul de Garantare a Creditelor pentru IMM-uri.

O altă linie de credit, de 2 milioane de lei, a fost acordată de BRD în urmă cu doi ani. Credite de nevoi personale au fost acordate, de asemenea, unor persoane fizice care au prezentat acte false şi au pretins că sunt angajaţi ai societăţilor controlate de Stan şi Ruse.

Au fost executate garanţiile emise de Fondul de Garantare?

Pentru o parte din creditele care nu au mai fost rambursate băncile au solicitat şi au primit deja despăgubiri de la Fondul de Garantare a Creditelor pentru IMM-uri. Potrivit DIICOT, fondul a plătit despăgubiri în contul unui credit de 4,2 milioane de lei acordat de BRD şi al unui împrumut de 3,1 mil. lei acordat de CEC Bank. Garaţia acordată în cazul creditului de la CEC Bank a fost de 2,4 mil. lei, respectiv 75% din suma împrumutată.

Contactaţi de ZF, reprezentanţii fondului au declarat că nu cunosc exact dosarele investigate de DIICOT şi nu pot preciza dacă au fost efectuate sau nu plăţi. Fondul a avut anul trecut venituri totale de 174 milioane de lei, cheltuieli de 165 milioane de lei şi un profit net de 5 milioane de lei.

Cine suportă din punct de vedere financiar consecinţele fraudelor?

Pierderile cauzate de fraude sunt acoperite într-o primă instanţă de către bancă prin constituirea unor provizioane de risc. Provizioanele au impact direct asupra profitabilităţii băncii, iar pierderile sunt suportate practic de către acţionarii care încasează mai puţini bani din dividende sau nu încasează deloc. Şi clienţii bun-platnici suportă însă într-un final pierderile pentru că băncile confruntate cu scăderea profitabilităţii aleg de obicei să crească marjele de câştig din dobânzi pentru a acoperi pierderile din credite nerambursate. "Ca o ultimă consecinţă, lipsa unui sistem bancar sănătos afectează economia în ansamblu", consideră Matei Păun, managing partner al BAC Investment.

Principalele figuri implicate în scandalul creditelor acordate pe acte false

Aurel Şaramet, şeful Fondului de Garantare a Creditelor pentru IMM-uri, va fi cercetat în libertate. El nu a fost reţinut după audierile de joi de la DIICOT. El are interdicţie de a părăsi ţara.

Claudiu Cercel, vicepreşedinte executiv al BRD, a fost reţinut timp de 24 de ore de către procurori, dar a fost eliberat după ce judecătorii au decis sâmbătă să fie cercetat în stare de libertate. Cercel are interdicţie de a părăsi ţara.

Daniel Ruse, liderul grupării de fraudatori bancari, a fost încarcerat după ce instanţa a emis sâmbătă seară un mandat de arestare preventivă pe numele său pentru obţinere ilicită de credite. El a candidat ca independent la alegerile din 2008 pentru Primăria Olteniţa, iar apoi, scrie presa locală, şi-a cumpărat o fermă de porci şi ar fi coordonat obţinerea de credite cu documente false.

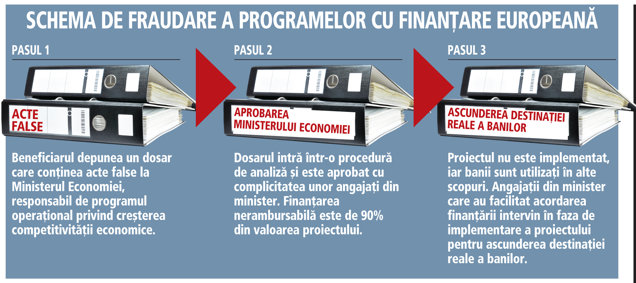

Mihai Stan, celălalt lider al grupării, a fost arestat sâmbătă, fiind acuzat că a încercat să obţină ilicit fonduri europene şi că a folosit acte falsificate pentru a obţine credite de la bănci. El este acuzat că a încercat să obţină ilicit fonduri europene prin intermediul a trei societăţi, Ancuţa SRL, Alram Servinvest şi Eurotrading SRL, în baza unor documente şi declaraţii false faţă de Ministerul Economiei.

Dragoş Diaconescu, fost general al direcţiei de informaţii externe, a intermediat legătura cu Aurel Şaramet pentru ca o firmă a lui Mihai Stan să obţină un credit de la CEC Bank, potrivit DIICOT. Eî îi asigura lui Stan legături cu persoane ce deţin funcţii de conducere în unităţi bancare şi care pot influenţa aprobarea creditelor, potrivit anchetatorilor.