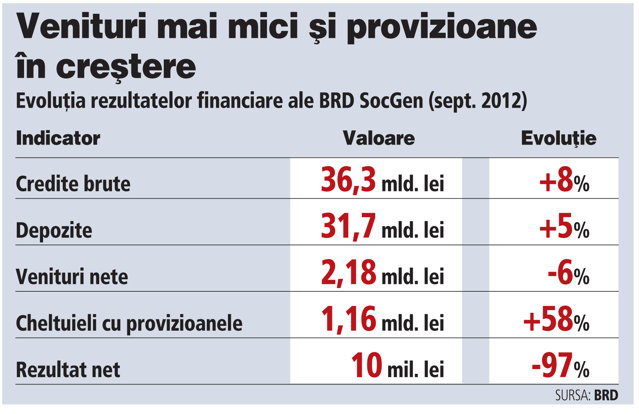

BRD a accelerat creditarea la 8% după primele nouă luni: portofoliul a depăşit 36 mld. lei

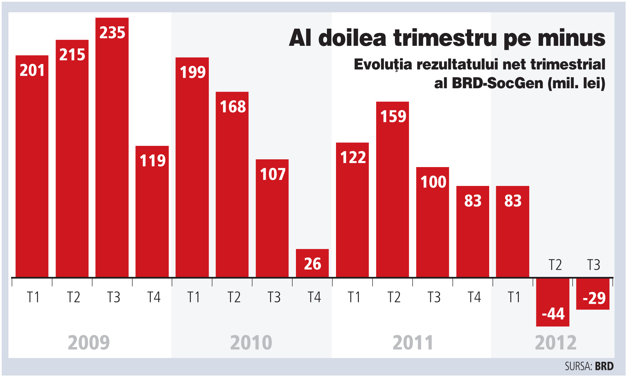

BRD SocGen, a doua mare bancă după activele deţinute, a raportat în perioada iulie-septembrie pierderi pentru al doilea trimestru consecutiv din cauza scăderii veniturilor din dobânzi şi a creşterii provizioanelor constituite pentru acoperirea pierderilor din credite neperformante. Profitul aferent primelor nouă luni a fost de numai 10 milioane de lei.

Pierderea netă din trimestrul al treilea a fost de 29 milioane de lei (6,5 mil. euro), faţă de un câştig de 100 milioane de lei în perioada corespunzătoare a anului trecut, după ce în intervalul aprilie-iunie se înregistrase un rezultat negativ de 44 milioane de lei.

Totuşi, rezultatul agregat din primele nouă luni indică un profit net de 10 milioane de lei datorită rezultatului pozitiv din primul semestru.

Cheltuielile cu provizioanele au sărit cu 58% în perioada ianuarie-martie şi au ajuns la 1,16 miliarde de lei (260 mil. euro) din cauza scăderii valorii garanţiilor asociate creditelor neperformante. Numai în trimestrul al treilea cheltuielile cu provizioanele de risc au însumat 450 milioane de lei. "Costul net al riscului a fost determinat în principal de scăderea valorii garanţiilor asociate creditelor neperformante", afirmă reprezentanţii băncii.

BRD-SocGen s-a menţinut pe parcursul crizei ca fiind cea mai profitabilă bancă din sistem, însă din trimestrul al doilea al acestui an costul riscului a ajuns să înghită profitul operaţional susţinut de una dintre cele mai extinse reţele teritoriale din sistemul bancar.

Venitul net al băncii a scăzut cu 6% în primele nouă luni, până la 1,18 miliarde de lei, pe fondul reducerii cu 9% a marjei nete de dobândă (diferenţa dintre dobânzile încasate la credite şi cele plătite la depozite). Veniturile din dobânzi s-au ridicat la 2,33 miliarde de lei (525 mil. euro), în timp ce cheltuielile cu dobânzile au fost de 900 milioane de lei.

Venitul net din comisioane s-a menţinut la circa 570 milioane de lei. Banca şi-a schimbat anul acesta structura de comisioane şi taxează cu sume mai mari inclusiv administrarea contului curent. Şi plăţile în lei către conturi deschise la alte bănci efectuate de clienţii BRD sunt mai scumpe de vara trecută.

Mişcarea BRD a venit în contextul unei tendinţe conturate de mai multe luni pe piaţă: confruntate că prăbuşirea comisioanelor aferente creditelor, băncile încearcă să scoată venituri din produsele şi serviciile de bază care sunt folosite practic de orice client, începând cu administrarea contului curent, care cel puţin aparent nu presupune un cost explicit pentru bancă.

Cheltuielile operaţionale s-au situat puţin peste nivelul de un miliard de lei, nivel similar cu cel înregistrat în perioada corespunzătoare a anului trecut. Cheltuielile cu salariile angajaţilor au scăzut însă cu 5% şi au ajuns la 473 milioane de lei (107 mil. euro). Raportul costuri/venituri ajungea la 46% după primele nouă luni din acest an.

BRD avea la sfârşitul lunii septembrie un sold al creditelor acordate de 36,3 miliarde de lei (circa 8 mld. euro), în creştere cu 8% faţă de aceeaşi perioadă a anului trecut. Creditarea a accelerat faţă de sfârşitul lunii iunie, când banca raportase o creştere anuală cu 5% a bilanţului. Avansul este peste nivelul mediu al creşterii creditării la nivelul sistemului bancar, iar cota de piaţă a băncii ajunge la 14,7%.

"Performanţa a fost impulsionată de creditele acordate clienţilor persoane juridice, în special marilor corporaţii, şi de campaniile comerciale destinate promovării vânzărilor de credite imobiliare şi credite de consum", au precizat reprezentanţii băncii.

În ciuda majorării volumelor de credite noi, presiunea asupra marjei nete de dobândă s-a menţinut, cu atât mai mult cu cât marja la creditele "Prima casă" este destul de redusă (3,65/3,75%). Astfel, marja de dobândă a fost cu 9% mai mică decât acum un an, "proces influenţat în mod semnificativ de reducerea dobânzilor de pe piaţă".

Volumul depozitelor atrase de la clientelă a crescut, în paralel, cu aproximativ 5% şi a ajuns la 31,7 miliarde de lei (7 mld. euro). Raportul credite nete/depozite era de circa 104% la sfârşitul lunii septembrie, unul dintre cele mai bune din sistemul bancar.

BRD administra active totale de 47,6 miliarde de lei la finalul lunii septembrie, în scădere cu peste un miliard de euro faţă de sfârşitul anului trecut. Banca avea datorii de 41,8 miliarde de lei şi capitaluri proprii de 6,8 miliarde de lei. Rata de solvabilitate se ridica la 13,7%, nivel confortabil peste pragul minim de 10% cerut de BNR.

Acţionarii BRD l-au aprobat luni pe francezul Philippe Lhotte în funcţia de preşedinte al consiliului de administraţie al băncii după ce săptămâna trecută acesta fusese autorizat de BNR ca administrator. BRD încheie astfel perioada de interimat asigurată de vicepreşedintele Petre Bunescu după plecarea francezului Guy Poupet în primăvară.

Lhotte vine de la filiala SocGen din Bulgaria - Expressbank pe care a condus-o în ultimii 7 ani. SocGen, care controlează 60,2% din BRD, l-a ales pe bancherul francez să preia conducerea băncii din România după ce Alexandre Maymat, cel desemnat la sfârşitul anului trecut pentru ocuparea acestui post, a hotărât să se retragă.

Acţiunile BRD, listate la Bursa de Valori Bucureşti, erau cotate ieri la 7,7 lei, în scădere cu -0,65% faţă de şedinţa precedentă. La acest preţ, banca are o capitalizare de 5,37 miliarde de lei (1,2 mld. euro).