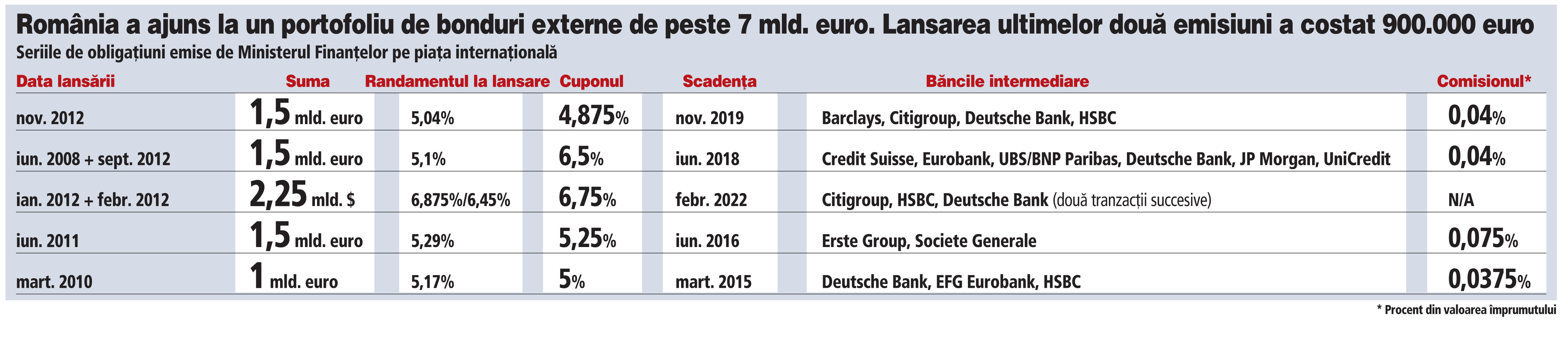

România devine client bun pentru băncile de investiţii: comisioanele la ultimele două emisiuni de bonduri externe s-au apropiat de un milion de euro

Deutsche Bank este managerul preferat al Ministerului Finanţelor, cu cinci mandate la tranzacţiile din ultimii ani.

Anul 2012 a marcat o adevărată "dezlănţuire" a României pe pieţele internaţionale de capital, cu un record de patru emisiuni de bonduri însumând aproape 4 mld. euro realizate până acum şi o a cincea posibilă în scurta perioadă rămasă.

Miza o constituie pregătirea Trezoreriei statului pentru vârful de plată ameninţător de peste 56 mld. lei (12,4 mld. euro) care se prefigurează anul viitor în condiţiile în care 2013 ar putea aduce noi şocuri pe pieţele interna ţio nale din cauza crizei zonei euro, iar finan ţa rea în lei pe termen mediu şi lung este scumpă.

În perioada rămasă până la sfârşitul anului Finanţele mai au de achitat circa 20 mld. lei în contul datoriei publice du pă ce în primele nouă luni din 2012 au plătit 43,5 mld. lei. Piaţa externă a devenit în aceas tă toamnă o alternativă tentantă pentru Finanţe după ce dobânzile la lei au luat-o în sus şi tind să crească mai departe alimentate de reizbucnirea inflaţiei şi de incertitudinea politică. Deja au avut loc două emisiuni de bonduri în euro în valoare totală de 2,25 mld. euro, iar premierul Victor Ponta a anunţat că este foarte probabilă încă una până la sfârşitul anului, având în vedere condiţiile bune de preţ.

România a plasat la începutul acestei luni eurobonduri de 1,5 mld. euro pe 7 ani cu un cupon minim record de 4,875% şi un randament cu puţin peste 5%.

Enache Jiru, secretar de stat în Ministerul Finanţelor responsabil cu managementul datoriei publice, spune că dacă s-ar fi oprit la 1 mld. euro, România ar fi scos încă de la aceas tă tranzacţie un ran dament sub 5%, însă calitatea investitorilor (17% asigurători şi fonduri de pensii) şi cererea mare (4,7 mld. euro) au susţinut o alocare mai mare, cu atât mai mult cu cât era vorba şi de clienţi fideli. "Prin această tranzacţie am intrat în prefinanţarea pentru 2013, am obţinut un preţ foarte bun pentru maturitatea de 7 ani şi ne-am consolidat buffer-ul de valută pentru că urmează un an de rambursări. 2012 este un an de succes prin cele patru ieşiri pe piaţa externă, iar cu volumele la care am ajuns deţinem o poziţie semnificativă în regiune", afirmă Jiru.

Dacă în trecut existau ani în care România nu ieşea deloc pe piaţa externă, iar de SUA nu se mai apropiase de 16 ani, anul acesta marile bănci de investiţii au fost surprinse de comenzile de intermediere primite de la Bucureşti.

Dacă în trecut existau ani în care România nu ieşea deloc pe piaţa externă, iar de SUA nu se mai apropiase de 16 ani, anul acesta marile bănci de investiţii au fost surprinse de comenzile de intermediere primite de la Bucureşti.

Gigantul german Deutsche Bank, dar şi britanicii de la HSBC au fost cei mai solicitaţi manageri pentru tran zacţiile făcute de România în ultimii ani, cu cinci şi respectiv patru mandate.

La ultima emisiune administrată de pa tru bănci - Barclays, Citigroup, Deutsche Bank, HSBC - România a plătit un comision de 0,04% din suma atrasă, respectiv 600.000 de euro. Acelaşi comision a fost achitat la opera ţiunea din septembrie, când echipa formată din BNP Paribas, Deutsche Bank, JP Morgan şi UniCredit a câştigat 300.000 de euro, tranzacţia fiind la jumătate.

Cea mai scumpă emisiune externă de bonduri din ultimii ani a avut loc anul trecut, când doar două bănci - Erste şi Société Générale - au încasat un comision de 0,075% (1,25 mil. euro) pentru atragerea sumei de 1,5 mld. euro pe cinci ani.

Jiru spune că România ar putea tatona anul viitor şi piaţa asiatică, fiind avută în vedere organizarea unui road show neangajant. "Ne gândim la posibilităţi de diversificare a riscului valutar, iar întâlnirile pe care le-am avut cu bănci japoneze cu ocazia reuniunii de toamnă a FMI de la Tokio au fost încurajatoare. Mai întâi trebuie însă să ne asigurăm că ne creăm şi instrumentele de gestionare a unui risc diversificat şi deja lucrăm la un proiect în acest sens." Polonia a emis recent bonduri samurai reprezentând echivalentul a 822 de milioane de dolari.

Şeful Trezoreriei statului consideră că dacă România îşi stabileşte o cadenţă a ieşirilor pe piaţa externă, investitorii vor căpăta în credere, o vor include în strategiile lor, vor aloca din start anumite sume şi nu vor mai aborda speculativ emisiunile ocazionale.

Împrumuturile externe au avantajele lor prin efectul pozitiv pentru cursul leu/euro (vânzările de valută ale Finanţelor au ajutat leul în această toamnă), permit constituirea unei rezerve confortabile de valută în Trezorerie şi au maturităţi mai lungi, însă implică şi asumarea unui risc valutar important, circa 60% din datoria publică fiind deja în valută, adică dublu faţă de Polonia şi chiar mai mult decât în cazul Ungariei (peste 50%).

După ultima emisiune de eurobonduri rezerva de valută a Finanţelor a sărit pragul record de 6 mld. euro, însă la sfârşitul acestei săptămâni ajung la scadenţă bonduri în euro emise pe piaţa locală de aproape 800 mil. euro.

"Bufferul de valută are un cost, însă cu siguranţă merită asumat şi de la bun început am considerat că includerea în acordul cu FMI a clauzei privind acoperirea necesarului de finanţare pe patru luni a fost o idee foarte bună", spune Jiru.

De-abia pasul al doilea ar fi continuarea eforturilor de lungire a maturităţilor la titlurile de stat în lei - o mare slăbiciune a pieţei locale. Aproape jumătate din titlurile în lei tranzacţionabile au maturităţi de până la un an, iar Ministerul Finanţelor are o poziţie captivă faţă de băncile locale, care deţin aproximativ 70% din titlurile emise pe piaţa internă.

Cătălina Molnar, economistul-şef al UniCredit Ţiriac Bank, spune că finanţarea în lei a deficitului public este îngreunată de demersurile recente ale BNR de a întări condiţiile monetare prin restrângerea lichidităţii din sistem, ceea ce pune presiune pe costurile suportate de Finanţe, în timp ce contextul extern este foarte bun.

"Cererea pentru titlurile de stat româneşti denominate în euro sau dolari pe pieţele externe a fost foarte bună în acest an, încurajând astfel ieşirea repetată pe aceste pieţe. Pe piaţa locală s-a observat că emisiunile de titluri denominate în lei au fost mai reduse în a doua parte a anului comparativ cu ceea ce ajungea la scadenţă (în lei), finanţarea în valută suplinind astfel acest decalaj şi în plus asigurând menţinerea rezervei fiscale la nivelurile cerute de FMI. Banca Naţională a întărit condiţiile monetare prin restrângerea lichidităţii din sistem, ceea ce face mai dificilă finanţarea în lei pe piaţa locală (la costurile pe care Ministerul de Finanţe le consideră acceptabile)", spune Molnar. Ea adaugă că diversificarea portofoliului de finanţatori, inclusiv de pe piaţă externă, poate fi benefică economiei în condiţiile în care sistemul bancar local are o expunere mare pe titluri de stat.

Pe de altă parte este cunoscut faptul că în perioade instabile străinii pot renunţa la anumite active la fel de repede cum le-au cumpărat, în vară fiind vizibilă ieşirea rapidă de pe titluri de stat în lei în contextul crizei politice.

Totuşi, Ministerul Finanţelor se bazează pe faptul că o bună parte din investitorii în eurobonduri româneşti păstrează astfel de instrumente pe termen lung, chiar până la scadenţă.

Slovacia a vândut eurobonduri de 1,25 mld. euro la un randament de numai 3,4%

Şi alte ţări din regiune profită de conjunctura favorabilă de pe pieţe pentru a trece la prefinanţarea necesarului de lichidităţi pentru anul viitor, Slovacia reuşind săptămâna aceasta să plaseze eurobonduri de 1,25 mld. euro cu maturitatea de 12 ani şi cu un cupon de numai 3,375%. Randamentul s-a situat la circa 3,4%, stabilind un minim istoric. Ofertele investitorilor au depăşit 2 mld. euro, majoritatea venind din Germania, Marea Britanie şi Austria, dar şi din Asia.