Topul băncilor pe 2012: doar una din trei bănci a accelerat creditarea şi a câştigat cotă de piaţă

Clasamentul băncilor nu a înregistrat anul trecut mişcări suprinzătoare, cei mai mulţi jucători reuşind să-şi conserve cota pe o piaţă a creditului cuprinsă de letargie. Puţine bănci au reuşit să iasă din rând şi să vândă mai multe credite decât sumele rambursate de clienţi şi astfel să înregistreze creşteri vizibile ale cotei de piaţă şi să urce o poziţie sau două în top.

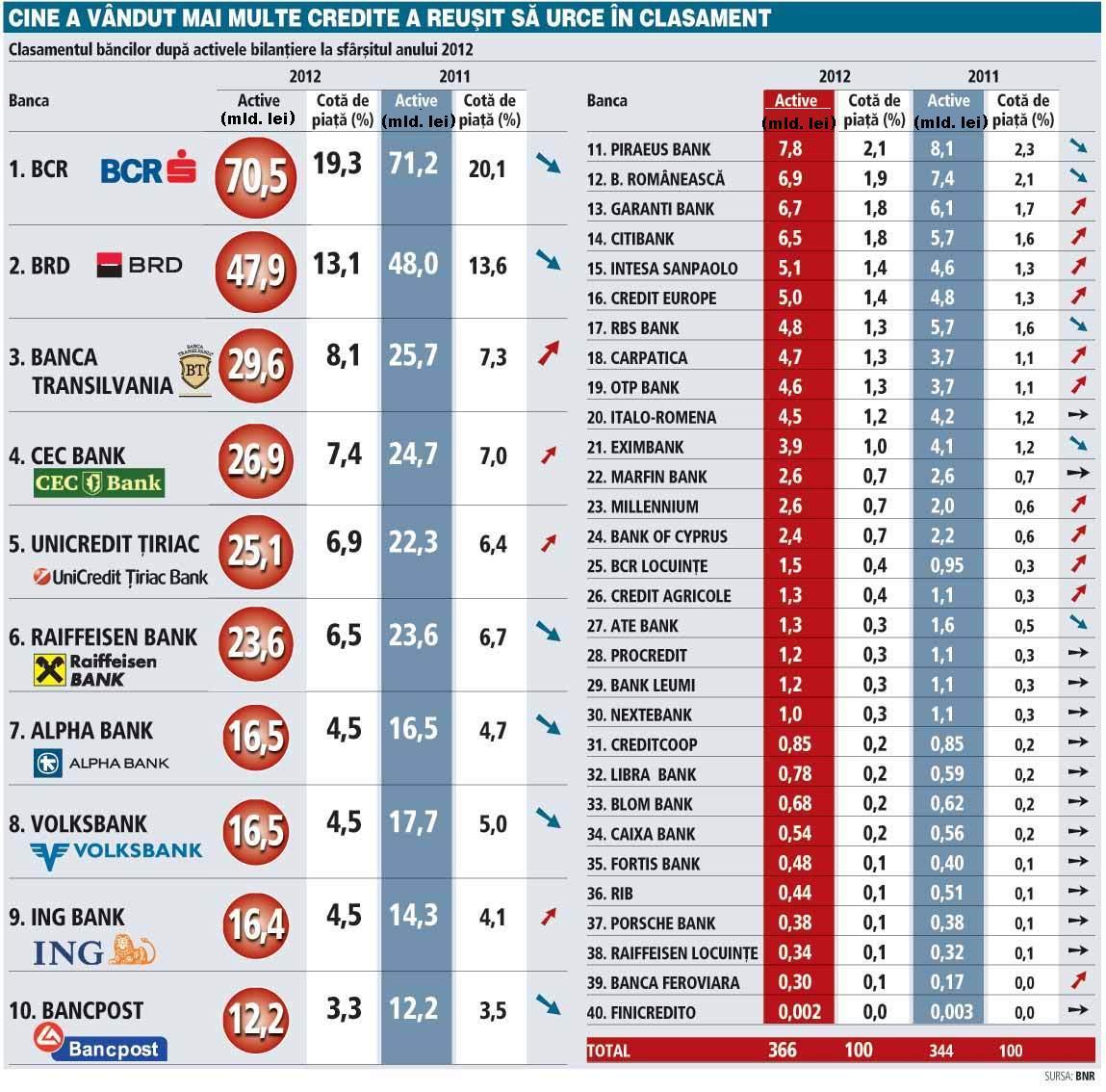

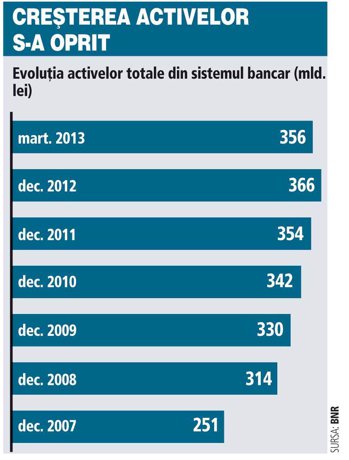

Cele mai mari zece bănci locale cumulau la sfârşitul lunii decembrie a anului trecut 78% din activele sistemului bancar, în scădere cu două puncte procentuale faţă de 2011, în condiţiile în care numai patru jucători mari au reuşit să câştige cotă de piaţă. Valoarea cumulată a activelor deţinute de băncile mari a crescut totuşi, în termeni nominali, cu echivalentul a nouă miliarde de lei şi a ajuns la 285 mld. lei (64,5 mld. euro), potrivit datelor BNR.

BCR a rămas pe primul loc, poziţie pe care nu şi-o poate pierde prea curând, deşi cota sa de piaţă a alunecat sub pragul de 20%. Banca administra la finalul anului trecut active de 70,5 mld. lei (16 mld. euro), dar calitatea acestora rămâne o problemă având în vedere că peste un sfert din credite sunt neperformante, iar provizioanele macină profitul operaţional. BCR a avut în 2012 o pierdere record de peste 1,2 mld. lei, dar anul acesta şi-a propus să revină pe plus.

La o distanţă apreciabilă, cu active de 47,9 mld. lei (10,9 mld. euro) şi o cotă de piaţă de 13%, poziţia a doua este deţinută de BRD. Activele BRD au continuat să se erodeze anul trecut şi banca a pierdut încă o jumătate de punct din cota de piaţă, deşi iniţial anunţase adoptarea unei atitudini mai ofensive care să stopeze subţierea bilanţului. Lucrurile s-au complicat însă în a doua jumătate a anului şi banca a încheiat 2012 cu pierderi de 332 mil. lei.

Cu toate că piaţa creditului a continuat să fie cuprinsă de letargie, patru bănci mari au reuşit să vândă mai multe credite noi decât sumele rambursate de clienţi din împrumuturile vechi şi au înregistrat astfel creşteri vizibile ale cotelor de piaţă.

Cea mai vizibilă creştere a fost înregistrată de Banca Transilvania, a cărei cotă de piaţă a urcat cu 0,8 puncte procentuale şi a ajuns la 8,1%. Banca administra la sfârşitul lunii decembrie active de 29,6 mld. lei (6,7 mld. euro) şi ocupa poziţia a treia în sistem. Banca, a cărei cotă de piaţă crescut cu două puncte în perioada de criză, a reuşit să-şi consolideze poziţia pe piaţă fără să-şi compromită profitul, care a urcat cu 40% anul trecut.

Banca de stat CEC Bank şi-a majorat cu circa o jumătate de punct procentual cota de piaţă, până la 7,4%. Faţă de 2009, cota de piaţă a crescut cu un punct procentual, dar performanţa este modestă comparativ cu aşteptările mari de la începutul crizei. Oficialii băncii au afirmat în repetate rânduri că banca nu poate creşte agresiv creditarea fără să-şi întărească baza de capital.

CEC şi-a majorat în ultimii cinci ani capitalul exclusiv din încorporarea profiturilor obţinute în condiţiile în care acţionarul băncii, Ministerul Finanţelor, nu a mai adus bani noi la capital din cauza restricţiilor europene privind ajutorul de stat. CEC a reuşit să obţină profit în mod constant în perioada de criză, dar deteriorarea portofoliului de credite începe să se vadă în rezultatul net, care a scăzut anul trecut cu peste 70%.

Italienii de la UniCredit Ţiriac au urcat pe locul cinci în clasamentul după active al băncilor, depăşind Raiffeisen, după o creştere cu o jumătate de punct procentual a cotei de piaţă. Banca administra în decembrie active de peste 25 mld. lei (5,7 mld. euro). UniCredit câştigat pe parcursul crizei aproape un punct procentual, fiind printre puţinii care au raportat creşteri anuale de două cifre ale soldului creditelor - dinamică susţinută de segmentul corporate.

Italienii de la UniCredit Ţiriac au urcat pe locul cinci în clasamentul după active al băncilor, depăşind Raiffeisen, după o creştere cu o jumătate de punct procentual a cotei de piaţă. Banca administra în decembrie active de peste 25 mld. lei (5,7 mld. euro). UniCredit câştigat pe parcursul crizei aproape un punct procentual, fiind printre puţinii care au raportat creşteri anuale de două cifre ale soldului creditelor - dinamică susţinută de segmentul corporate.

Creştere a cotei de piaţă a înregistrat şi ING, care urcat în perioada de criză de pe poziţia a zecea pe locul opt în sistemul bancar. Banca administra la sfârşitul anului trecut active de 16,4 mld. lei (3,7 mld. euro) şi avea o cotă de piaţă de 4,5%, în creştere cu 0,4 puncte procentuale faţă de 2011. Olandezii au adoptat mai multe măsuri dure de restructurare şi de selecţie a clienţilor la începutul crizei, iar provizionarea timpurile le-a permis ulterior să-şi crească bilanţul.

Dintre băncile mari, au pierdut cotă de piaţă Raiffeisen, Volksbank şi grecii de la Alpha şi Bancpost. Raiffeisen a alunecat în criză de pe locul trei până pe poziţia a şasea, la sfârşitul anului trecut ajungând la o cotă de piaţă de 6,5%. Austriecii au raportat însă cel mai mare profit din sistem în 2012, de 88 mil. euro, pe o piaţă care a înregistrat o pierdere record de peste o jumătate de miliard de euro, iar acum spun că se află în poziţia de a-şi creşte bilanţul.

Volksbank a trecut printr-un proces dur de restructurare în ultimii ani după ce în perioada de boom a crescut agresiv, exclusiv pe baza vânzărilor de credite ipotecare în valută finanţate cu bani de la banca-mamă din Austria. Calitatea acestor credite s-a deteriorat însă vizibil în criză şi banca a raportat pierderi de sute de milioane de euro. Volksbank şi-a asumat în ultimii ani subţierea bilanţului de credite în paralel cu creşterea depozitelor atrase local pentru a-şi reduce astfel dependenţa de banca-mamă.

Şi băncile greceşti au pierdut cotă de piaţă în criză, dar au reuşit să traverseze episoadele de criză traversate de Grecia şi să evite o hemoragie dramatică a depozitelor. Alpha ocupa la finalul anului trecut locul şapte în sistem, cu o cotă de piaţă de 4,5%, în timp ce Bancpost, Piraeus şi Banca Românească ocupau în ordine poziţiile 10, 11 şi respectiv 12.

Cotă de piaţă au câştigat anul trecut bănci de talie medie precum Garanti, Credit Europe, Carpatica sau OTP Bank, dar şi jucători de talie medie cum sunt Millennium, Credit Agricole sau Banca Feroviara.

Acest articol a apărut în ediţia tiparită a Ziarului Financiar din data de 02.07.2013