Mai merită să faci economii în valută? La un depozit de 5.000 de euro pe trei luni nu mai retragi nici măcar banii depuşi

Dacă aveţi 5.000 de euro şi vreţi să-i depuneţi la bancă pentru mai puţin de trei luni trebuie să cântăriţi cu atenţie ofertele din piaţă.

Dacă aveţi 5.000 de euro şi vreţi să-i depuneţi la bancă pentru mai puţin de trei luni trebuie să cântăriţi cu atenţie ofertele din piaţă, pentru că multe bănci mari au coborât cu bonificaţiile la 1-2% pe an, iar dobânda încasată nu mai acoperă nici măcar comisionul de retragere a banilor din cont.

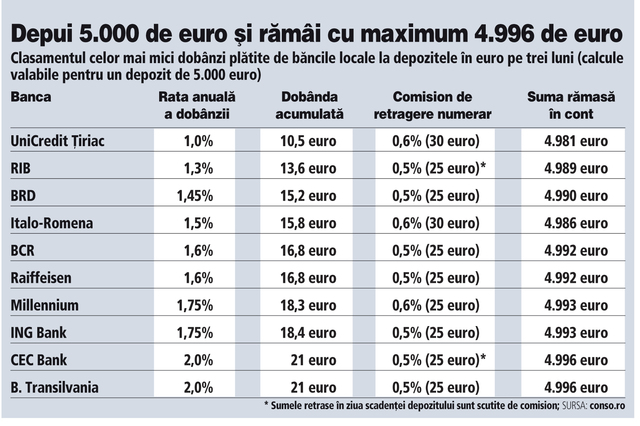

Calculele efectuate de ZF arată că în cel mai rău scenariu posibil, un client ajunge să retragă la scadenţă 4.981 de euro la 5.000 de euro depuşi iniţial. Comisioanele de retragere numerar ajung până la 0,6% din suma depusă, adică 30 de euro la un depozit de 5.000 de euro. Spre comparaţie, la o bonificaţie de 2% pe an, dobânda încasată este de 21 de euro. Practic, pentru a acoperi costul comisionului de retragere, un deponent trebuie să aleagă un depozit cu dobândă de 2,5%-3% pe an sau unul cu scadenţa de cel puţin şase luni.

„Clienţii trebuie să se uite la toate caracteristicile depozitului, nu doar la anunţul de marketing al băncii. Băncile merg pe ideea de a descuraja clienţii să-şi retragă banii la prima scadenţă. Vor să se asigure că au resurse pe termen lung fără să-şi asume riscul să plătească dobânzi mari pentru a atrage clienţi care să-şi ţină banii în depozite cu scadenţa iniţială mai lungă. Sunt preferate astfel depozitele pe una sau trei luni, dar reînnoite la scadenţă“, comentează analistul financiar Dragoş Cabat.

UniCredit Ţiriac plăteşte pentru sume mai mici de 10.000 de euro o dobândă de 1% pe an pentru toate scadenţele mai mici sau egale cu un an. Banca percepe un comision de retragere numerar de 0,6%, respectiv 30 de euro la un depozit de 5.000 de euro, inclusiv în ziua scadenţei. Doar dobânda obţinută la un depozit mai mare de nouă luni acoperă practic acest cost.

„Dobânzile la depozitele la termen în euro pentru persoane fizice au fost stabile în ultimele şase luni. Pentru depozitele în euro pe doi ani, UniCredit Ţiriac oferă o rată de 2,5%, cu minimum 0,5 puncte procentuale peste dobânzile pe termen scurt. De asemenea, banca oferă o varietate de soluţii de economisire clienţilor“, au precizat reprezentanţii UniCredit Ţiriac.

De altfel, bancherii au încercat să încurajeze clienţii să economisească pe termene mai lungi abia în ultimii ani după ce în trecut s-au pliat pe preferinţa deponenţilor pentru produsele de economisire pe termen scurt. Totuşi, şi dobânzile la depozitele pe termene lungi au scăzut vizibil în ultimul an, iar băncile încearcă acum să atragă clienţi mizând pe alte avantaje.

De exemplu, BCR nu percepe comision de retragere la scadenţă sau la orice dată ulterioară scadenţei pentru depozitele constituite pe 12 luni. Retragerile din depozite cu maturitatea mai mică sunt taxate însă cu 0,5%, în timp ce dobânda pentru scadenţa de trei luni este de 1,6% pe an. Astfel, banca plăteşte aproape 17 euro la un depozit de 5.000 de euro pe trei luni, dar taxează retragerea de numerar cu 25 de euro, astfel că deponentului îi mai rămân doar 4.992 de euro din suma iniţială.

Tot 4.992 de euro îi rămân şi unui client care alege să-şi păstreze banii la Raiffeisen, în timp ce dintr-un depozit constituit la ING Bank sau Millennium rămân după retragere 4.993 de euro, iar dintr-un depozit la CEC şi Banca Transilvania rămân 4.996 de euro. Totuşi, CEC Bank nu percepe comision clienţilor care vin să-şi retragă banii de la bancă în ziua scadenţei. Cei care întârzie însă chiar şi o zi plătesc 25 de euro, în timp ce dobânda încasată de la bancă este de 21 de euro.

„Comisionul de retragere numerar nu afectează clienţii care doresc retragerea dobânzii sau a sumei economisite în ziua de scadenţă. În plus, recomandăm clienţilor să opteze pentru utilizarea unor instrumente de plată precum cardurile de debit, banii putând fi astfel utilizaţi oricând pentru plăţi la comercianţi (fără comisioane) sau prin retragere de la ATM-uri“, au declarat reprezentanţii CEC Bank.

Nici RIB Bank nu percepe comision de retragere în ziua scadenţei, dar plăteşte o dobândă de numai 1,3% pe an la depozitele constituite pe trei luni. Un client care nu ajunge însă la bancă pentru a-şi retrage banii în ziua scadenţei plăteşte un comision de 0,5%, astfel că mai rămâne cu aproape 4.989 de euro dintr-o sumă iniţială de 5.000 de euro. Dintr-un depozit de aceeaşi valoare constituit la BRD mai rămân la scadenţă 4.990 de euro, iar Italo-Romena mai plăteşte înapoi deponentului 4.986 de euro.

La polul opus se află mai multe bănci de talie mică, cu acţionariat românesc sau băncile greceşti. De exemplu, Banca Feroviara şi Banca Românească plătesc 3,3% pe an la depozitele în euro pe trei luni, în timp ce Alpha Bank şi Marfin Bank plătesc 3,25% pe an. Totodată, acestea nu percep nici comisioane de retragere a banilor la scadenţă.

Din nevoia de a identifica alte surse de venituri pe fondul prăbuşirii vânzărilor de credite, bancherii au introdus comisioane noi în criză şi au schimbat mai des grila de tarife pentru servicii curente. Jucătorii mari, în special, încearcă să profite de baza largă de clienţi pentru a compensa veniturile mai mici din dobânzi.

Acest articol a apărut în ediţia tipărită a Ziarului Financiar din data de 05.09.2013