14 acţiuni de urmărit în 2014: care ar putea fi „comorile ascunse“ de pe bursă, cu potenţial de a rotunji câştigurile investitorilor dispuşi să-şi asume riscuri mai mari

Doi ani de creşteri au dus indicele BET la maximul ultimilor cinci ani şi jumătate, iar preţurile celor mai lichide 15 acţiuni de pe bursă sunt mai aproape de valoarea reală după ce acestea le-au adus investitorilor un câştig mediu de 66%.

După un astfel de raliu, este tot mai dificil ca acţiuni precum Fondul Proprietatea (FP), Banca Transilvania (TLV) şi SIF Oltenia (SIF5) să aducă în continuare câştiguri la fel de mari, după ce au dublat banii investitorilor în doi ani, iar acţiunile din sectorul energetic, precum OMV Petrom (SNP), Transgaz (TGN), sau cele din sectorul farmaceutic, precum Antibiotice (ATB), Biofarm (BIO), au o evoluţie destul de stabilă, fiind ferite în general de oscilaţii mari, în jos sau în sus.

Estimările brokerilor şi ale administratorilor de fonduri indică un potenţial de creştere a indicelui BET de circa 10-15% anul acesta, care ar fi oricum de cel puţin două ori peste dobânda la depozitele bancare.

Totuşi, investitorii care îşi propun să obţină anul acesta câştiguri de peste 25-30%, adică să bată indicele BET, va trebui să sape mai mult pentru a găsi acţiuni cu potenţial de creştere. În acelaşi timp, ei trebuie să aibă în vedere şi faptul că riscul unor corecţii semnificative este mai ridicat decât în urmă cu un an, iar în cazul unor evoluţii externe negative lucrurile pot lua o întorsătură urâtă şi pe bursa locală. De aceea, pariurile pentru acest an trebuie să aibă în vedere şi protecţia banilor investiţi, nu doar înmulţirea lor.

Un portofoliu echilibrat ar trebui să cuprindă în principal acţiuni lichide de pe bursă, cu rezultate financiare solide, care distribuie dividende consistente an de an, iar pentru o profitabilitate mai ridicată a portofoliului, o pondere mai mică poate fi alocată unor acţiuni puternic subevaluate, care au fost „uitate“ de investitori în ultimii ani, dar care pot, în anumite conjuncturi, să înregistreze creşteri accelerate.

Acţiunile pe care Ziarul Financiar le propune pe lista de urmărit (watchlist) pentru acest an sunt titluri ale unor companii care au înregistrat îmbunătăţiri semnificative ale rezultatelor financiare în ultimii ani, care nu au fost reflectate pe deplin de evoluţia cotaţiilor bursiere, sau ale unor companii care de ani buni se tranzacţionează mult sub valoarea activelor nete, deşi au businessuri destul de mari şi stabile. Nu există nicio garanţie că aceste acţiuni vor aduce câştiguri mari în următorul an, dar apariţia unor ştiri pozitive legate de activitatea lor sau de eventuale intenţii de preluare ar putea mişca puternic preţurile.

Desigur, lichiditatea redusă a unora dintre aceste titluri le face destul de riscante, iar la fel cum ar putea creşte în cazul unor ştiri pozitive, ar putea înregistra şi scăderi semnificative în cazul unor anunţuri negative. De aceea, pentru aceste titluri sunt necesare o alocare prudentă şi o monitorizare permanentă a portofoliului.

Acest articol nu reprezintă o recomandare de investiţie, ci un exerciţiu de a scoate la lumină o serie de acţiuni care pot avea evoluţii interesante în 2014.

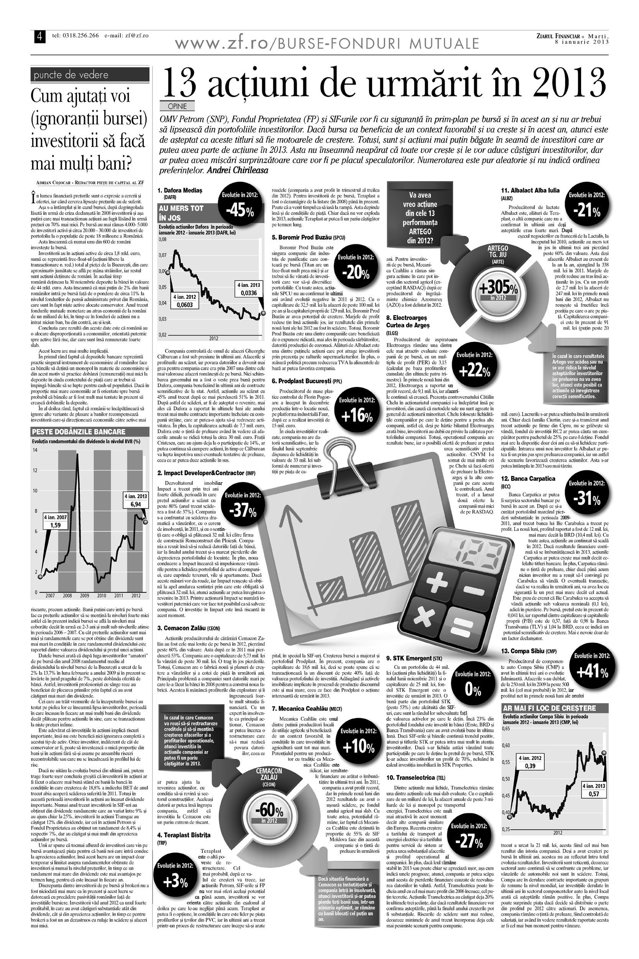

1. Teraplast Bistriţa (TRP)

1. Teraplast Bistriţa (TRP)

Acţiunile producătorului de ţevi şi profiluri din PVC Teraplast Bistriţa sunt una dintre dezamăgirile bursei de la Bucureşti. De la listarea companiei pe bursă, în 2008, acţiunile au scăzut aproape în fiecare an, spre nemulţumirea investitorilor care au cumpărat acţiuni în oferta publică iniţială a companiei (IPO) din martie 2008. De vină au fost rezultatele financiare slabe ale companiei. Totuşi, după ce a derulat un amplu proces de restructurare, care a constat în relocarea producţiei şi vânzarea activelor neutilizate, Teraplast a revenit pe profit în primele nouă luni ale anului trecut (4,8 mil. lei). Compania este unul dintre cei mai mari producători de pe piaţa profilurilor şi ţevilor din PVC, având afaceri anuale de 240 mil. lei (în 2012). Astfel, la o capitalizare de 49 mil. lei, Teraplast nu pare deloc scumpă, având în vedere atât dimensiunea businessului cât şi valoarea capitalurilor proprii, de 119 mil. lei (la 30 septembrie 2013). Dacă reuşeşte să-şi îmbunătăţească în continuare profitul în acest an, Teraplast ar putea intra în atenţia mai multor investitori, având în vedere că este printre cele mai mari companii listate cu expunere pe sectorul construcţiilor şi are şi un free-float ridicat (53%).

2. Dafora Mediaş (DAFR)

Compania controlată de Gheorghe Călburean s-a aflat şi anul trecut pe lista ZF (la fel ca Teraplast), dar nu a confirmat aşteptările de revenire. Dafora, care este una dintre cele mai mari companii de foraj din România, şi-a majorat afacerile cu 9% în primele nouă luni din 2013 (la 142 mil. lei) şi şi-a redus pierderile cu 22% (la 9,3 mil. lei), dar continuă să se confrunte cu probleme financiare. Pe partea de contracte, compania stă însă destul de bine. Pe lângă clienţii tradiţionali (Romgaz şi Petrom), Dafora a câştigat anul trecut şi un contract de foraj din partea Chevron, în zona Bârladului, unde americanii caută gaze de şist. Deocamdată lucrările sunt blocate din cauza protestelor localnicilor, însă anul acesta situaţia s-ar putea debloca. Dafora s-a extins în ultimii ani şi pe pieţe externe (Israel, Africa) şi ar putea înregistra afaceri în creştere în următorii ani. Principalul factor de risc îl reprezintă datoriile mari (363 mil. lei), însă compania şi-a restructurat creditele bancare la finalul anului trecut, astfel că cel puţin pentru 2014 povara datoriilor s-a mai redus. Compania are o capitalizare de 32 mil. lei la capitaluri proprii de 103 mil. lei (la 30 sep. 2013).

3. Condmag Braşov (COMI)

Condmag este unul dintre cei mai mari contractori de construcţii pentru sectorul gazelor naturale din România şi beneficiază în fiecare an de contracte din partea Romgaz, Transgaz şi a altor companii locale din sector. Astfel, compania are businessul asigurat, chiar dacă afacerile i-au scăzut în ultimii ani. Pe primele nouă luni din 2013, Condmag a avut pierderi de 11,9 mil. lei, la afaceri de 69 mil. lei, ceea ce a făcut ca acţiunile să închidă anul în scădere. Condmag are însă o serie de contracte importante câştigate în 2013, dintre care cel mai mare este pentru o staţie de uscare a gazelor naturale pentru Romgaz, din care ar urma să încaseze 138 mil. lei (31 mil. euro). Principala problemă şi în cazul Condmag sunt datoriile, care au crescut cu aproape 60% în primele nouă luni din 2013 (la 163 mil. lei). Astfel, evoluţia acţiunilor COMI depinde de modul în care conducerea companiei va reuşi să redreseze situaţia financiară, ceea ce le face un pariu riscant.

4. Vrancart Adjud (VNC)

Producătorul de hârtie şi carton Vrancart Adjud, controlat de SIF Banat-Crişana, a fost în ultimii ani mereu în urma indicilor bursieri, deşi din punctul de vedere al rezultatelor financiare a avut o evoluţie bună, majorându-şi semnificativ afacerile şi ajungând cu profitul la niveluri anterioare crizei. La nouă luni, Vrancart avea afaceri de 136,5 mil. lei şi un profit net de 5,1 mil. lei (cu 55% mai mare faţă de 9 luni 2012). Compania are o poziţie financiară echilibrată şi a reuşit în ultimii ani să fie printre campionii investiţiilor din fonduri europene de pe bursă. Totuşi, preţul acţiunilor este sub valoarea nominală, situaţie specifică societăţilor care se confruntă cu mari probleme financiare. Cu o capitalizare de 62 mil. lei, la capitaluri proprii de 102 mil. lei, există loc de apreciere pentru acţiunile Vrancart, în timp ce riscul unor scăderi mari este mai redus decât în cazul altor companii.

5. Şantierul Naval Orşova (SNO)

Rezultatele financiare ale Şantierului Naval Orşova s-au depreciat în ultimii ani, din cauza lipsei de comenzi, iar în primele nouă luni din 2013 compania a raportat pierderi de 3,3 mil. lei la afaceri de 25,7 mil. lei. În schimb, compania are un nivel de îndatorare foarte redus, cu datorii de 14 mil. lei la capitaluri proprii de 77,6 mil. lei, astfel că poate absorbi şocul unui an mai slab şi îşi poate reveni rapid dacă prinde din nou comenzi. Titlurile SNO au început anul 2014 în forţă, cu o creştere de 22%. Principalul lor minus este lichiditatea redusă a acţiunilor.

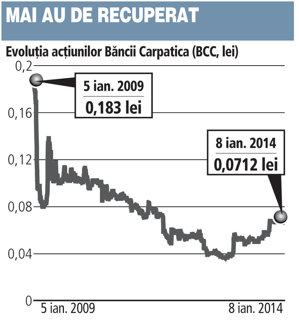

6. Banca Carpatica (BCC)

6. Banca Carpatica (BCC)

De regulă, acţiunile care înregistrează creşteri puternice într-un an tind să subperformeze faţă de piaţă în anul următor, adică nu reuşesc să menţină ritmul. Există însă şi excepţii. Banca Carpatica rămâne în continuare poziţionată pentru o evoluţie bună pe bursă. Deciziile recente ale BNR privind reducerea rezervelor minime obligatorii ale băncilor au un impact pozitiv asupra sectorului bancar, astfel că sunt premise pentru ca băncile listate să aibă evoluţii pozitive şi în 2014, atât ale rezultatelor financiare, cât şi ale acţiunilor. Banca Carpatica are însă mult de recuperat pe bursă faţă de BRD şi Banca Transilvania (TLV). Titlurile BCC se tranzacţionează la un multiplu P/B (preţ raportat la capitaluri proprii) de 0,56, faţă de 1,2 în cazul TLV şi 1,16 la BRD. De asemenea, Carpatica are un PER (preţ raportat la profitul net) de 6,6, faţă de 11,3 la TLV. Astfel, dacă banca va reuşi să-şi crească profitul şi anul acesta, acţiunile îşi pot menţine evoluţia pozitivă, chiar peste dinamica pieţei. În plus, Carpatica are un management înnoit şi rămâne una dintre ţintele de preluare de pe bursă.

7. Sinteza Oradea (STZ)

Acţiunile producătorului de compuşi chimici Sinteza Oradea ar putea deveni interesante în cazul lansării unei oferte de preluare de către acţionarul majoritar. Amenzile tot mai mari dictate de ASF l-ar putea determina pe Tibor Tincău, care deţine 80% din companie, să facă o ofertă pentru restul de acţiuni. În acest caz, devin relevante capitalurile proprii ale companiei, care se ridică la 108 mil. lei, în comparaţie cu o capitalizare de 22,5 mil. lei. În plus, Sinteza a raportat şi o creştere cu 33% a afacerilor în primele nouă luni din 2013 (la 23,8 mil. lei) şi rămâne o companie profitabilă. Anul trecut, compania a distribuit şi dividende.

8. Ves Sighişoara (VESY)

O companie cu capitalizare de 4,6 mil. lei şi capitaluri proprii de 18,8 mil. lei, din care 1,06 mil. lei sunt doar lichidităţile din conturi (la 30 septembrie 2013), poate fi interesantă. Ves Sighişoara şi-a majorat afacerile cu 17% în primele nouă luni din 2013 (la 21,4 mil. lei) şi şi-a redus pierderile de patru ori (la 630.000 de lei). Compania este în atenţia omului de afaceri Cătălin Chelu, iar dacă firmele controlate de acesta îşi vor continua achiziţiile, acţiunile VESY pot înregistra evoluţii pozitive.

9. Albalact Alba Iulia (ALBZ)

Producătorul de lactate Albalact merită atenţia investitorilor, având în vedere evoluţia rezultatelor financiare din ultimii ani. Compania şi-a dublat profitul în primele nouă luni din 2013 (la 5,4 mil. lei), iar afacerile anuale se apropie de 400 mil. lei. Astfel, la o capitalizare de 106 mil. lei, Albalact rămâne o companie atractivă, având în vedere poziţia pe piaţă (în top 3 producători de lactate) şi faptul că mărcile Albalact sunt printre cele mai puternice branduri de consum de pe bursă. În plus, compania a început să plătească şi dividende şi rămâne o ţintă de preluare. Transferul de pe RASDAQ la cota BVB ar permite intrarea fondurilor de pensii în acţionariatul Albalact, ceea ce ar influenţa pozitiv cotaţia acţiunilor.

10. Prospecţiuni Bucureşti (PRSN)

Singura companie de prospecţiuni geologice din România, controlată de Ovidiu Tender, a raportat profituri semnificative în ultimii ani (20,8 mil. lei în primele nouă luni din 2013), iar afacerile i-au crescut cu 28% la nouă luni (la 272 mil. lei) şi datorită contractelor externe. În acest context, scăderea preţului acţiunilor din ultimii ani nu pare justificată. Prospecţiuni ar putea deveni o companie mult mai interesantă dacă s-ar transfera pe piaţa principală a BVB, unde ar intra în atenţia fondurilor de investiţii.

11. Romcab Târgu-Mureş (MCAB)

Producătorul de cabluri electrice Romcab este una dintre companiile cotate cu evoluţii ciudate. Creşterea uriaşă a afacerilor din ultimii ani nu s-a văzut aproape deloc pe bursă. Veniturile Romcab au urcat de la 61 mil. lei în 2010 la 286 mil. lei în 2012, iar profitul a ajuns la 6,86 mil. lei. Astfel, cu o capitalizare de 22,5 mil. lei, Romcab are un multiplu PER de 3,3. Rămâne de văzut cum sunt rezultatele pe 2013, dacă s-a menţinut profitabilitatea. Principalul minus este lichiditatea scăzută, dar o eventuală listare la bursă prin ofertă publică de acţiuni ar face ca acţiunile să fie evaluate mai aproape de valoarea adevărată.

12. Electroputere VFU Paşcani (RMAR)

Fostul producător de vagoane Remar Paşcani, controlat de Gruia Stoica, şi-a îmbogăţit anul trecut activitatea prin preluarea producţiei de locomotive a Electroputere Craiova. Astfel, în primele nouă luni din 2013 afacerile au urcat la 83 mil. lei (de la 49 mil. lei pe tot anul în 2012) şi compania a trecut pe profit (3,67 mil. lei). Remar are o capitalizare de 27,5 mil. lei, dar lichiditatea foarte redusă este o frână pentru evoluţia acţiunilor.

13. Navrom Galaţi (COVG)

Navrom Galaţi, parte a grupului TTS, este cel mai mare transportator naval de pe bursă. Compania a avut în 2012 afaceri de 262 mil. lei şi un profit net de 2 mil. lei şi capitaluri proprii de 344 mil. lei la finalul lui 2012. Compania are o capitalizare de 57 mil. lei, dar discountul ridicat este determinat de lichiditatea foarte redusă a acţiunilor.

14. Argus Constanţa (UARG)

Producătorul de ulei Argus Constanţa poate reveni în prim-plan dacă SIF Oltenia şi BCR găsesc un investitor strategic căruia să-i vândă compania. Pe piaţa uleiului au fost tranzacţii mari în ultimii ani, astfel că s-ar putea să nu dureze prea mult până ce Argus îşi va găsi un nou proprietar. Rezultatele companiei sunt şi ele în revenire.

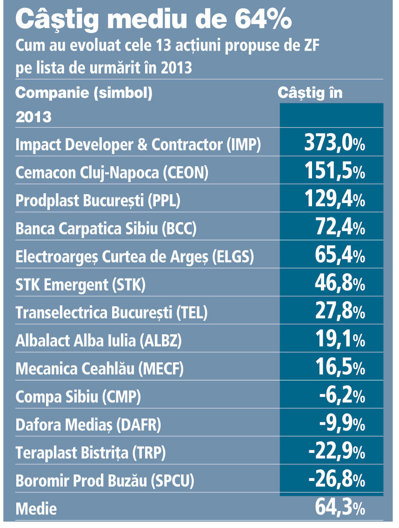

Cele 13 acţiuni urmărite de ZF în 2013 au adus un câştig mediu de 64%

Cele 13 acţiuni urmărite de ZF în 2013 au adus un câştig mediu de 64%

Cele mai profitabile trei acţiuni de pe bursă din 2013, Impact, Cemacon şi Prodplast, se regăsesc pe lista „13 acţiuni de urmărit în 2013“ alcătuită de Ziarul Financiar la începutul anului trecut. Am mizat anul trecut pe Impact (IMP) deoarece capitalizarea bursieră era mult mai mică decât valoarea activelor companiei, iar la finalul anului Impact a avut cea mai mare creştere de pe bursă, de 373%. Preţul acţiunilor a explodat după ce compania a fost preluată de omul de afaceri Gheorghe Iaciu, care a schimbat managementul şi a restructurat-o.

Producătorul de cărămizi Cemacon (CEON) s-a regăsit de asemenea pe listă, datorită evoluţiei pozitive a cifrei de afaceri şi a cotei de piaţă, chiar dacă societatea era pe pierdere. Atrăgeam atenţia atunci că pariul pe acţiunile Cemacon era foarte riscant, din cauza problemelor financiare ale companiei. Intrarea fondului de investiţii finlandez KJK în acţionariatul Cemacon, creşterea vânzărilor şi încheierea unui acord cu creditorii pentru restructurarea datoriilor au dat o gură de oxigen companiei, iar acţiunile şi-au revenit puternic pe bursă (151% în 2013).

Şi Prodplast Bucureşti (PPL) era pe lista de urmărit, deoarece capitalizarea de la începutul anului trecut era cu 40% mai mică decât valoarea portofoliului de active financiare al companiei, deşi compania nu avea datorii. În plus, Prodplast şi-a reluat şi producţia anul trecut. Compania controlată de omul de afaceri Florin Pogonaru şi-a dublat valoarea în 2013.

Printre companiile care au confirmat aşteptările în 2013 se numără şi Banca Carpatica (BCC), cu o creştere de 72%, producătorul de aspiratoare Electroargeş (ELGS), cu 65%, şi fondul de investiţii STK Emergent, cu un câştig de 65%. Printre acţiunile care nu au confirmat aşteptările se numără Compa Sibiu, Dafora Mediaş, Teraplast Bistriţa şi Boromir Prod Buzău, care au înregistrat scăderi anul trecut.

Per asamblu, cele 13 companii de pe lista ZF au înregistrat un randament mediu de 64% anul trecut, faţă de un câştig mediu de 37% pentru cele zece acţiuni din indicele bursier BET.

Articol publicat în ediţia tipărită a Ziarului Financiar din data de 10.01.2014