Inflaţia slabă din Germania împinge BCE spre dobânzile negative testate cu succes în UE doar de Danemarca, dar în condiţii şi cu obiective diferite

Celelalte experimente europene cu dobânzi negative au fost efectuate doar la scară locală şi în condiţii diferite, în Suedia şi Danemarca, iar rezultatele sunt mixte. Atât Suedia, cât şi Danemarca au răspuns la intrări masive de capital, un efect al goanei investitorilor spre adăpost pe timp de criză, şi nu la slăbiciunile economiilor, aşa că BCE va păşi pe un teren în mare parte necunoscut.

Rata anualizată a inflaţiei din Germania, cea mai mare economie a zonei euro, a scăzut de la 1,1% în aprilie la 0,6% în mai, nivel mai redus decât s-a anticipat, ceea ce aduce mai aproape perspectiva deflaţiei, a unei perioade prelungite de scădere a preţurilor, în zona euro. Scăderea preţurilor va face ca profiturile companiilor să se reducă, situaţie în care acestea sunt forţate să micşoreze investiţiile şi cheltuielile, inclusiv cu personalul. Rezultatul poate fi chiar recesiune economică, creşterea şomajului şi umflarea datoriilor.

Banca centrală daneză a experimentat cu o dobândă negativă de 0,2% la depozitele constituite de băncile comerciale la instituţie din iulie 2012 până în aprilie anul acesta cu dublul scop de a stimula creditarea pentru sectorul privat şi de a opri aprecierea coroanei până ca aceasta să ajungă la nivelul la care ar fi pus în pericol industria locală. Banca Suediei a păşit pe teritoriul negativ în 2009-2010. În Suedia a avut puţine efecte, dar în Danemarca a limitat aprecierea nedorită a coroanei, pe care banca centrală o ţine ancorată de euro, scrie AP.

Un succes, dar a durut

Succesul, în această privinţă, se datorează faptului că dobânda negativă la depozite a împins în jos randamentele investiţiilor în venituri fixe precum obligaţiunile denominate în coroane.

Acesta a descurajat investitorii să cumpere active daneze, considerate la acea vreme sigure în contextul temerilor că zona euro se va rupe.

Dar experimentul nu a fost lipsit de durere. Reticente să crediteze mai mult şi în imposibilitatea de a reduce şi mai mult dobânzile plătite deponenţilor, băncile daneze au înghiţit pierderi echivalente cu 50 de milioane de euro sau cu 2% din veniturile lor din 2013.

Banca Angliei a contemplat şi ea în 2009 posibilitatea dobânzilor negative, încurajată de paşii Suediei.

Elveţia a folosit agresiv dobânzile negative în anii ’70, când încerca disperat să stopeze capitalul pe care investitorii îl aduceau în ţară goniţi de inflaţia globală şi de instabilitatea din Orientul Mijlociu.

De asemenea, la sfârşitul anului 2012 băncile elveţiene Credit Suisse şi UBS au impus dobânzi negative la depozitele pe termen lung constituite de instituţii ca răspuns la dobânzile de 0% aplicate de banca centrală, potrivit firmei de cercetare The Smart Cube.

Teoria sună bine

Perspectiva dobânzilor negative în zona euro a apărut încă de anul trecut, când dobânda de politică monetară a BCE atingea minime record.

Prin introducerea dobânzilor negative la depozite banca centrală a zonei euro ar obliga băncile care preferă să-şi păstreze rezervele în siguranţă în cuferele instituţiei să plătească pentru acest „privilegiu“. În teorie, BCE ar forţa astfel băncile să reia creditarea interbancară, banii instituţiilor de finanţare cu rezerve mari precum cele din Germania, Austria, Olanda şi Franţa urmând să ajungă în sistemele bancare din stalele lovite mai dur de criză şi de acolo în economiile reale prin intermediul împrumuturilor către sectorul privat. Companiile mici şi mijlocii din statele de la periferia zonei euro ar avea în aceste condiţii acces la finanţare mai ieftină, notează analiştii de la Credit Suisse.

La fel de important, dobânzile negative ar împinge în jos cursul euro, ajutând astfel companiile exportatoare.

Efectele dobânzilor negative ar putea depăşi periferia. Dacă băncile din miezul zonei euro reduc dobânzile la depozitele de retail, clienţii ar putea alege să cheltuiască banii în loc să-i păstreze la bancă, ceea ce ar aduce un stimulent economic suplimentar.

Pericolele din necunoscut

Unii economişti atenţionează că o astfel de măsură ar avea un recul periculos, ar trata doar simptomele, şi nu cauzele problemelor.

„Dobânzile negative nu au mai fost folosite la o astfel de scară şi de aceea pot avea consecinţe imprevizibile“, spune Christian Schulz, analist la banca Berenberg.

Anatoli Annenkov, economist al Société Générale, atrage atenţia că dobânzile negative ar putea descuraja băncile să crediteze.

„Marea teamă este că o astfel de măsură ar creşte costurile pentru bănci. Dacă marjele se reduc, băncile vor fi chiar mai puţin dornice să crediteze“, spune el.

În loc să-şi direcţioneze rezervele – constituite în parte din fonduri puse la dispoziţie de către BCE în timpul crizei – către împrumuturi, băncile ar putea prefera să-şi plătească datoriile.

Un alt risc este ca băncile să transfere clienţilor costurile suplimentare prin comisioane noi sau dobânzi mai mari la împrumuturi. În Danemarca dobânzile creditelor au rămas în general neschimbate, însă au scăzut uşor împrumuturile către companii.

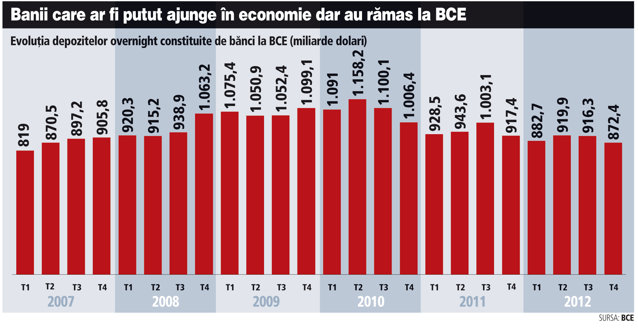

De asemenea, unii analişti cred că fondurile pe care le-ar putea redirecţiona BCE spre economia reală prin dobânzile negative sunt prea mici pentru a avea un impact pozitiv semnificativ asupra creşterii economiilor.