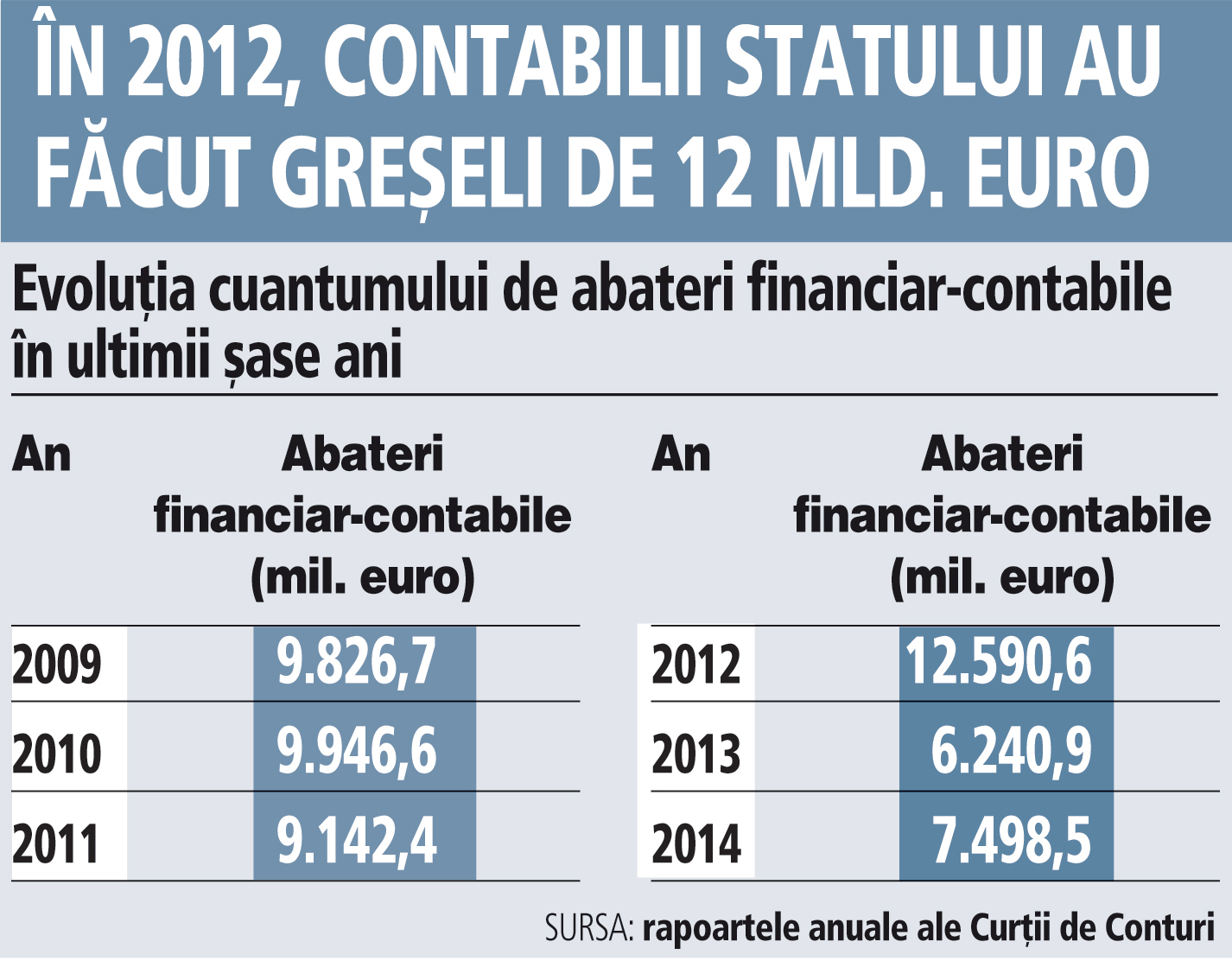

Contabilii statului român fac „greşeli“ anuale de aproape 7,5 miliarde de euro, spune un raport al Curţii de Conturi

Contabilii care se ocupă de situaţiile financiare ale autorităţilor şi instituţiilor publice din administraţia centrală au făcut anul trecut greşeli „financiar-contabile“ în cuantum de aproape 7,5 miliarde de euro, în creştere cu 20% faţă de valoarea din 2013, dar suma este mult mai mică faţă de cele peste 12 miliarde de euro înregistrate ca erori în 2012, arată datele centralizate de ZF din rapoartele anuale ale Curţii de Conturi.

Menţinerea în evidenţa contabilă a obligaţiilor fiscale a unor contribuabili radiaţi, neînregistrarea la cadastru a noilor achiziţii sau a vânzărilor de clădiri (procedură cerută prin lege) sau raportarea unor situaţii financiare diferite la Fisc prin comparaţie cu cele existente în raportările interne sunt doar câteva dintre greşelile încadrate de auditorii Curţii de Conturi la categoria „abateri financiar-contabile“ ale instituţiilor publice.

„Observaţiile Curţii de Conturi cu privire la exactitatea şi realitatea datelor reflectate în situaţiile financiare : (…) nu au fost clarificate operaţiuni în valoare de 420 mii lei menţinute eronat în contul «Decontări din operaţii în curs de clarificare»; înregistrarea eronată în evidenţa contabilă a contului «Active fixe corporale în curs de execuţie» a sumei de 927 mii lei, reprezentând contravaloarea unor cursuri de şcolarizare“ – aceasta este una dintre constatările de abateri financiar-contabile înregistrate pentru anul 2014 în cazul Ministerului Afacerilor Interne, însă astfel de exemple se găsesc aproape la fiecare instituţie vizitată anul trecut de experţii Curţii de Conturi. Totuşi, există în acest caz o notă care explică faptul că în timpul controlului „s-au întocmit note contabile, prin care s-au corectat parţial abaterile“.

Există trei categorii de greşeli pe care experţii Curţii de Conturi le încadrează în urma misiunilor de control: veniturile suplimentare neîncasate (adică banii pe care funcţionarii statului nu i-au încasat, deşi ar fi trebuit), prejudiciile (care sunt, de regulă, bani cheltuiţi fără justificare pentru obiectivele instituţiei sau plăţile eronate de prime şi salarii) şi abaterile financiar-contabile (greşelile contabililor de la stat care au făcut, de exemplu, plăţi în alte conturi decât în cele în care erau obligaţi să le facă).

„Abaterile de natură financiar-contabilă nu reprezintă prejudicii, ci indică faptul că înregistrările nu s-au făcut conform unor anumite cerinţe sau din neglijenţă. În cazul prejudiciilor însă, urmările sunt de cele mai multe ori de natură penală“, a spus Petru Lakatos, consilier de conturi în cadrul Curţii de Conturi.

În raportul instituţiei se precizează faptul că, într-adevăr, astfel de abateri nu au generat venituri suplimentare şi nici nu au determinat producerea de prejudicii, dar, pe termen mediu şi lung, „dacă nu vor fi eliminate, aceste nereguli pot conduce la pierderi de patrimoniu, lipsirea bugetelor publice de unele venituri importante şi chiar la acte de corupţie“.

În raportul instituţiei se precizează faptul că, într-adevăr, astfel de abateri nu au generat venituri suplimentare şi nici nu au determinat producerea de prejudicii, dar, pe termen mediu şi lung, „dacă nu vor fi eliminate, aceste nereguli pot conduce la pierderi de patrimoniu, lipsirea bugetelor publice de unele venituri importante şi chiar la acte de corupţie“.

Pe de altă parte, consultantul fiscal Emilian Duca avertizează asupra fapului că neglijenţa în serviciu a funcţionarilor publici este o faptă de natură penală.

„Se pot face greşeli dacă apeşi o tastă greşită şi virezi banii într-un alt cont contabil, dar se poate corecta şi nu generează pierderi. Asta dacă nu a fost cu intenţie, însă dacă se fac astfel de erori intenţionat, trebuie să existe sancţiuni. În mediul privat, când se face o astfel de greşeală, în funcţie de gravitatea consecinţelor, angajatul poate fi sancţionat sau chiar concediat“, a spus Emilian Duca, proprietarul companiei de consultanţă Tax & Business Solutions.

Totuşi, spune el, nici „legislaţia contabilă din România nu străluceşte prin claritate şi explicaţii“, ceea ce conduce, inevitabil, la erori umane.

„În mediul privat, zona de contabilitate şi finanţe este foarte importantă, pentru că bunăstarea situaţiilor financiare şi satisfacţia clienţilor sunt principalele aspecte măsurate. De aceea, se merge foarte mult pe instrumente de control, de audit şi de supervizare, iar erorile sunt minore şi sunt corectate la final de lună. Nu se poate să fie variaţii de sume mari de la o lună la alta, pentru că cineva tot observă până la urmă greşeala“, a spus Sorina Donisa, CEO (şi fost CFO) al grupului de companii APT, cu activităţi în recrutare şi închirierea de forţă de muncă temporară.