De ce măsura reducerii TVA la 9% la alimente şi băuturi nealcoolice este mai bună decât micşorarea impozitului pe venit?

S-au pus in discutie in aceste zile optimalitatea implementarii masurii de reducere a TVA la 9% la alimente si bauturi nealcoolice in balanta cu reducerea impozitului pe venit / reducerea contributiilor sociale – si care dintre cele doua categorii de masuri tintesc mai bine cresterea puterii de cumparare a populatiei, reducerea inegalitatilor sociale si un impact macroeconomic cat mai favorabil.

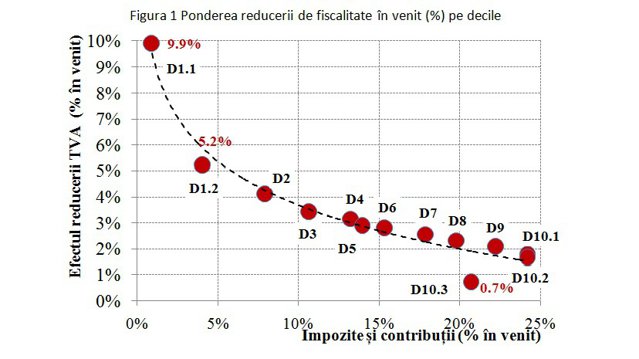

In opinia echipei de consiliere economica a Primului Ministru, reducerea TVA la alimente şi băuturi nealcoolice la 9% este mai buna, fiind echivalentă cu reducerea ponderii fiscalităţii în venituri de 9,9pp pentru gospodăriile cu veniturile cele mai mici (decila D1.1) şi de 0,7pp pentru gospodăriile cu cele mai mari venituri (D10.3)(Figura 1).

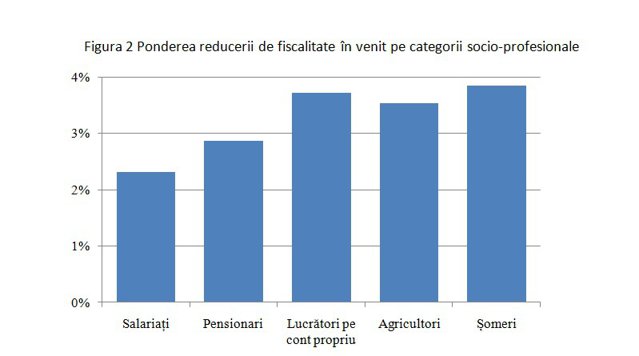

Cei ce vor beneficia în cea mai mare măsură de reducerea TVA la alimente şi băuturi nealcoolice sunt persoanele cu salarii reduse, precum şi pensionarii, lucrătorii pe cont propriu, agricultorii şi şomerii – (Figura 2).

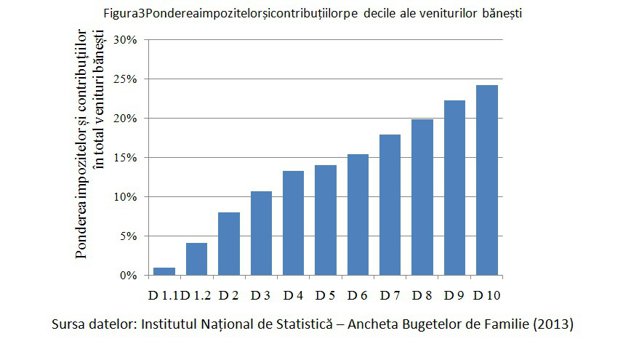

Printre alte argumente, trebuie reamintit ca impozitele şi contribuţiile plătite de familiile situate în prima decilă au o pondere foarte scăzută în totalul veniturilor băneşti ale acestora, în condiţiile deducerilor de la plata impozitului de care beneficiază cei cu venituri reduse. Gradul de fiscalizare creşte către nivelul maxim teoretic (cca. o treime din venit) pe măsură ce venitul creşte (Figura 3);

Modificările ce ar putea fi realizate asupra impozitelor directe, în condiţiile păstrării cotei unice, nu generează un impact semnificativ asupra veniturilor celor mai sărace gospodării deoarece sumele plătite de acestea, sub forma impozitelor directe, sunt foarte reduse [impozitul pe salarii reprezintă 0% din venitul realizat de prima decilă (cele mai sărace gospodării din punct de vedere al venitului) şi aproximativ 12% din venitul ultimei decile (gospodăriile cu veniturile cele mai mari);contribuţiile sociale pentru pensii sunt 1% din venitul primei decile (cele mai sărace gospodării din punct de vedere al venitului) şi 10% pentru ultima decilă (gospodăriile cu veniturile cele mai mari);contribuţiile de asigurări sociale de sănătate sunt 1% din venitul primei decile şi 5% din venitul ultimei decile].

Estimarile arata ca o eventuală reducere a impozitelor directe ar putea determina creşterea aproape exclusiva a venitului disponibil pentru salariaţii şi pensionarii cu venituri mari si nu ar conduce la câştiguri suplimentare pentru salariaţii şi pensionarii cu venituri mici şi nici pentru şomeri, agricultori, lucrători pe cont propriu etc (salariaţii plătesc, pe medie, 25,5% din venitul lor sub forma impozitelor şi contribuţiilor faţă de aproximativ 6% în cazul lucrătorilor pe cont propriu şi aproximativ 4,7% pentru agricultori).

Cu privire la reducerea taxarii muncii din perspectiva CAS, din punct de vedere juridic, o reducere a nivelului contribuţiilor sociale ar determinaun nivel mai redus al pensiilor viitoare (având în vedere principiul contributivităţii). Mai mult, reducerea nivelului contribuţiilor de asigurări sociale pentru sănătate ridică alte probleme juridice, deoarece principiul solidarităţii, care stă la baza acestui sistem, impune, potrivit legii, ca o eventuală reducere să nu poată fi diferenţiată în funcţie de venitul plătitorului.

Da, reducerea nivelului TVA pentru alimente şi băuturi ne-alcoolice acţionează ca o un impozit regresiv, acestcaracter de crestere a echitatiifiinddat de faptul că ponderea impozitelor indirecte în veniturile cumpărătorilor este invers proporţională cu mărimea veniturilor acestora.

La fel de corect este ca impactul reducerii TVA la alimente şi băuturi ne-alcoolice depinde, în evaluările realizate, de coeficientul de transmisie al reducerii cotei de TVA în preţurile finale. Au fost luate în considerare, pentru acest coeficient, trei scenarii: (i) un coeficient de transmisie de 90% - nivelul maxim istoric, ce a fost consemnat în cazul reducerii TVA (de la 24 la 9%) pentru produsele de panificaţie, în septembrie 2013, (ii) un nivel intermediar de 75% între nivelul maxim prezentat anterior şi (iii) nivelul de 50% înregistrat de coeficientul de transmisie, pe medie, pentru aceiaşi grupă de produse (alimente şi băuturi ne-alcoolice), la momentul creşterii TVA de la 19 la 24% în iulie 2010. Mărimea coeficientului de transmisie depinde de circumstanţe precum: (i) obiectivul urmărit de producători: marjă comercială mai mare sau cotă de piaţă în creştere, (ii) o producţie agricolă peste medie – aşa cum se pare că va fi înregistrată în acest an – duce la creşterea coeficientului de transmisie, datorită creşterii ofertei de produse alimentare (iii) cererea suplimentară ce ar putea fi generată de consumatorii din ţările vecine conduce la reducerea deficitului actual de cerere din economia românească şi, deci, la reducerea coeficientului de transmisie, (iv) folosirea capacităţilor de producţie neutilizate, determină scăderea costurilor medii ceea ce poate determina o creştere a coeficientului de transmisie (efect de volum) etc.

Estimarile noastre indica faptul ca masura reducerii TVA la 9% conduce la cresterea puterii de cumparare pentru fiecare român dar cei care vor beneficia cel mai mult fac parte dintre cei 66% din populatie (primele 6 decile D1-D6 - 60% gospodarii, 66% din populatia totala). Acesti 66% din populatie aloca intre 27% (decila D6)si 90% (decila D1) din cosul de consum pentru alimente si bauturi nealcoolice. Primele 6 decile au o rata de deprivare materiala (indicator ce exprima relevant saracia) cuprinsa intre 55% primele decile – cele mai sarace si 24% decilele 5-6 cu venituri medii.

Consideram ca analiza posibilelor măsuri fiscale ce pot fi adoptate atât pentru stimularea unei creşteri economice sustenabile, cât şi pentru ameliorarea efectelor induse de nivelul ridicat al taxării muncii (în special pentru cei cu venituri scăzute) relevă necesitatea unei abordări prudente asupra modalităţii optime de îndeplinire a acestor obiective (eficient şi simultan). De aceea, o măsură fiscală adecvată poate conduce la accelerarea creşterii economice în condiţiile consolidării situaţiei macroeconomice, în special prin redresarea cererii interne, posibil de stimulat fără efecte adverse în contextul unor deficite de cont curent foarte reduse.

Recenta reducere a contribuţiilor sociale cu 5 puncte procentuale la angajator, coroborata cu majorarea salariului minim (în două etape, de la 900 lei la 975 lei începând cu 1 ianuarie 2015 şi apoi la 1050 lei din iulie 2015) reprezintă un pas important în direcţia corectă, având în vedere că această combinaţie de măsuri oferă stimulente angajatorilor pentru a transfera o parte din reducerea contribuţiilor la buget către majorarea salariilor şi/sau crearea de noi locuri de muncă (implicit către creşterea puterii de cumpărare a gospodăriilor).

În măsura în care noi soluţii pot viza familiile cu veniturile cele mai scăzute, se va realiza simultan atât temperarea presiunii sociale pentru creşterea salariilor, cât şi un impact macroeconomic favorabil (efectele de multiplicare în economie fiind mai ridicate atunci când creşte puterea de cumpărare a celor cu venituri modeste decât atunci când beneficiarii relaxării fiscale sunt, în special, cei cu venituri ridicate). În timp ce reducerea cotei de CAS creează un spaţiu financiar la nivelul firmelor pe care acestea îl pot utiliza inclusiv pentru crearea de noi locuri de muncă, reducerea TVA la alimente şi băuturi ne-alcoolice va creşte puterea de cumpărare a populaţiei, dar nu prin sporirea venitului disponibil al angajaţilor ca efect al indexării salariului, ci prin reducerea preţurilor produselor alimentare care sunt cele mai necesare pentru orice gospodărie. De aceea, reducerea TVA la alimente şi băuturi ne-alcoolice este echivalentă din punct de vedere al efectelor pozitive cu o reducere a taxării muncii.

Prin urmare, reducerea TVA reprezintă soluţia cea mai eficientă care poate fi adoptată la acest moment pentru creşterea salariului real, în mod diferenţiat pe categorii de venituri, cu efecte mai substanţiale localizate la gospodăriile cu veniturile cele mai mici.