Dacă România vrea să accelereze adoptarea euro, PIB-ul trebuie să crească mai alert, cu ajutorul creditării

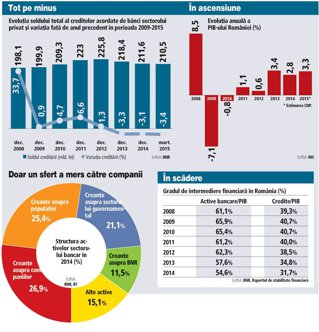

Situaţia macroeconomică s-a îmbunătăţit, PIB-ul fiind în ultimii cinci ani în teritoriu pozitiv, însă ascensiunea s-a produs fără susţinere din partea creditării. PIB-ul a revenit, anul trecut, la nivelul din 2008, în timp ce creditarea totală şi-a continuat declinul, având o senzitivitate scăzută la avântul economiei.

Dacă România doreşte accelerarea convergenţei reale spre zona euro, printr-un ritm mai alert al avansului economiei, ar fi necesar şi un aport al creditării la PIB, respectiv creşterea creditării, spun unii analişti.

Revenirea economiei s-a realizat fără creşterea creditării, evoluţie care nu este neobişnuită mai ales în ţările în care creditarea a crescut puternic înainte de criză, însă dacă dorim accelerarea convergenţei reale spre zona euro creşterea creditării ar ajuta, consideră Ella Kallai, economistul-şef al Alpha Bank.

„În 2014, PIB a revenit la nivelul din 2008. Revenirea economică s-a realizat cu dezintermediere financiară de la 39% în 2011 la 31% în 2014 (creditless recovery). Pentru convergenţa reală accelerată este necesară resincronizarea ciclului financiar cu cel de afaceri, ştiut fiind că o revenire a economiei după recesiune cu contracţia creditării se caracterizează prin ritmuri de creştere mai reduse faţă de situaţia în care revenirea are loc cu expansiunea creditării. Dacă vrem accelerarea convergenţei reale, creşterea creditării ar ajuta“, a declarat recent Ella Kallai.

România îndeplineşte acum criteriile de convergenţă nominală pentru adoptarea euro. Însă una dintre cele mai importante probleme legate de adoptarea euro (programată pentru 2019) este PIB-ul pe cap de locuitor în România, aflat la jumătate din media UE.

Adoptarea euro a început să devină un obiectiv naţional, preşedintele Klaus Iohannis dând startul consultărilor pe această temă, pentru realizarea unui consens politic naţional şi adoptarea unei strategii naţionale şi a unui calendar riguros de măsuri economice, monetare, legislative şi instituţionale, pentru integrarea în zona euro.

Pentru a ajunge la 60% din media UE la PIB pe locuitor, ar trebui ca economia României să crească timp de şapte ani cu 2 puncte procentuale mai mult decât media europeană. Asta înseamnă că atunci când UE îşi va relua ritmul mediu de creştere de 1,5% pe an, România va trebui să crească sustenabil cu minimum 3,5% pe an, după cum a estimat Valentin Lazea, economistul-şef al BNR.

În ultimii ani s-au intensificat dezbaterile privind corelaţia dintre creşterea creditării şi redresarea economiei. Au existat voci care au susţinut că activitatea de creditare se va relua după ce economia va reveni pe creştere. Însă revenirea creditării în teritoriul pozitiv se lasă în continuare aşteptată, deşi economia a fost pe plus.

Din martie 2013, în fiecare trimestru creditele acordate de bănci au înregistrat scăderi, în termeni anuali, în timp ce evoluţia anuală a PIB a fost în teritoriul pozitiv. Anul trecut, PIB-ul a revenit la nivelul din 2008, după un salt de 2,8%, în timp ce creditarea totală şi-a continuat declinul, scăzând cu 3,4%, declinul perpetuându-se şi în primele luni din 2015. Dinamica PIB în ultimii ani s-a decorelat de dinamica creditării. Dinamica an/an a creditului neguvernamental ar putea reveni în teritoriu pozitiv începând cu luna iunie 2015. În acest scenariu, creditul neguvernamental total ar putea creşte cu peste 4% an/an în decembrie 2015 şi decembrie 2016, potrivit unui raport al Băncii Transilvania scris de Andrei Rădulescu.

Intensificarea dezintermedierii şi-a pus amprenta asupra întârzierii revigorării creditării.

Nivelul intermedierii financiare continuă să fie subdimensionat în raport cu cel din zona euro. Ponderea creditului privat în PIB s-a întors la nivelul din 2007, în jur de 30%. În ultimii ani intermedierea financiară indirectă în România a înregistrat un nivel de aproximativ trei ori mai mic faţă de cel din zona euro. Dacă raportul dintre credite şi PIB a tot urcat de la aproape 17% în 2004 la 40% în 2011 (după doi ani de recesiune), traiectoria s-a inversat, ulterior, pentru ca în ultimii doi ani acest indicator al intermedierii financiare „indirecte“ să coboare spre pragul de 30%, de la 38,5% în 2012. Şi ponderea activelor nete bancare în PIB a scăzut până la nivelul din 2007, intrând sub pragul de 60%, sistemul bancar întorcându-se în timp, înainte de nivelul de dinaintea aderării la Uniunea Europeană. În cinci ani de criză, ponderea activelor bancare în PIB a scăzut cu aproape zece puncte procentuale.

O revenire a economiei după recesiune cu contracţia creditării nu este neobişnuită în ţările în care înainte de criză creditarea a crescut puternic.

În anii care au precedat criza, expansiunea creditului a contribuit în România la rate înalte de creştere economică, generând şi vulnerabilităţi economiilor, după cum au repetat analiştii. Înainte de criză s-a înregistrat o creştere rapidă a creditării, ritmul mediu anual din perioada 2005-2008 depăşind 30% în multe dintre ţările regiunii, în timp ce în România s-a apropiat de 50%, graţie liniilor de credit externe acordate de băncile-mamă subsidiarelor locale.

Declanşarea crizei a fost cea care a pus punct „generozităţii“ cu care băncile-mamă alimentau cu fonduri subsidiarele din regiune. Trei sferturi din stocul de credite neperformante au fost acordate în anii 2007 şi 2008, conform statisticilor BNR.

„Contracţia creditării începută în 2008 a atins minimul în 2013 în Romania, dar nu şi în zona euro. Uşoara revenire a creditării în 2014 în România a fost datorată în întregime creşterii creditării în lei. În cazul creditelor pentru companii, atât creditarea în lei cât şi cea în valută a crescut. În România, creşterea intermedierii financiare are cel mai mare potenţial de a contribui la cresterea bunăstării în comparaţie cu celelalte state membre ale UE. Cu cât dimensiunea sectorului bancar este mai mică cu atât creşterea lui are un potenţial mai mare de contribuţie la bunăstare“, susţine economistul-şef de la Alpha Bank.

Pentru asigurarea convergenţei reale la zona euro este necesară şi o contribuţie pozitivă a creditării, însă este important să evităm supraîncălzirea din trecut. „Este bine să existe o creştere economică echilibrată la care să contribuie relansarea echilibrată a creditării, dar şi alte componente ale pieţei financiare. Dacă se dezvoltă şi alte componente ale pieţei financiare vom avea o creştere a PIB care să nu fie dependentă de sectorul bancar“, susţine Andrei Rădulescu.

Criza financiară şi economică internaţională a schimbat multe din paradigmele adoptării euro, iar a gândi numai în termeni de inflaţie, deficit bugetar, datorie publică, diferenţial de dobânzi sau volatilitatea cursului pare insuficient. Turbulenţele care au zguduit economiile emergente în anii de criză au lăsat loc pentru dezbateri aprinse privind oportunitatea adoptării mai rapide a euro de către membrii Uniunii care nu au făcut deocamdată acest pas. Extinderea crizei datoriilor în Grecia, Irlanda, Portugalia sau Spania, ţări mai puţin competitive, a subliniat lipsa de „imunitate“ a apartenenţei la zona euro pentru ţările care nu sunt pregătite şi necesitatea unor reforme structurale profunde. Iar atenţia s-a orientat în ultimii ani pe convergenţa reală, pe nivelul de trai. Economia va creşte în perioada 2015-2017 cu peste 3% anual, iar în 2018 avansul PIB va ajunge la 4%, potrivit estimărilor Comisiei Naţionale de Prognoză.