Noul Cod fiscal. Resurse sunt. Reducerea cotei tva este posibila de la 1 septembrie 2015. Care sunt soluţiile?

Motto:Daca experimentele nu corespund cu teoria schimba experimentele, dar nu cu aceeasi gandire cu care au fost create(Albert Einstein)

O vorbă din bătrâni arată că omul cât trăieşte învaţă. Au trecut 25 de ani şi parcă totul a luat-o razna. Codul fiscal va fi discutat în Parlament în sesiunea extraordinară după ce a fost returnat de presedintele Klaus Iohannis. Vom vedea cu ce rezultate. Cert este ca rectificarea Codului fiscal, nu poate face abstracţie de efectele directe şi subsidiare (colaterale) ale taxelor şi impozitelor datorate către bugetul de stat pe filiera: Instituţii financiare Þ Furnizori de inputuri Þ Producători agricoli Þ Angrosişti Þ Industria procesatoare Þ Comercianţi en-detail Þ Consumator Þ Bugetul de stat Þ.Cetăţean. Soluţiile impun transparenţă, solidaritate, echitate, justiţie socială în repartizarea eforturilor şi a uzufructului (profitului) pe toată filiera participanţilor la realizarea bunurilor şi serviciilor utile societăţii umane. O ajustare ordonată a sistemului fiscal şi contributiv, poate stimula consumul intern, creşterea producţiei interne şi viteza de rotaţie a capitalului, diminuarea deficitului bugetar, creşterea necontrolată a preţurilor, inflaţiei şi a şomajului, într-un cuvânt a dezechilibrelor din viaţa economico-socială, inclusiv la posibilitatea încheierii unui nou acord cu FMI, BM şi CE şi pe tema legii salarizării personalului bugetar, numai printr-o evaluare cum, cat,de cand si cu ce efecte a masurilor si nu facand si apoi vazand efectele cu mintea romanului de pe urma.

Măsurile şi evaluarea impactului ajustării TVA pe filieră, în opinia noastră,pe baza analizelor si simularilor facute, sunt:

1). Introducerea cotei tva reduse de 9(5) % pentru bunurile livrate şi serviciile prestate/achiziţionate intre operatorii economici pe piaţa internă, cu excepţia cheltuielilor administrativ - gospodăreşti şi achiziţiile instituţiilor publice finanţate de la bugetul de stat (locale). Introducerea cotei reduse nu este conditionata de adoptarea reducerii generale a cotei standard de la 24% la 19% desi masura are ca obiectiv si atenuarea socului reducerii veniturilor bugetare, ingrijorare unanim clamata.

2). Acordarea dreptului de deducere a cotei de 8,256%, (echivalentul cotei 9%) din preţul achitat producătorilor agricoli individuali de către utilizatorii produselor agricole înregistraţi ca persoane plătitoare de tva, pe principiul sutei întregite, a doua procedură de determinare a tva şi renunţarea la actuala formă de taxare inversă astfel;

- a). Industriei prelucrătoare de produse agrozootehnice destinate consumului uman (excepţie cele destinate fabricării alcoolului din cereale), reprezentată de industria de morărit şi panificaţie, a cărnii şi laptelui, uleiului şi zahărului etc.

- b). Complexelor de creştere a animalelor (vaci cu lapte, taurine la îngrăşat, porci, ovine) şi păsări, pentru furajele cultivate (orz, porumb, lucernă etc.);

- c). Pieţele de gros, centrele de achiziţie şi de stocare a producţiei agricole (legume şi fructe, cereale şi plante tehnice etc.)

3). Includerea serviciilor bancare, exclusiv dobânda, în circuitul TVA prin anularea exceptării de la plata prevăzută de Codul fiscal (art145), care le-ar transparentiza şi reduce costurile la operatorii economici (neevaluate, le asteptam de la specialisti BNR);

4). Plata TVA exigibilă la bugetul de stat de către operatorii economici din comerţul en-detail şi HORECA, în două rate lunare, sub formă de avans de 60% până la 10 ale lunii şi regularizarea până la 25 ale lunii curente pentru luna precedentă, care ar eşalona eforturile operatorilor economici şi accelera încasările la bugetul de stat.

5). Acordarea de bonusuri, tuturor operatorilor economici care achită integral cota tva datorată până la 10 ale lunii curente pentru luna precedentă, de 0, 02%/zi pentru perioada 11-25 ale lunii;

Rezultatele estimate se concretizează în:

1.Cresterea resurselor financiare la bugetul de stat cu circa 25 miliarde de lei (5,5 mld euro) prin:

a) creşterea şi fluidizarea încasărilor la bugetul de stat cu circa 5,5 miliarde lei/an faţă de 10,5 mld lei pierderi de venituri bugetare conform noului cod fiscal (tabel 1);

b) reducerea cheltuielilor instituţiilor publice cu 50 de lei, in cazul adoptarii cotei standard de 19%, la 1000 lei bunuri şi servicii achiziţionate purtătoare de TVA;

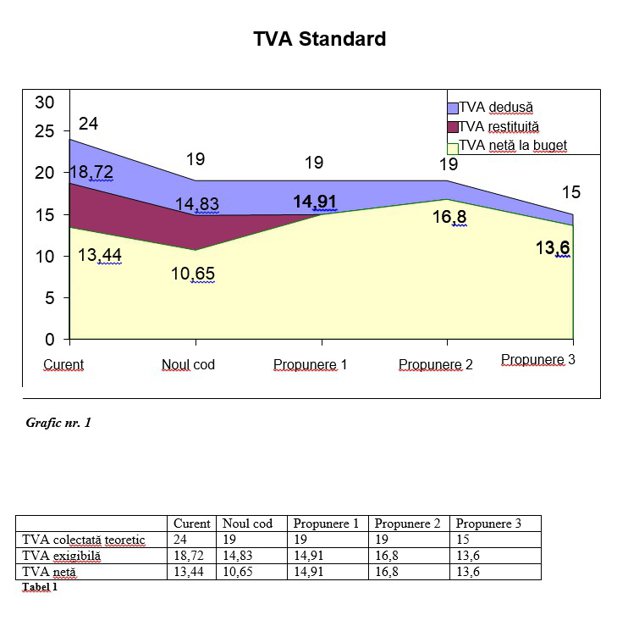

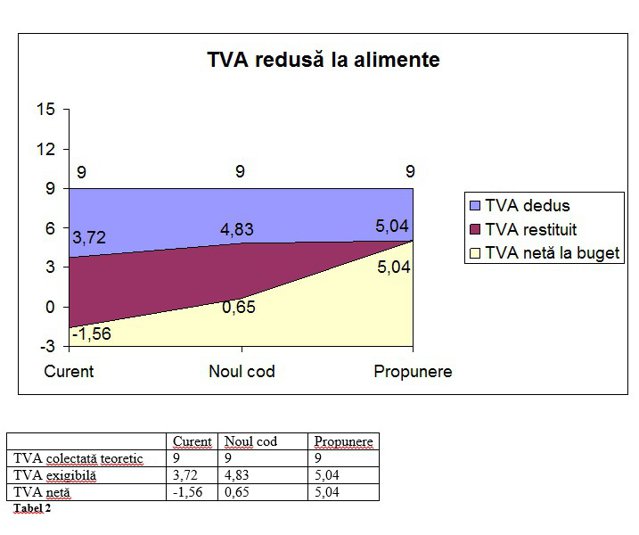

c) reducerea restituirilor de tva de la buget (în 2014 însumând 19 mld lei-27,5% din tva încasată), reducerea decalajului între TVA nominala-standard colectată şi cea determinată teoretic prin creşterea gradului de colectare de la 56% (13,44 lei din 24 lei) la 78,47% (14,91 lei din 19 lei) (grafic 1), creşterea contribuţiei comerţului cu mărfuri alimentare la formarea veniturulor bugetare de la 0,65 lei la 5,04 lei din cota de 19% la 100 lei mărfuri alimentare (grafic 2).

d). asigurarea resurselor financiare necesare finanţării educaţiei şi învăţământului, cercetării şi culturii, sănătăţii, inclusiv creşterea salariilor în sectorul bugetar, fără condiţionarea de creşterea încasărilor bugetare pe seama consumului şi/sau creşterea taxelor, impozitelor şi contribuţiilor precum si necesitatea unor imprumuturi suplimentare si cresterea datoriei “suverane” cu care se confrunta tarile membre UE inclusiv din zona euro(?!);

2)Imbunatatirea mediului economic prin reducerea necesarului de resurse financiare, proprii şi/sau împrumutate, cu 150 lei la 1000 lei bunuri si servicii achizitionate, cresterea eficientei,eficacitatii si economicitatii operatorilor economici, disponibilizarea de resurse pentru investitii si cresterea locurilor de munca; concentrarea colectării TVA exigibilă (74%) de la comercianţi şi diminuarea sumelor de plată de către operatorii economici pe filieră; creşterea veniturilor încasate de producătorii agricoli cu 9%, includerea in circuitul fiscalizat a produselor agricole fără afectarea costului ca materii primare - prime la utilizatori şi eliminarea compensarilor/restituirilor de tva de la buget prin asigurarea unei tva colectate superioara tva deductibile pe filiera;.

3) creşterea puterii de cumpărare şi a consumului, a resurselor financiare disponibile pentru plata datoriilor curente şi/sau restante privind utilitatile,inclusiv ratele bancare, economisirea şi/sau investirea, după caz, a populaţiei;

4) reducerea birocraţiei şi a costului cu gestionarea veniturilor bugetare,eliminarea discriminarilor intre sectorele economiei si intre vectorii fiscali,reducerea ariei de manifestare a abuzurilor, traficului de influenţă şi corupţiei, a evaziunii fiscale şi a furtului de tva.

5) Se asigura respectarea procedurilor UE de gestionare a tva, principiul neutralitatii si deductibilitatii pe filiera.

Estimarea tva medie netă –comparativa intre situatia actuala, noul cod fiscal si variantele propuse le prezentam in tabelul nr 1, cu mentiunea ca in 2014, din încasările de tva la buget in suma de 69,9 mld lei, mai mari cu 2,9 mld lei fata de 2013, restituirile au fost mai mari cu 3,2 mld lei. ( 19,7 mld lei fata de 16,4 mld lei) .

Tabel nr 1

|

DENUMIRE |

COTĂ EXIGIBILĂ |

COTĂ NETĂ BUGET |

DIF (+/-) |

GRAD TVA COLECTATA |

|

u.m |

LEI |

MIL LEI |

MIL LEI |

% |

|

CODUL ACTUAL |

13,44 |

51000 |

0 |

56 |

|

NOUL COD |

10,65 |

40470 |

-10530 |

56 |

|

PROPUNERI |

|

|

|

|

|

A. |

14,91 |

56658 |

+5658 |

78,47 |

|

B. |

16,80 |

63840 |

+12840 |

88,42 |

|

C. |

13,60 |

51680 |

+680 |

90,66 |

Propunerile reprezinta: a) cota standard de 19% şi cota redusă de 9%: b) cota standard de 19% şi cota redusă de 5%: c) cota standard de 15% şi cota redusă de 3% pentru livrările de bunuri şi prestarea de servicii între operatorii economici.Ramane la latitudinea Parlamentului, dar si a operatorilor economici, societatii civile sa decida care dintre variante sunt oportune sa fie aplicate.Documentatia noastra sta la dispozitia celor interesati.

Măsurile sunt aplicabile imediat, transparente şi verificabile pe filiera. De aceea, propunem un exercitiu simplu: recalcularea deconturilor tva pe anul 2014 si sem I ac cu reducerea cotei tva la 19% si aplicarea propunerilor atât de operatorii economici dar şi de ANAF. Vom avea astfel dimensiunea efectelor la care ne putem aştepta eliminand disputele pro si contra,din spatiu public, privind proiectile bugetare si asteptarile de la economia reala dar si argumentarea in fata institutiilor internatinale FMI si UE. Pe baza decontului TVA pe anul 2014 recalculat, de altfel solicitat ANAF-ului sa-l faca public ad-integrum, putem determina efectele pentru 2015 si proiectiile pentru anul 2016 şi următorii ani plecand de la o situatie concreta.

” Oricare ar fi necesităţile bugetare ale momentului şi oricare ar fi reformele fiscale menite să le satisfacă, nu trebuie să uităm că banul contribuabilului trebuie folosit în folosul lui şi numai în folosul lui, că orice cheltuială trebuie făcută cinstit “-1925, Mihai Manoilescu (9 dec. 1891-30 dec.1950)

Toma Mircea este economist, doctor in agronomie, fost director economic la ASAS-Bucureşti