Prima bancă din România care oferă posibilitatea clienţilor de a alege între un produs standard de creditare imobiliară sau unul cu posibilitatea de dare în plată; UniCredit: Acest produs este în proces de calibrare şi mai poate suferi schimbări şi ajustări

Băncile profită de legea dării în plată şi încep să-şi modeleze produsele de creditare după acestă lege şi aruncă pe piaţă credite ipotecare de achiziţie cu opţiunea de cedare bun. Practic o bancă din top cinci profită de oportunitate şi vine cu produse noi în condiţiile în care celelalte văd darea în plată ca o ameninţare.

UniCredit Bank, un jucător de top cinci din sistemul bancar, a adus pe piaţă un produs nou de creditare imobiliară în lei, cu avans de 35%, banca luând această decizie chiar în toiul discuţiilor privind darea în plată.

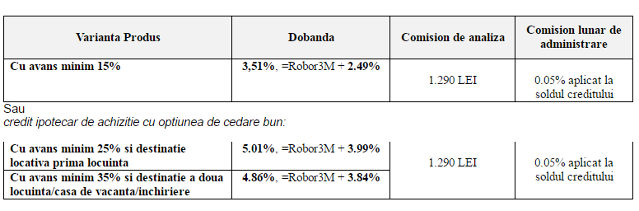

Totuşi, instituţia de credit afişează în continuare şi produse de creditare imobiliară în lei cu avans de 15%.

„Produsul despre care aţi relatat - “creditul ipotecar de achiziţie cu opţiunea de cedare bun -, nu este în acest moment disponibil clienţilor. Este un produs pe care l-am proiectat pentru a asimila evoluţiile legislative actuale, dar care se află încă în proces de calibrare şi care mai poate suferi schimbări şi ajustări, iar diseminarea sa în reţeaua de sucursale reprezintă exclusiv un exerciţiu pentru situaţia în care implementarea unei noi oferte ar deveni necesară. Aşa cum am anunţat şi în trecut, contextul legislativ incert ne determină să luăm în calcul şi să testam diverse scenarii, fără ca acest lucru să însemne însă o schimbare de facto a ofertei noastre pentru clienţi”.

ZF a primit de la un client al băncii oferta pentru un astfel de credit. Prin urmare, clientul a primit şi un exemplu de calcul pentru un credit de echivalentul în lei a 60.000 de euro.

Sursă foto: UniCredit

Şi CEC Bank a afirmat în urmă cu câteva săptămâni că lucrează la un astfel de produs.

Noul produs al UniCredit figurează pe lista băncii de pe data de 4 martie şi a fost introdus din cauza incertitudinii create de legea dării în plată, potrivit informaţiilor solicitate de unii clienţi potenţiali ai băncii. Astfel, dacă un client alege produsul de creditare ipotecară de achiziţie cu opţiunea de cedare bun imobiliar şi nu are în proprietate un imobil va plăti un avans de minim 25%. Dobânda va fi de 5,01% fiind formată din nivelul indicatorului Robor la trei luni, referinţa pentru creditele în lei, plus 3,99%.

Pe de altă parte, un client care doreşte acest produs dar are în proprietate un imobil, va plăti 35% avans, iar dobânda va fi de 4,86%, fiind formată din Robor la trei luni plus o marjă de 3,84%.

Sursă foto: UniCredit

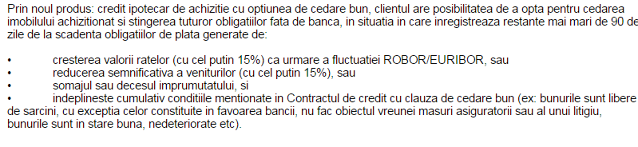

Prin noul produs al UniCredit Bank „credit ipotecar de achiziţie cu opţiunea de cedare bun“, clientul are posibilitatea de a opta pentru cedarea imobilului achiziţionat şi stingerea tuturor obligaţiilor faţă de bancă, în situaţia în care înregistrează restanţe mai mari de 90 de zile de la scadenţa obligaţiilor de plată generate de: creşterea valorii ratelor (cu cel putin 15%) ca urmare a fluctuaţiei Robor/Euribor, sau reducerea semnificativă a veniturilor (cu cel puţin 15%), şomajul sau decesul împrumutatului şi îndeplineşte cumulativ condiţiile menţionate în Contractul de credit cu clauza de cedare bun (spre exemplu bunurile sunt libere de sarcini, cu excepţia celor constituite în favoarea băncii, nu fac obiectul vreunei măsuri asiguratorii sau al unui litigiu, bunurile sunt în stare bună, nedeteriorate).