Cine a plătit mai mult la un credit în euro, franci sau lei? Care sunt cifrele din spatele calculelor BNR

Un debitor cu credit imobiliar în lei a plătit din 2006 până în 2015 cu 7% mai mult decât unul cu credite în franci.

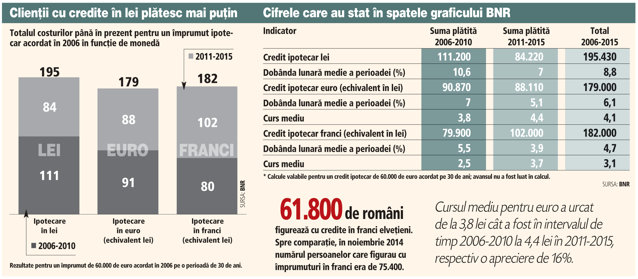

Un debitor care a contractat în 2006 un credit ipotecar de echivalentul în lei a 60.000 de euro a plătit până în 2015 aproape 195.000 de lei la rambursarea ratelor, adică cu 7% peste un credit de valoare asemănătoare, dar contractat în franci elveţieni. Cel din urmă credit afişa o valoare de 182.000 de lei, potrivit datelor transmise de BNR.

Pe partea de creditare în monedă europeană, împrumutul ipotecar acordat pe 30 de ani afişa rate rambursate la finele anului 2015 mai mari cu 8% decât cel în lei, adică un volum de 178.000 de lei.

ZF a arătat la începutul anului 2015, după aprecierea francului elveţian, că debitorii cu credite ipotecare în franci care au pariat pe moneda elveţiană pentru a-şi achiziţiona o locuinţă au plătit, paradoxal, rate mai mici decât cei cu credite în lei.

Pe partea de creditare în lei, debitorul care a contracat creditul ipotecar în 2006 a plătit în perioada de timp 2006-2010 rate la rambursarea creditului de 111.000 de lei, la o dobândă medie de aproape 11% pe an. Ulterior, în perioada 2011-2015, ratele s-au redus cu 25% datorită diminuării dobânzii. Dobânda medie în intervalul de timp 2011-2015 a fost de 7% pe an. Prin urmare, dobânda medie din 2006 şi până în 2015 pentru un credit ipotecar de echivalentul în lei a 60.000 de euro a fost de 9%, aproape dublă faţă de costul perceput de bănci pentru un împrumut de valoare asemănătoare, dar în franci, arată datele BNR.

Pe partea de franci elveţieni, în perioada 2006-2010 debitorul a plătit 80.000 de lei, pentru ca peste cinci ani costul total al ratelor rambursate să urce cu aproape o treime, la 102.000 de lei.

Viceguvernatorul BNR Liviu Voinea nu a precizat la prezentarea susţinută la Comisia Europeană valorile nominale ale unui credit ipotecar de 60.000 de euro aferent celor trei monede (lei, euro şi franci elveţieni).

Cursul mediu pentru euro a urcat de la 3,8 lei cât a fost în intervalul de timp 2006-2010 la 4,4 lei în 2011-2015, respectiv o apreciere de 16%, în timp ce francul elveţian s-a apreciat cu 48%, adică de la 2,5 lei la 3,7 lei. Numărul debitorilor care figurau cu credite denominate în franci elveţieni, monedă care s-a apreciat spectaculos în prima lună din 2015, a scăzut la 61.800 la finele lunii noiembrie, potrivit unor date publicate de BNR. Spre comparaţie, în luna noiembrie a anului 2014 numărul persoanelor care figurau cu împrumuturi în franci era de 75.400.

Soldul acestor credite, atât consum, cât şi imobiliare, a scăzut cu circa 1,8 mld. lei, de la 9,8 mld. lei la 8 mld. lei.

Ratele lunare la creditele ipotecare în lei vor creşte cu 44%, de la 670 de lei la aproape 980 de lei dacă se va adopta legea dării în plată în forma actuală, susţine viceguvernatorul BNR Liviu Voinea în prezentare.

Pe segmentul împrumuturilor în euro, ratele se vor majora cu 42%, de la 800 de euro la 1.140 de euro. Totodată, dacă băncile vor majora avansul la 35% din valoarea creditului, un debitor va strânge aceşti bani în opt ani, faţă de o perioadă necesară de aproape patru ani în prezent, la un avans de 15%. Pentru Prima casă, avansul de 5% necesar pentru un credit de echivalentul în lei a 60.000 de euro este strâns într-un an. Calculul BNR este valabil cu estimarea unui declin de 10% al preţului locuinţelor, tot din cauza legii dării în plată. Creşterea dobânzii pe perioada de creditare a fost estimată la 1,5 puncte procentuale.