Efectele deflaţiei. Marjele la creditele noi de consum sunt la maximul deceniului. Băncile au redus mai mult dobânzile la depozite decât ratele la creditele de consum

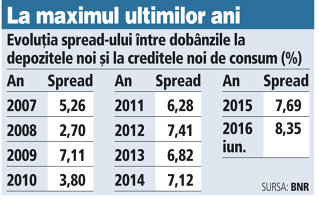

Marja de dobândă dintre creditele noi de consum în lei şi depozitele noi ale populaţiei constituite la bănci a ajuns în luna iunie la cea mai mare valoare din ultimii nouă ani, conform calculelor ZF pe baza datelor BNR, în contextul în care majoritatea băncilor centrale au redus dobânzile la minime istorice pentru stimularea creşterii economice.

În perioada postcriză, băncile au continuat să aibă un câştig bun de pe urma marjelor mari de dobândă care au rămas la niveluri comparabile cu cele din perioada de boom economic şi, în unele cazuri au depăşit acele niveluri.

În ţările Europei de Vest, marja la credite nu depăşeşte 5% în cazul creditelor de consum, respectiv 3% la ipotecare.

Unii analişti apreciază că de vină pentru marja mare este lipsa de concurenţă şi susţin că menţinerea unor dobânzi mari la credite ar putea genera noi credite neperformante pe termen lung.