Parfum de schimbare de peste 9 mld. euro

Cele mai mari 20 de companii din industria energiei electrice şi termice au terminat anul 2016 cu un business cumulat de aproape 41 de miliarde de lei (peste nouă miliarde de euro), doar aceste entităţi reprezentând aproape 6,5% din totalul cifrei de afaceri realizate de cele mai mari 1.000 de companii din România.

Două dintre cele 17 companii din România care în 2016 au trecut de pragul de un miliard de euro cifră de afaceri sunt în topul energiei, dovedind încă o dată că acesta este locul în care se fac cei mai mulţi bani.

Cele două sunt E.ON Energie România, companie deţinută de nemţii de la E.ON, care consolidează vânzările de energie şi gaze naturale pe care grupul german le desfăşoară pe plan local, şi Engie România, compania care cumulează partea de furnizare a gazelor naturale a francezilor de la Engie, cel mai mare distribuitor de gaze din România.

Faţă de alte pieţe, acesta este un top al monopolurilor naturale, al celor fără competitor, în ciuda refrenelor legate de liberalizarea pieţei de energie.

Mai mult, este un top dominat de stat alături de multinaţionale, multe dintre ele fiind controlate de alte state, astfel că intrarea pe această piaţă este foarte dificilă.

În ultima perioadă însă, liniştea acestor superjucători a început să fie tulburată. Digitalizarea, ieftinirea tehnologiilor pentru producţia energiei solare, deschiderea completă a pieţei de furnizare a energiei pentru consumatorul final, soluţiile de eficientizare sau apetitul în creştere pentru maşinile electrice fiind motive de îngrijorare pentru marile companii de utilităţi. Ecuaţia este destul de simplă: pe măsură ce costul tehnologiilor scade, la un moment dat poate apărea opţiunea pentru consumatorul final de a se rupe de la energia distribuită prin reţea, devenind astfel complet independent energetic, asta pe măsură ce se vor dezvolta şi soluţiile de stocare a energiei.

Schimbările se simt, prima dintre ele fiind migraţia micilor consumatori de energie de la furnizorii tradiţionali spre companiile care au oferte mai bune. Deja, unul, din zece consumatori casnici a ales un alt furnizor, intrând complet în piaţa liberă a energiei.

Spre exemplu, nemţii de la E.ON au încheiat primele nouă luni ale anului trecut cu 6.700 de consumatori casnici mai puţini comparativ cu cei pe care-i aveau la finalul anului 2016. Desigur, E.ON are un portofoliu de peste 1,3 milioane de consumatori casnici, aşa că pierderea celor 6.700 de conturi ar putea să nu fie considerată dramatică.

Pe de altă parte însă, Engie România a ajuns după primele nouă luni ale anului trecut la 5.500 de clienţi casnici, cam cât a pierdut E.ON, fără ca acest lucru să implice faptul că toţi clienţii au migrat dintr-o parte în alta.

Comunitatea de 5.500 de clienţi nu pare semnificativă dacă este raportată la cei aproape 9 milioane de consumatori casnici de energie, câţi sunt în România. Dacă îi comparăm pe cei 5.500 de clienţi cu cei 250 pe care Engie îi avea la finalul anului 2016, creşterea devine semnificativă.

În alte cazuri, creşterea portofoliului de clienţi este şi mai agresivă. RCS&RDS, operatorul de cablu care este activ pe această piaţă prin brandul Digi Energy, avea la finalul primelor nouă luni ale anului trecut circa 62.000 de clienţi casnici în portofoliu, iar în 2015 avea numai 52.

Clienţii care fac acum primele mişcări vor fi primii care îşi vor monta panouri solare pe case sau care vor face investiţii în soluţii de stocare eficiente pentru ca la final să se rupă complet de distribuţia de energie. Probabil, mulţi dintre aceştia au deja o maşină electrică în garaj.

Maşinile electrice sunt un club exclusivist încă, dar proiectele pentru montarea de încărcătoare pentru acest tip de vehicule nu mai sunt o raritate şi pe ele se va construi noul chip al pieţei auto.

La jumătatea anului trecut, arată statisticile, posesorii de vehicule electrice aveau la dispoziţie o reţea naţională de 150 de puncte de încărcare. Proiecţiile oficiale arată însă că până la finalul anului 2020 posesorii de maşini care folosesc combustibili alternativi ar putea avea la dispoziţie încă 1.000 de puncte de alimentare, aici intrând şi soluţii precum gazul natural comprimat (GNC).

„Creşterea accelerată a numărului de puncte de reîncărcare se datorează în mare măsură iniţiativelor private ale unor agenţi economici, precum aceia care gestionează magazine de retail, restaurante sau hoteluri. Punctele de reîncărcare au acces public se adresează cu precădere clienţilor acestora“, se arată în Cadrul naţional de politică pentru dezvoltarea pieţei în ceea ce priveşte combustibilii alternativi în sectorul transporturilor şi pentru instalarea infrastructurii relevante în România, document elaborat de Ministerul Energiei. Şi aceste puncte de încărcare vor schimba reţeaua de distribuţie a energiei.

Nemţii de la Kaufland sunt un exemplu în acest sens, retailerul având un parteneriat cu Renovatio e-charge prin care a montat staţii de încărcare electrică în mai multe parcări din faţa magazinelor.

În România, Petrom, cea mai mare companie petrolieră locală, a lansat anul trecut un parteneriat cu Electrica privind montarea de încărcătoare electrice, Rompetrol a dechis la rândul său prima staţie electrică tot în 2017 şi recent MOL a făcut pasul prin montarea primului încărcător într-o staţie din Bucureşti.

De altfel, MOL, alături de nemţii de la E.ON, dar şi de anumiţi producători auto au primit anul trecut o finanţare europeană în valoare de 19 milioane de euro pentru proiectul NEXT-E, o iniţiativă care prevede montarea a 250 de încărcătoare electrice în şase state din regiune, din acestea 40 de unităţi urmând să fie montate în România.

„În România, din datele oficiale, se află în circulaţie aproximativ 10.000 de vehicule utilizând combustibili alternativi, inclusiv vehicule hibride. Raportat la dimensiunea parcului auto, se constată că numărul vehiculelor care utilizează combustibili alternativi în România este mult sub 1%“, se mai arată în documentul menţionat anterior. Lucrurile sunt abia la început.

Pe partea companiilor de utilităţi, eforturile sunt vizibile. De la furnizori simpli de energie, acum jucătorii de profil se ocupă şi de furnizarea de gaze, reparaţii, soluţii de eficienţă energetică.

„Este demn de menţionat că multe dintre noile tehnologii apărute în ultimii ani sunt legate de domeniul energiei, cum ar fi, spre exemplu, celulele fotovoltaice Perovskite (un tip de material care a contribuit la reducerea costurilor asociate producţiei de celule fotovoltaice - n.red.), noile tehnologii pentru baterii, autovehiculele autonome, deci putem spune că energia se află acum într-un punct extrem de important, de referinţă. Suntem într-un proces de tranziţie energetică care repoziţionează structura pieţei şi rolul companiilor de utilităţi. Această tranziţie energetică are loc în întreaga lume, nu numai în Europa sau în SUA“, spune Georgios Stassis, country manager al Enel în România, grup care are trei companii în topul celor mai puternice 20 de firme din industria energiei electrice şi termice.

Tot despre schimbare vorbeşte şi Cătălin Stancu, directorul general al grupului Electrica, o companie care aprinde becul pentru 3,6 milioane de consumatori şi care administrează cea mai extinsă reţea de distribuţie a energiei din România.

„În plan general, piaţa regională a energiei se află într-o perioadă de transformare profundă, iar pentru România este esenţial să identifice cât mai rapid modul în care răspunde acestui lucru, în contextul în care suntem una dintre cele mai mari ţări din regiune şi printre puţinele ţări cvasiindependente energetic. În plus, ne propunem să devenim un hub energetic regional şi furnizor de securitate energetică. Potenţialul din acest sector este unul semnificativ, dar pentru a avea succes este necesară adoptarea unor politici care să asigure pe termen lung securitatea aprovizionării, menţinând în acelaşi timp atât competitivitatea economiei, cât şi accesul cu costuri rezonabile la surse de energie“, spune Cătălin Stancu.

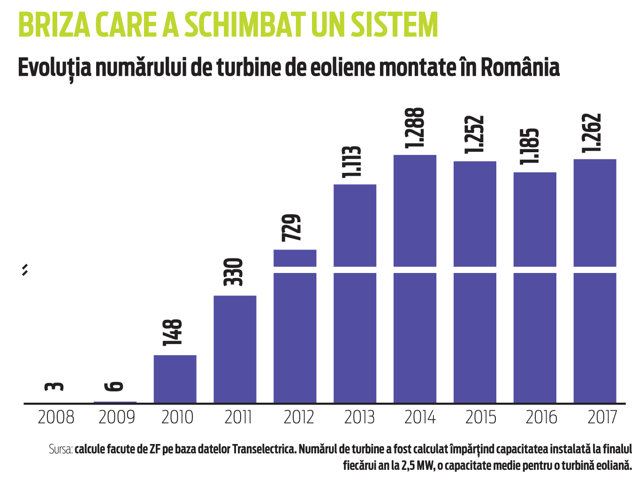

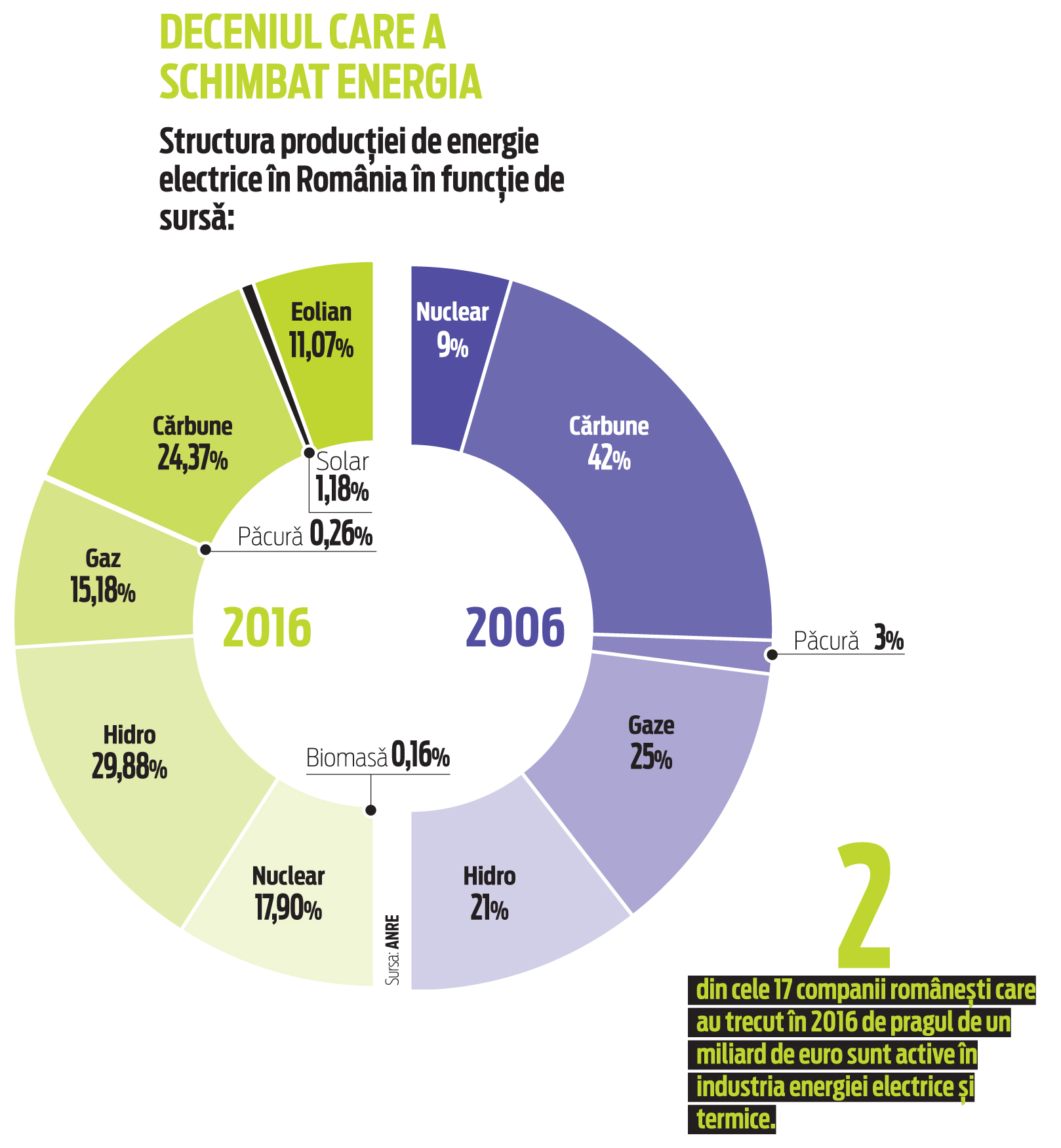

Evoluţiile care au loc acum în sectorul energetic vin după ce îl ultimii ani România a mai trecut printr-o schimbare profundă, cu impact direct asupra sistemului de producţie. Sunt zile în care eolienele din Dobrogea asigură un sfert din energia necesară, la egalitate cu mamuţii pe cărbuni din bazinul Olteniei, după ce de la trei turbine active în 2008, la finalul anului trecut aproape 1.300 de eoliene transformau vântul în bani.

De la nimic, energia eoliană a ajuns în ultimii zece ani la o pondere de peste 10% în producţia de energie. Practic, a fost ca şi cum deodată s-a mai pus un reactor în funcţiune la centrala de la Cernavodă. Ce a însemnat acest lucru? De la o pondere de 42% a cărbunilor în producţia de energie, aceştia au ajuns în 2016 la numai 24%.

„În special în sectorul energiei regenerabile, credem că pe termen mediu şi lung România ar putea juca un rol important în regiune, datorită potenţialului său eolian, contribuind în mod semnificativ la atingerea obiectivelor Uniunii Europene în domeniul climei şi al energiei. O strategie energetică pe termen lung axată pe potenţialul energiei regenerabile din România şi în conformitate cu obiectivele stabilite în Pachetul de iarnă al UE va favoriza nu numai securitatea energetică a ţării, ci şi dezvoltarea economică durabilă, cu beneficii pentru întreaga economie şi pentru consumatori“, mai spune Stassis.

De altfel, anul trecut Enel a anunţat că va investi circa 400 de milioane de euro în digitalizarea reţelelor şi a proceselor din activitatea de distribuţie din România de la începutul anului viitor până în 2020.

Digitalizarea presupune, în principal, folosirea tehnologiei în staţiile de transformare şi posturile de transfomare. Până la sfârşitul anului trecut ţinta era ca Enel să monteze circa 300.000 de smart metere (contoare inteligente) la clienţii din România, iar până în 2020 să ajungă la 2,1 milioane de astfel de dispozitive.

Enel are în România un portofoliu de circa 2,7 milioane de clienţi, potrivit datelor de pe site-ul companiei, răspândiţi preponderent în trei regiuni: Banat, Dobrogea şi Muntenia Sud.

Costul mediu al unui smart meter este de circa 60 de euro, potrivit unor date furnizate în trecut de foşti oficiali din ANRE (Autoritatea Naţională de Reglementare în domeniul Energiei), bani în care intră atât costul de achiziţie, cât şi instalarea.

„Este de remarcat faptul că în domeniul reţelelor principalul avantaj pentru România este că poate «sări peste câţiva paşi» şi poate avea acces la cele mai moderne tehnologii disponibile, prin intermediul contoarelor inteligente şi al procesului de digitalizare. În ceea ce priveşte sectorul energetic din România, considerăm că strategia energetică a ţării trebuie să ia în considerare obiectivele pe termen lung care vor fi stabilite de Uniunea Europeană în aşa-numitul Pachet de iarnă, în ceea ce priveşte eficienţa energetică, decarbonizarea, mobilitatea electrică etc.“, mai spune Stassis.

Georgios Stassis, country manager al Enel în România: Suntem într-un proces de tranziţie energetică care repoziţionează structura pieţei şi rolul companiilor de utilităţi. Această tranziţie energetică are loc în întreaga lume, nu numai în Europa sau în SUA. România are un potenţial enorm în ceea ce priveşte adopţia celor mai noi tehnologii, dar şi asumarea rolului de promotor al schimbării în sectorul energetic din regiune.