Cristian Socol, ASE: Realitatea este că dacă nu se pornesc rapid proiecte mari de investiţii publice plus investiţiile mici din programele de dezvoltare locală, plusul de valoare adăugată în economie se va plafona din ce în ce mai mult

Economia nu este în afara acţiunii umane, ci din contră. Aşa cum noi suntem bine dispuşi în anumite zile şi prost dispuşi în altele, având variaţii de comportament, aşa şi economia are fluctuaţii ciclice. Dacă ne uităm puţin în urmă şi ajungem la 2012 vedem că atunci România a ieşit din faza de recesiune întrând în etapa de revenire economică. Iar în ultima perioadă a intrat în faza de expansiune.

Economia românească nu a avut decât tendinţe firave de supraîncălzire, în ciuda anumitor opinii pe care astăzi le vedem ca fiind lipsite de acurateţe şi impregnate politic. Uniunea Europeană la fel, şi-a atins punctul de maxim al creşterii economice.

Anul 2017 a fost vârful de pe ciclul economic iar în perioada 2018-2020 noul normal privind creşterea economică în cazul Uniunii Europene va fi de 2% iar in cazul României de 5-5,5%. Vorbim de 5,5% în condiţiile în care se vor implementa Schemele de ajutor de stat propuse şi se vor finanţa proiectele de investiţii strategice şi cele de interes local. Vorbim de 5,5% în condiţiile în care absorbţia de fonduri europene (mai ales pe POR, POInfrastructura Mare si POCompetitivitate) va cunoaşte o accelerare în a doua parte a anului 2018 si în următorii 3 ani. Vorbim de 5,5% în condiţiile în care se vor atrage investiţii străine directe de calitate, indiferent că vorbim de investiţii greenfield sau de investiţii prin Parteneriat Public Privat.

Printre analize raţionale, am citit ieri şi interpretări hazlii, începând cu recesiunea în care a intrat România?! şi finalizând cu stagnarea economiei punându-se echivalenţă total neinspirată între un trimestru 4 bun de anul trecut şi un trimestru 1 din anul acesta. Nu se poate face o astfel de echivalenţă pentru că nu are niciun sens. Dacă am replica acest trimestru 1 - echivalent cu trimestrul 4 din 2017 - în tot anul 2018 şi am aplica un deflator de 2,1% am ajunge la 5,4% rată de creştere economică în acest an - deci ideea că România a stagnat la un nivel ridicat nu are relevanţă. Măcar să stagnăm la acest nivel ridicat.

Câteva cuvinte despre cifra publicată ieri privind evoluţia PIB real.

Creşterea economică de 4,2% în q1 2018 raportat la q1 2017 nu este ceva anormal. Primul trimestru rareori a fost o ancoră validă, proxy ul pentru întregul an în primul rând prin faptul că nu contribuie decat cu o cincime la întregul an şi în al doilea rând că este influenţat de condiţii incerte într-o măsură mai mare decât celelalte trei trimestre. Spuneam că nu e un proxy şi dacă ne uităm la datele statistice oficiale vedem cum q1 în 2016 date semnal a pornit cu 4,3% iar creşterea economică pe întregul an a fost de 4,8%, iar în 2017 q1 pe date semnal a pornit de la 5,7% iar creşterea economică pe întregul an a fost de 6,9%.

Oricum, după o creştere economică de aproape 7% era imposibil să ai o creştere economică de aceeaşi amplitudine. O încetinire a creşterii economice nu vedem doar în România ci în 16 din cele 20 de ţări UE pentru care Eurostat a publicat săptămâna aceasta datele de creştere economică.

S-a ajuns la "sustenabilitatea" sustenabilităţii. Creşterea economică de 4,2% este la nivelul potenţialului estimat de Comisia Europeană de 4,3% pentru acest an. Când eu spuneam că vom avea un proces de creştere economică ce va încetini mi se răspundea că economia trebuie frânată consistent pentru că are viteză prea mare. Acum, exact aceleaşi persoane se declară îngrijorate de încetinirea economiei.

În afară de evoluţia economică mai slabă din 80% dintre ţările UE, sunt trei cauze fundamentale care explică încetinirea creşterii economice, toate trei având cam aceeaşi pondere în acest proces.

Primă cauză ţine de acţiunea aparatului administrativ privind investiţiile productive, în economia reală. Tranziţia spre motorul investiţii se face dificil. Că nu s-au găsit proiecte mature de investiţii lăsate de guvernarea anterioară, că sunt blocaje de natură birocratică sau blocaje legate de proceduri s.a. nu mai contează. Realitatea este că dacă nu se pornesc rapid proiecte mari de investiţii publice plus investiţiile mici din programele de dezvoltare locală, plusul de valoare adăugată în economie se va plafona din ce în ce mai mult. Aici înţeleg că eforturile guvernamentale pentru deblocarea proiectelor de investiţii din buget plus implementarea noii legi a Parteneriatului Public Privat dar şi updatarea proiectului Ro Invest sau Invest România pentru atragerea de investiţii străine directe de calibru sunt considerate priorităţi şi că vor fi puse în operă rapid. O problemă apare aici şi cu investiţiile private la a căror inhibare nu contribuie în mod semnificativ decât următoarea cauză, pe care o explic imediat.

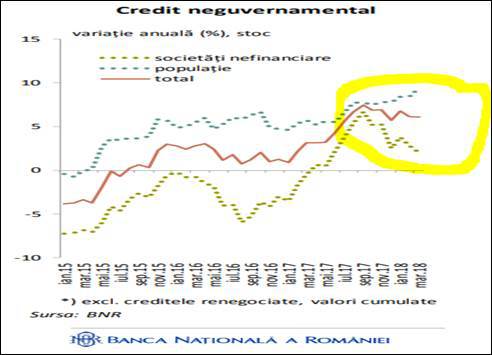

A doua cauză principală pe care o putem lua în considerare este lipsa creditării companiilor. Se vede foarte clar în graficul prezentat în Raportul asupra inflaţiei din această lună cum creditul acordat societăţilor nefinanciare suferă o decelerare dură în ultimul trimestru din 2017, tendinţă care se accentuează în 2018. Pe de o parte avem doar câteva zeci de mii de companii bancabile pe de altă parte avem băncile care nu sunt interesate să acorde credite companiilor (profiturile sunt la nivel record în trimestrul 1 fără a exista un proces ce comportă riscuri - amplificarea creditării companiilor). În plus politica de risc stabilită la nivelul băncilor mamă nu corespunde neapărat cu strategiile guvernamentale de dezvoltare sectorială.

Situaţia este mai gravă mai ales în rândul companiilor mici şi mijlocii care nu pot sau refuză să se împrumute la băncile autohtone pentru a finanţa investiţiile. Companiile mari exportatoare sau companiile multinaţionale se împrumută la companiile mamă sau la băncile din exterior - să ne reamintim că dobânzile sunt mici, Euriborul fiind încă negativ... De altfel, deşi companiile susţin că sunt subfinanţate şi subcapitalizate, în ultimul sondaj privind accesul companiilor nefinanciare la creditare realizat de Banca Naţională a României citim cum 63% dintre companiile din România susţin că nu au nevoie de finanţare de la bănci sau alte instituţii financiare.

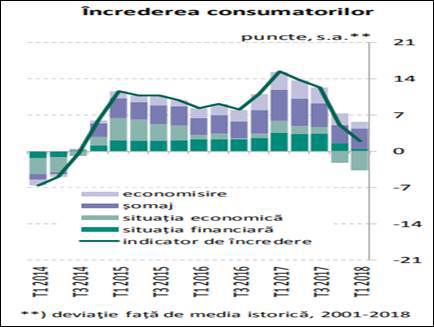

A treia cauză cu aceeaşi importanţă precum cele dpuă enunţate mai sus este legată de încredere şi efectul de contagiune negativă cauzat de ştirile alarmiste de tip fake news. Am mai scris, există o întreagă dezbatere în literatura de specialitate de dată recentă privind efectul negativ al ştirilor false privind mersul economiei asupra comportamentului populaţiei, companiilor, investitorilor străini, agenţiilor de rating s.a. Acesta este un pericol real care afectează securitatea economică a României. Puteţi vedea foarte simplu doar dacă vă uitaţi la declaraţiile din ultimele 6 luni privind iminenţa unei crize de proporţii, că veniturile au scăzut, că va fi o aterizare dură.

Vedeţi în figura de mai jos, din acelaşi Raport asupra inflaţiei din luna mai 2018 căderea din anticipaţiile consumatorilor, în ciuda creşterilor de venituri şi putere de cumpărare record în ultimii ani.

Sigur, există tendinţa de a minimiza importanţa încrederii şi a anticipaţiilor în economie însă studiile ştiinţifice arată exact contrariul. Acesta este un canal care poate modifica înclinaţia spre consum, spre investiţii şi chiar şi comportamentul de economisire şi reprezintă un target mai ales pentru corecţia inflaţiei de bază de către băncile centrale care au ca strategie inflation targeting.

Ce va fi în continuare? Este simplu, trebuie conştientizat şi acţionat rapid. #Wageledgrowth presupune iniţial efectul expansionist al creşterii ponderii remunerării salariaţilor în PIB asupra cererii agregate domestice mai ales prin intermediul consumului într-o primă fază. În a doua fază stimularea veniturilor împinge creşterea de productivitate cu efecte pozitive în oferta agregată. Dacă implementarea strategiei #wageledgrowth nu este ajutată de stimularea puternică a investiţiilor din toate sursele posibile, creşterea economică va încetini până la nivelul de 4,5-5% adică în jurul potenţialului, rezultând astfel un proces de convergenţă mai lent faţă de ţările dezvoltate din Uniunea Europeană. Dacă nu se implementează un Big Push Investiţional din toate sursele posibile din buget, din fonduri europene, din PPP dar şi din surse atrase, România poate intra în câţiva ani în sindromul portughez. Sau capcana venitului mediu, cum vreţi să-i spuneţi.