Bancherii dau guvernului câte 2 milioane de euro în fiecare zi. Băncile au plătit la buget în S1/2019 taxă pe active şi impozit pe profit în sumă cumulată de peste 1,6 mld. lei (340 mil. euro)

Băncile au plătit 378,8 mil. lei în contul taxei pe active în primul semestru, sub nivelul estimat. Din impozitarea profiturilor băncilor au ajuns la buget mai mulţi bani, respectiv 1,25 mld. lei.

Băncile de pe piaţa românească au plătit 378,8 milioane de lei în contul taxei pe active în primul semestru (S1), sub nivelul estimat, în timp ce din impozitarea profiturilor instituţiilor de credit au ajuns la buget aproape 1,25 mld. lei, potrivit datelor transmise de Agenţia Naţională de Administrare Fiscală (ANAF) la solicitarea ZF.

Profitul net la nivelul sistemului bancar românesc a ajuns la sfârşitul primului semestru din acest an la circa 2,77 mld. lei, iar activele au urcat la un nou maxim de 458,8 mld. lei, în condiţiile creşterii creditării cu peste 7%, după cum reiese din datele preliminare ale BNR. Comparativ, în S1/2018 profitul băncilor urcase la un record de circa 3,6 mld. lei.

„Veniturile din taxa pe active au fost de 378.815.379 lei. Veniturile din impozitarea profitului băncilor la sfârşitul primului semestru din 2019 au fost de 1.247.030.684 lei“, a transmis ANAF.

Estimările BNR din prima parte a anului indicau că băncile ar putea să vireze la buget în contul taxei, pe active o sumă mai mult decât dublă, de circa 867 milioane de lei, însă în scenariul în care nu vor fi aplicate discounturile legate de creşterea creditării şi reducerea marjelor.

Estimările BNR din prima parte a anului indicau că băncile ar putea să vireze la buget în contul taxei, pe active o sumă mai mult decât dublă, de circa 867 milioane de lei, însă în scenariul în care nu vor fi aplicate discounturile legate de creşterea creditării şi reducerea marjelor.

Prin implementarea mecanismului de reducere a taxei, şi în contextul unei profitabilităţi, estimate pentru anul 2019 la un nivel corelat cu media istorică a ultimilor şapte ani a indicatorului de rentabilitate a activelor, BNR estima un nivel al taxei pe active pentru anul 2019 de 444,2 milioane de lei, potrivit celei mai recente ediţii a raportului asupra stabilităţii financiare.

Taxa bancară, puternic contestată de bancheri, a fost modificată în România la trei luni după apariţia proiectului iniţial, iar conform noii Ordonanţe 19/2019 care a modificat OUG 114/2018, băncile mari, cu o cotă de piaţă de peste 1%, trebuie să plătească o taxă pe active anuală de 0,4%, nivel de trei ori mai scăzut faţă de procentul iniţial, cuantificat la 1,2%/an. Iar în cazul băncilor mai mici cota de taxare a fost ajustată la 0,2%.

Taxa bancară a fost decuplată de indicele pieţei interbancare ROBOR. Iar impactul anual al noii taxe bancare scade semnificativ faţă de estimarea pe varianta iniţială, de peste 5 mld. lei.

Instituţiile de credit au avut posibilitatea să obţină o reducere a valorii taxei datorate până la 50% în situaţia în care au ajuns la o creştere a intermedierii financiare, prin creşterea soldului creditelor sau la o diminuare a marjei de dobândă. Pentru anul 2019, pentru fiecare bancă ţinta de creştere a creditării este de 8%, ţinta de diminuare a marjei de dobândă este de 8%, iar marja de referinţă a dobânzii este de 4 puncte procentuale.

În cazul Băncii Transilvania, cea mai mare bancă de pe piaţa locală după active, taxa pe active calculată la sfârşitul primului semestru din acest an şi achitată în 25 august a fost de 90,5 mil. lei. Până în 25 august 2020, aceasta va fi regularizată în funcţie de suma rezultată din calcularea taxei la nivelul întregului an.

Cât impozit pe profit au plătit băncile la buget

Băncile au plătit în primul semestru din acest an impozit pe profit de aproape 1,25 mld. lei, conform datelor ANAF, sumă comparabilă cu cea virată pentru întregul an 2018.

Profitul net la nivelul sistemului bancar românesc a ajuns la sfârşitul primului semestru din acest an la circa 2,77 mld. lei. Aproximativ 70% din numărul total al instituţiilor de credit prezente în România, respectiv 24 de bănci, au fost pe profit în primul semestru din acest an, în timp ce 10 au înregistrat pierderi.

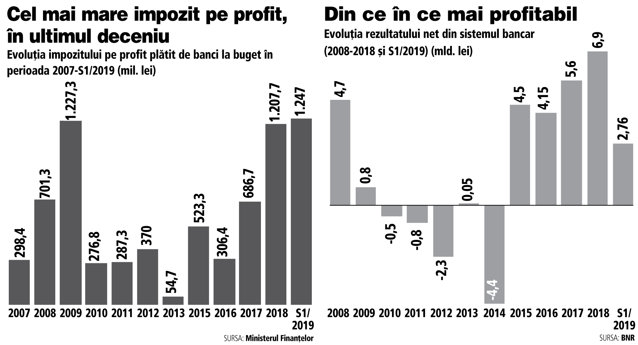

În 2018, băncile au plătit impozit pe profit de 1,2 mld. lei, cu circa 76% peste suma încasată din taxarea câştigurilor instituţiilor de credit în 2017. Impozitul pe profit plătit de bănci în 2018 a fost cel mai mare din ultimii opt ani şi al doilea din ultimul deceniu. Băncile au plătit impozit pe profit mai mare decât anul trecut doar într-un an: 2009 - circa 1,23 mld. lei.

Sumele plătite la buget de băncile comerciale în contul impozitului pe profit au oscilat în anii de după izbucnirea crizei economice preponderent în intervalul 200-500 milioane de lei, după ce au atins un vârf de aproape 1,23 miliarde de lei în 2009.

Conform Codului fiscal, băncile au obligaţia de a plăti impozit pe profit anual, cu plăţi anticipate efectuate trimestrial. Astfel, trimestrial se plăteşte o pătrime din impozitul pe profit datorat pentru anul precedent.

Suma plătită de bănci în 2019 la buget ar trebui să reprezinte impozitele anticipate aferente profiturilor mari din 2018, când sistemul bancar a obţinut un câştig record de aproape 7 mld. lei.

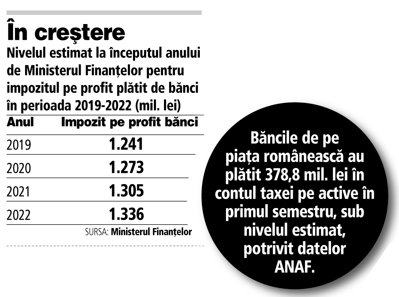

Ministerul Finanţelor anticipa la începutul anului de la bănci în 2019 impozit pe profit în sumă de 1,24 mld. lei, cu 2,76% peste nivelul din 2018, iar tendinţa aşteptată este de creştere a încasărilor din această sursă în anii 2020, 2021 şi 2022 cu ritmuri de 2,6%, 2,5%, respectiv 2,4%, impozitul pe profit de la bănci urmând să depăşească în 2022 nivelul de 1,33 mld. lei.

Aceleaşi ritmuri de creştere anuale (pentru 2020, 2021 şi 2022) sunt anticipate de Ministerul Finanţelor şi în cazul vărsămintelor din veniturile nete ale Băncii Naţionale a României (BNR).

BNR a virat anul trecut la buget 636,8 mil. lei, sumă aproape dublă faţă de cea plătită în 2017. Iar în 2022 ar urma să plătească la buget aproape 705 mil. lei.

Banca centrală este obligată, potrivit legii, să vireze către bugetul de stat 80% din veniturile nete înregistrate.

În ultimul deceniu şase ani de profit a bifat sectorul bancar autohton şi patru ani de pierderi.

Revigorarea creditării, majorarea dobânzilor şi îmbunătăţirea calităţii portofoliilor au susţinut majorarea profiturilor raportate de bănci. De asemenea, avansul veniturilor din comisioane şi marja mare dintre dobânzile la credite şi depozite au susţinut câştigurile mari ale băncilor.