Harta sectoarelor de business în criză: cine va rămâne pe picioare din top 20 cele mai mari sectoare, cine va amortiza şocul şi cine va scădea cu peste 20%

Majoritatea companiilor din România se îndreaptă spre închiderea primului semestru cu marea întrebare dacă vor reuşi până la sfârşitul anului să ajungă să atingă nivelul vânzărilor din ianuarie sau februarie 2020.

După toate datele, situaţia dificilă va dura mai mult decât se preconizase în aprilie/mai, când se ivise speranţa că descreşterea cazurilor va putea duce la deschiderea completă a economiei în iunie/iulie.

Noua realitate va determina o nouă evoluţie atât pentru activităţile din economie deja afectate grav precum restaurante, hoteluri, transportatori aerieni şi agenţii de turism, cât şi pentru celelalte sectoare despre care iniţial s-a considerat că vor fi mai ferite.

Un scenariu în care sectoarele „tari“ - mai puţin afectate de criză, precum energia, construcţiile, industria alimentară, IT&C sau telecomul să fie ca o ancoră pentru celelalte sectoare din economie a fost la început, în lunile martie -aprilie, valabil.

Acum însă, precum o apă care surpă, încep să se fisureze şi acestea. În energie consumul este azi (22-23 iunie, zile lucrătoare) la circa 7700 MW/zi, cu circa 10% faţă de zilele corespunzătoare de anul trecut.

Construcţiile merg impulsionate de facilităţile fiscale introduse în 2019, dar pe rezidenţial de abia acum vor începe să scârţâie, pe măsură ce nu se vor mai plăti avansuri pentru locuinţe noi. Industria alimentară, pe boom în aprilie, acum resimte lipsa cererii de la restaurante, iar IT&C şi telecom încep la rândul lor să deconteze lipsa proiectelor.

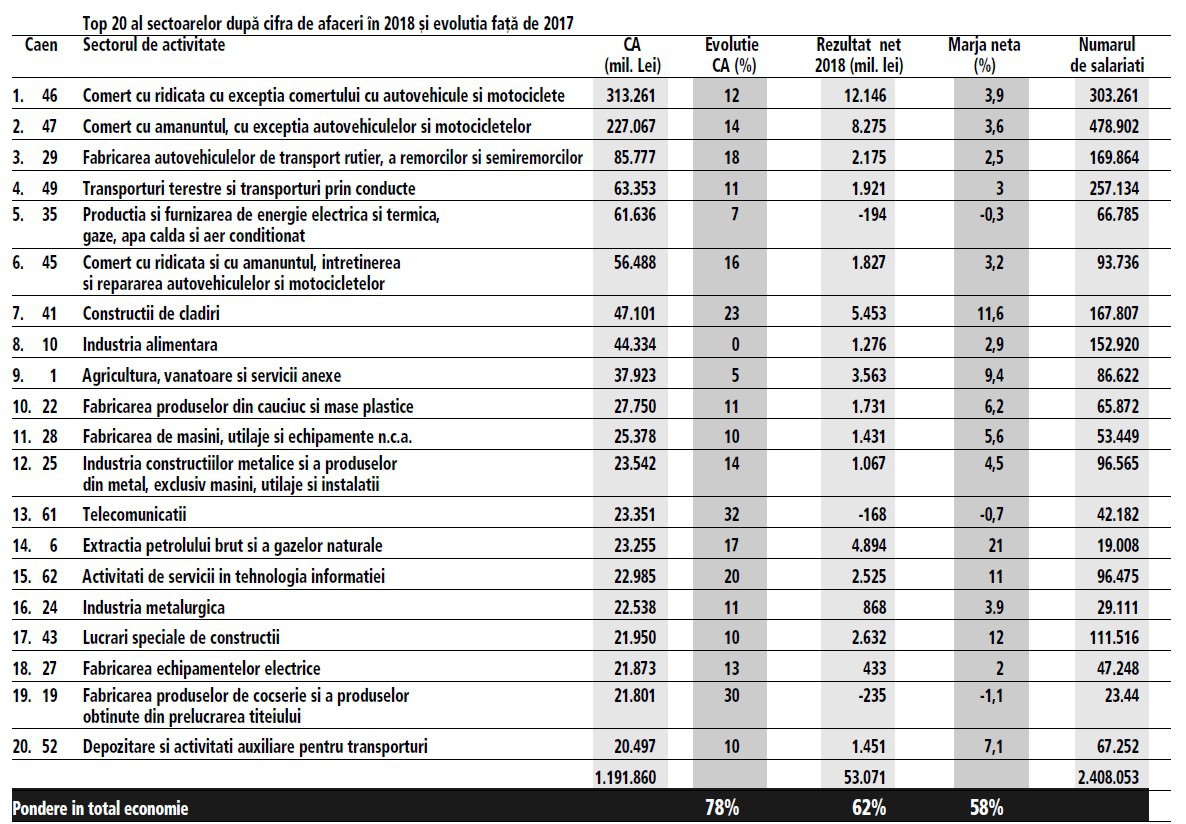

Pentru o perspectivă asupra cum va arăta anul 2020 pentru economia românească, o privire asupra top 20 sectoare din economie în ordinea descrescătoare a cifrei de afaceri este necesară. Top 20 sectoare acoperă circa 78% din cifra de afaceri totală din economie, de 1531 miliarde de lei în 2018, de când sunt ultimele date disponibile.

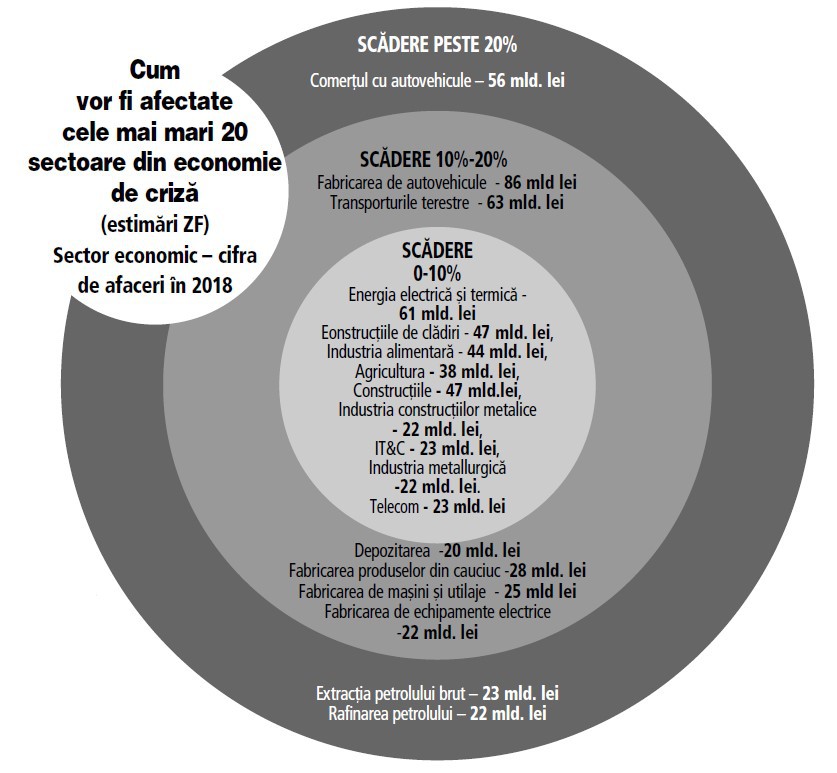

Aceste sectoare, printre care se numără comerţul, energia, rafinarea petrolului, construcţiile, transporturile, industria alimentară şi agricultura, industrii precum fabricarea de automobile, de cauciuc, de maşini şi utilaje, de construcţii metalice sau echipamente electrice, au împreună 58% din numărul total de angajaţi din economie şi 62% din rezultatul net, calculat ca diferenţă între profiturile totale şi pierderile totale. În funcţie de scăderea estimată a cifrei de afaceri pe 2020 faţă de 2019, cele 20 de sectoare se pot împărţi în trei: sectoare unde businessul va scădea cu 10% sau va rămâne constant, cu o mică probabilitate să crească, sectoare cu scăderi între 10-20% şi sectoare cu scăderi mai mari de 20%. La o primă observaţie, faptul că sectorul de hoteluri şi restaurante, care va cunoaşte o scădere cel puţin 50% probabil, nu intră în top 20, este o „şansă“. Restaurantele sunt chiar pe locul 21 în top, cu afaceri de 16 mld. lei, iar hotelurile pe 41, cu afaceri de 7 mld. lei, dar sunt business-uri cu valoare adăugată mare, cu impact bun asupra PIB.

Se poate estima că vor rămâne constante sau vor scădea cu maximum 10% următoarele sectoare: energia electrică şi termică (afaceri de 61 mld. lei în 2018, 66.000 de angajaţi), construcţiile de clădiri – 47 mld. lei, industria alimentară - 44 mld. lei, agricultura -38 mld. lei, construcţiile – 47 mld.lei, industria construcţiilor metalice – 22 mld. lei, IT&C – 23 mld. lei, industria metallurgică -22 mld. lei.

Este o mare întrebare ce se va întâmpla cu comerţul.

În mod sigur comerţul cu automobile, aflat pe locul şase ca pondere în economie, cu afaceri de 56 mld. lei în 2018, este în grupa a treia, cu o scădere mai mare de 20%.

Comerţul cu ridicata, cel mai mare sector din economie, cu afaceri de 313 mld, lei în 2018, adică 21%, este probabil să scadă între 10% şi 20%, deci va fi în grupa a doua. Ce va fi cu comerţul en-detail, adică retailul? E probabil să fie şi acesta în grupa -10%-20%, pentru că aici intră şi vânzările de benzină, iar scăderea preţului va fi determinantă.

La scăderi între 10% şi 20% probabil că vor mai fi fabricarea de autovehicule (chiar dacă Dacia şi Ford au redeschis fabricile, pieţele de export sunt dificile), transporturile terestre şi depozitarea, fabricarea produselor din cauciuc, fabricarea de maşini şi utilaje, fabricarea de echipamente electrice. Fabricarea scade ca urmare a căderii lanţurilor internaţionale, iar transportul şi depozitarea la fel. Nu este destul business local pentru a compensa căderea cererii la export pentru fabricare sau import/export pentru transport/depozitare.

Cel mai grav afectate sectoare din top 20, cu scăderi de peste 20%, este posibil să fie comerţul cu maşini, de care s-a amintit, extracţia şi rafinarea petrolului, ca urmare atât a scăderii cererii cât şi a preţurilor.

Acesta este tabloul de la sfârşitul lunii 2020. Orice prelungire a stării de incertitudine şi de amânare a deschiderii va determina revizuirea acestor estimări.