Platformele logistice, viitoarele noi centre de birouri

Platformele industriale, cu spaţii logistice şi de producţie vor atrage şi spaţii de birouri, pe măsură ce inginerii şi cei care lucrează în cadrul proprietarilor sau chiriaşilor vor avea nevoie de birouri moderne.

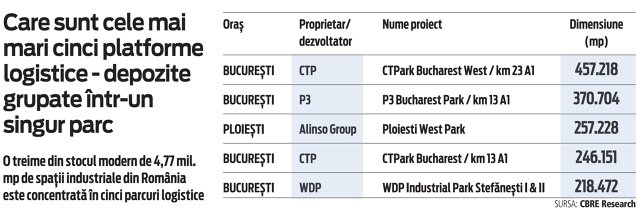

Dezvoltările de spaţii industriale atrag după sine şi dezvoltări de birouri, în special în cazul companiilor din industriile de producţie şi automotive. Cel mai evident exemplu este zona de vest a Bucureştiului: km 13 şi km 23 cumulează în prezent dezvoltări industriale de peste 1 milion de mp de spaţii industriale, reprezentând peste 20% din totalul spaţiilor de industrial existente în România.

„În paralel, proiectele de spaţii de birouri din zona de vest şi centru-vest din Capitală s-au dezvoltat masiv în ultimii ani. Dacă în urmă cu 10 ani zona era dominată de parcurile de birouri West Gate, Sema Parc şi River Place, în prezent stocul de birouri din vest şi centru-vest a ajuns la aproape 600.000 mp“, a spus Andreea Păun, managing partner în cadrul companiei de consultanţă imobiliară Griffes.

Ea spune că trendul dezvoltărilor de birouri în apropierea zonelor de spaţii industriale este dat de chiriaşi, aşa cum a fost şi cazul proiectului West Gate, dar şi Dacia Renault, respectiv Globalworth - Renault Bucharest Connected. În ceea ce priveşte Renault, compania a ales gruparea centrului de inginerie şi cercetare şi relocarea acestuia din zona de nord a Bucureştiului, în ansamblul Renault Bucharest Connected, o clădire realizată built-to-suit, pentru nevoile lor şi al cărei amplasament a fost ales la ieşirea din Bucureşti către autostrada 1, tocmai pentru a facilita tranzitul de la uzina de la Mioveni şi acest centru de cercetare-dezvoltare.

„Alte exemple recente de relocare a birourilor companiilor prezente în parcurile industriale de pe autostrada 1, birouri ce au fost amplasate în clădirile de birouri din imediata proximitate, includ mari dezvoltatori din sfera spaţiilor industriale, precum CTP, care a ales clădirea The Light, sau companii de distribuţie şi logistică care şi-au mutat birourile în ansamblul Campus 6 (Kuehne Nagel) sau Orhideea Towers (DHL)“, a subliniat Andreea Păun.

Având în vedere că oraşele regionale atrag din ce în ce mai mult interesul dezvoltatorilor, putem anticipa o dezvoltare în zona polilor industriali ai oraşelor de talie medie, din perspectiva dezvoltării capacităţilor industriale şi de logistică, dar şi a celor de distribuţie aflate la periferia acestor oraşe.

Peste jumătate din stocul spaţiilor industriale şi de depozitare din România se află în afara Bucureştiului, în special în zona centru - vest, iar în următoarele 12 luni urmează a fi livraţi încă 320.000 mp în oraşele regionale.

În ceea ce priveşte cererea de spaţii industriale şi logistice din afara Bucureştiului din prima jumătate a anului, Timişoara ocupă din nou primul loc cu peste 60.000 mp tranzactionaţi, urmată de Craiova şi Arad.

„Cred că dacă urmărim o dezvoltare a spaţiilor industriale şi a producţiei în România în următorii 3-5-10 ani, chiar dacă vorbim de linii mici de subansamble sau linii de asamblare, producţie sau pur şi simplu depozitare, acestea vor fi un motor care vor atrage după ele birouri şi un nou tip de dezvoltare, de talie medie, de tip campus tehnologic, aflate la intrarea în marile oraşe, spre aeroport sau în proximitatea şoselei ocolitoare, care oferă conexiuni bune de transport către noduri rutiere importante, în special în contextul tendinţei de scurtare a lanţurilor de aprovizionare şi distribuţie“, a explicat Andreea Păun.

Un alt aspect important care va intensifica acest tip de dezvoltare este reprezentat de avantajele financiare, cum ar fi costul mai scăzut al terenurilor în aceste zone. „Tehnologia şi conectivitatea vor ajunge să fie factori de amplificare a valorii terenurilor, lucrând „de oriunde“ putem valorifica mai bine şi terenurile din zonele periferice sau semicentrale. Internetul va face anumite terenuri mai scumpe.“

De asemenea, dezvoltările de tip campus, parc de afaceri, au de obicei o amprentă mai mare la sol, fără multe niveluri subterane, sau chiar deloc, având locurile de parcare la suprafaţă, şi astfel costul de construcţie est semnificativ mai mic în comparaţie cu clădirile tip turn din centrul oraşelor.

„Vom asista la o uşoară reindustrializare a oraşelor de talie medie din România, mai ales cele conectate bine prin infrastructură rutieră şi aeroporturi şi, cel mai important, reprezintă centre universitare cu reputaţie. Prin urmare, mă aştept să văd tendinţa de dezvoltare binom industrial - birouri mai degrabă în oraşe precum Braşov, Sibiu, Constanţa, Craiova, dar şi în zona de vest a României. Cred că între 5 şi 10% din oamenii care lucrează în aceste parcuri industriale ar putea beneficia de acest tip de relocare“, explică Andreea Păun.

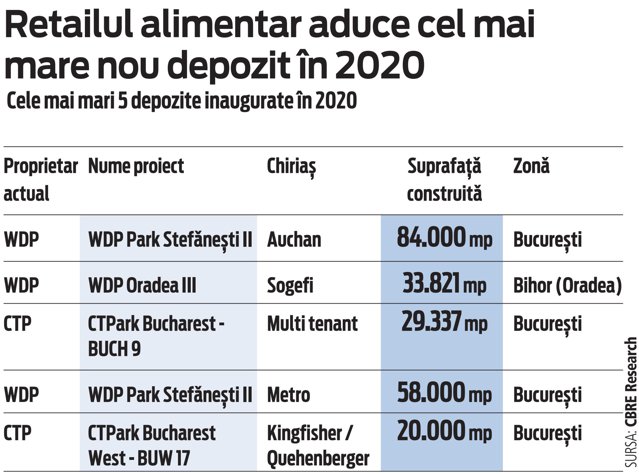

La începutul lunii martie, înainte de criza determinată de pandemie, consultanţii spuneau că anul 2020 se contura drept un an record, cu livrări anunţate de circa 700.000 de metri pătraţi, dintre care spaţii de circa 400.000 de metri pătraţi sunt aşteptate în Bucureşti, unde după zona de vest, la intrarea pe autostrada 1, se prefigurează alte două huburi logistice importante, şi anume nord-vest (Dragomireşti, Chitila, Mogoşoaia) şi nord (Ştefăneşti).

Bucureştiul este cea mai mare piaţă, cu aproape 1,9 milioane de metri pătraţi şi o pondere în stoc de circa 46%, fiind urmat de Timişoara, care a trecut de pragul de 500.000 de metri pătraţi, respectiv Ploieşti, cu circa 370.000 de metri pătraţi. De-a lungul ultimilor cinci ani, piaţa s-a dublat, în condiţiile în care dezvoltatorii au livrat între 400.000 şi 500.000 de metri pătraţi pe an.

Pe de altă parte, starea de urgenţă din primăvară a apăsat frâna dezvoltărilor logistice de pe plan local, în condiţiile în care activitatea a fost încetinită, iar dezvoltatorii au decis să amâne noile proiecte pentru 2021.

În primul semestru din acest an, la nivelul ţării a fost livrată o suprafaţă totală de aproximativ 312.000 mp de spaţii industriale şi până la finalul anului urmează să mai fie livraţi încă circa 350.000 mp. Astfel, pentru anul 2020 estimam un total de spaţii finalizate de 650.000 mp, cel mai mare volum livrat din ultimii 20 de ani. Pentru anul 2021 sunt aşteptaţi spre livrare peste 200.000 mp de spaţii industriale.

Potrivit datelor CBRE, până la finalul anului 2020 piaţa de spaţii logistice va depăşi bariera de 5 milioane de metri pătraţi, iar aşteptarea este ca în perioada 2021 - 2022 să fie adăugaţi la stoc încă cel puţin 1,5 mil. mp.