Într-un an, prin reducerea dobânzii de referinţă, Isărescu a scăzut ROBOR cu 50%, dintre care 20% în ultimele două săptămâni: Ce spun analiştii despre o posibilă scădere în continuare a ROBOR şi despre mişcările BNR

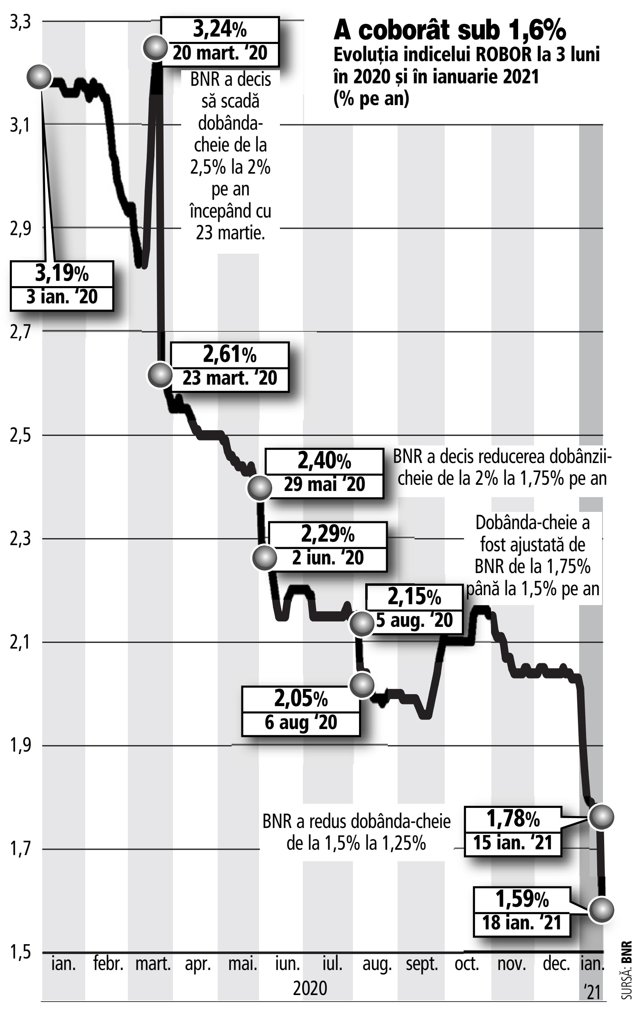

♦ ROBOR la 3 luni a scăzut ieri cu 10,7%, faţă de vineri ♦ În raport cu începutul lui 2021, indicele ROBOR la 3 luni este mai mic cu 20%, iar faţă de începutul lui 2020, declinul este de 50%.

Piaţa financiară locală a început anul într-o notă relaxată, indicii ROBOR intrând pe o pantă de scădere accentuată, iar declinul este stimulat în continuare şi de excesul de lichiditate şi de decizia BNR de la sfârşitul săptămânii trecute de a reduce dobânda-cheie, la minimul istoric de 1,25% pe an, precum şi ratele facilităţilor permanente din jurul acesteia.

În urma deciziilor BNR, unii analişti au început să ajusteze prognozele pentru ROBOR la trei luni spre 1,25% în primul trimestru (T1/2021), pentru ca la finele primului semestru (S1) din 2021 să coboare spre 1%, iar la finalul anului chiar sub acest nivel. Şi sunt economişti care văd posibilă încă o tăiere a dobânzii-cheie în acest an, până la 1%.

Cert este că banii se ieftinesc din ce în ce mai mult pe piaţa monetară. Indicele ROBOR la 3 luni, folosit pentru calcularea dobânzilor variabile la creditele în lei contractate înainte de luna mai 2019, a scăzut ieri până la 1,59% după decizia BNR de ajustare a dobânzilor, fiind cu 20,9% sub nivelul de la începutul acestui an, de 2,01%.

Comparativ cu cotaţia de vineri, de 1,78%, ROBOR la 3 luni a scăzut ieri cu 10,7%.

După ce dobânda interbancară ROBOR la trei luni a început anul la 2,01%, în 4 ianuarie, apoi a început să scadă.

Analizând retrospectiv, vedem că indicele ROBOR la 3 luni a încheiat anul 2020 la 2,03% pe an, în timp ce la începutul anului 2020 era de 3,19% pe an. Faţă de cotaţia de la începutul anului 2020, indicele ROBOR la 3 luni este mai mic cu circa 50%.

Având în vedere contextul de lichiditate, reducerile ratelor rezervelor minime obligatorii (RMO) aşteptate anterior de unii analişti sunt înlocuite cu reduceri ale ratei-cheie.

„Ne aşteptăm la amplificarea şi persistenţa excesului de lichiditate de pe piaţa interbancară, pe fondul cheltuielilor guvernamentale finanţate din surse externe, în absenţa unor operaţiuni de sterilizare de dimensiuni similare din partea băncii centrale. Lichiditatea excedentară ar urma să împingă ratele de dobândă interbancare către nivelul facilităţii de depozit a BNR“, a declarat Ciprian Dascălu, economistul-şef al BCR.