Lupta pentru noile tehnologii - o luptă cât viitorul de mare

Trei decenii de descreştere a avansului american, trei decenii de creştere a Asiei

Statele Unite domină de multe zeci de ani tehnologia la scară globală. Cel mai puternic instrument al întâietăţii americane în tehnologiile viitorului l-a constituit avansul în dezvoltarea cipurilor , în primul rând al microprocesoarelor şi al celor de tip GPU (unitate de procesare grafică- prezentă în orice telefon inteligent sau în orice consolă de jocuri, extrem de utilă pentru manipularea reprezentărilor grafice şi pentru procesarea de imagini). Dar acele vremuri încep să apună, încet-încet, astfel încât americanii de la Intel se văd serios depăşiţi de taiwanezii de la TSMC şi de coreenii de la Samsung. Şi acum China începe şi ea să recupereze teren. Nu sunt departe zilele, acum doar 9 ani, în 2011, când Intel introducea primul finFET (un dispozitiv cu mai multe porţi, bazat pe tranzistori cu efect de câmp) extrem de mic, de numai 22 nm. Acest tip de dispozitiv a permis americanilor să controleze procesele tehnologice destinate reducerii dimensiunii cipurilor. Anul acesta, în 2020, TSMC şi Samsung deja au început să livreze finFET-uri de 5 nm, în vreme ce Intel a amânat lansarea produsului propriu de 7nm. Nu pare mare diferenţă, dar progresul în industria electronică este modelat de aşa -zisa „lege a lui Gordon Moore”: dublarea densităţii tranzistorilor într-un cip se realizează o dată la 18-24 luni...

Pentru a înţelege cu adevărat implicaţiile cruciale ale pierderii leadership-ului global de către industria americană de semiconductori, trebuie să înţelegem că fabricarea de cipuri performante stă în spatele avansului în industria militară, în inteligenţa artificială şi în noile tehnologii. Deci, simplu spus, cine are cipuri mai mici şi mai „puternice”, acela va domina lumea.

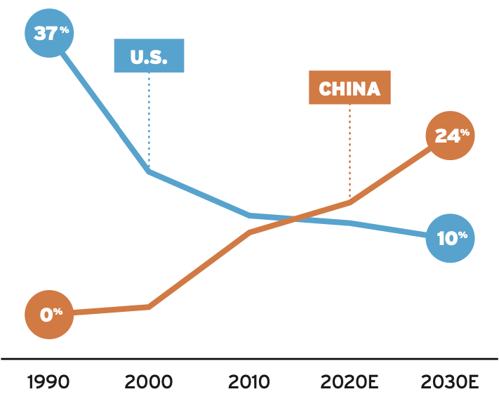

Ei bine, americanii şi-au redus ponderea globală în fabricarea cipurilor de la 37% în 1990 la doar 12% în 2020, în condiţiile în care 80% din cipurile de pe planetă se produc astăzi în Asia şi, mai ales, în ceea ce numim „marea Chină”, adică triunghiul China-Hong Kong-Taiwan. Dacă nimic nu se schimbă şi China îşi continuă programul de fabricare a cipurilor (finanţat cu colosala sumă de 160 de miliarde de dolari), în 2030, ţara asiatică va produce de două ori şi jumătate mai multe cipuri decât americanii. Şi asta o spun chiar cei de la SIA (Asociaţia Industriei de Semiconductori din America):

Sursa: https://semiengineering.com/can-the-u-s-regain-its-edge-in-chip-manufacturing/

Astăzi, piaţa cipurilor este dominată de taiwanezi (22% din piaţa globală) şi de coreeni (21%), japonezii (18% )fiind pe locul III în lume. Dar China a crescut de la 3% pondere în piaţa globală în anul 2000 la 15% pondere anul acseta, depăşind SUA în doar 20 de ani. Şi chiar dacă tehnologiile chinezeşti nu sunt încă suficient de mature şi de performante precum cele ale americanilor, în ţara asiatică se află astăzi în construcţie 12 fabrici noi (investiţia pentru o singură fabrică se cifrează la 10 miliarde de dolari), în vreme ce americanii au doar 5 noi capacităţi în construcţie.

Şi acesta este doar un aspect al unui război tehnologic de câteva mii de miliarde de dolari, care se duce, în mod esenţial, pe trei fronturi: inteligenţa artificială, tehnologiile avansate pentru produse semiconductoare şi tehnologia 5G.

Care este strategia americană şi cât este de eficientă?

Esenţa strategiei Washingtonului este „decuplarea pieţelor”, care constă în minimizarea accesului produselor chinezeşti de vârf la piaţa americană, pe de o parte şi în minimizarea accesului companiilor chinezeşti la importuri de tehnologie sau de componente critice din SUA, pe de altă parte.

Totul a început în 2018, cu National Defense Authorization Act (NDAA), prin care administraţia Trump a exclus cinci companii chinezeşti (printre care Huawei şi ZTE) de pe lista furnizorilor permişi pentru construcţia de infrastructură 5G. De asemenea, banii de la Universal Service Fund nu mai pot fi folosiţi pentru achiziţia de echipamente Huawei şi ZTE de către companiile de telecomunicaţii din America. Această decizie a afectat major multe companii americane care au deja instalat echipament de la cele două companii în multe zone rurale, unde infrastructura trebuie făcută la nişte costuri rezonabile. Ei bine, costurile respective nu mai sunt acum deloc rezonabile.

În 2020, Huawei a fost inclusă de către Bureau of Industry and Security (BIS) pe celebra Entity List, lista federală a companiilor către care sunt interzise exporturile. Totodată, a fost strict reglementat modul în care oamenii de ştiinţă americani pot fi finanţaţi de către entităţi chinezeşti. Din septembrie anul acesta, orice firmă americană care doreşte să exporte ceva către SMIC, cel mai mare producător chinez de dispozitive semiconductoare, va avea nevoie de o licenţă specială de export. Două sunt problemele imense cauzate de aceste decizii: pe de o parte, industria americană însăşi va pierde accesul la lanţul de aprovizionare din China, ceea ce va reduce mult din competitivitatea producătorilor americani, comparativ cu cea a rivalilor asiatici din Taiwan sau Coreea, iar, pe de altă parte, aceasta poate îi poate „forţa” pe chinezi să îşi dezvolte propriile soluţii la tehnologia americană inaccesibilă. Cel mai neplăcut efect advers ar putea să fie, însă, interzicerea de către chinezi a exportului de metale rare către americani.

Marea întrebare la care trebuie, însă, să îşi răspundă politicienii americani este cât de mult timp vor reuşi să ţină China decuplată de economia americană? Acest tip de decuplare poate fi eficientă un an, doi ani sau 10 ani. Dar nu poate funcţiona la nesfârşit, dat fiind ritmul în care progresează tehnologic imensa naţiune asiatică. Mai mult, cât timp poate Washingtonul să îşi ţină aliaţii occidentali departe de tentaţia de a coopera cu China? Să nu uităm că ultimul plan pe care Beijing-ul l-a elaborat, proiectul OBOR (one belt, one road- noul drum al mătăsii) viza investiţii de peste 5000 de miliarde de dolari până în anul 2050. Totuşi, o naţiune care îşi poate fixa asemenea strategii, întinse pe zeci de ani, nu este o naţiune uşor de exclus de pe arena internaţională. Nu în ultimul rând, politica americană poate fi eficientă cât timp îi poate ralia la aceste obiective pe japonezi, coreeni şi mai ales pe taiwanezi. Dar aici nu oferă nimeni garanţii. De exemplu, China continentală este principala piaţă de export pentru produsele taiwaneze, cu o valoare de aproape 100 de miliarde de dolari anual. Iată, bunăoară, cum arată topul principalelor destinaţii ale exportului taiwanez:

China: US$91.9 billion (27.9% din totalul exporturilor)

United States: $46.3 billion (14.1%)

Hong Kong: $40.4 billion (12.3%)

Japan: $23.3 billion (7.1%)

Singapore: $18.2 billion (5.5%)

Sursa: http://www.worldstopexports.com/taiwans-top-import-partners/

Coreenii au exportat bunuri şi servicii în China în valoare de 170 de miliarde de dolari şi au importat de acolo în valoare de 110 miliarde de dolari, ceea ce face din China principalul partener comercial al Seulului(https://www.globaltimes.cn/content/1196686.shtml ). La astfel de volume de export/import este foarte greu de renunţat, totuşi.

Infrastructura 5G- americanii nu au găsit „glonţul de argint”

Situaţia de la care se pleacă nu este una simplă: raportul întocmit de către Strand Consult, intitulat „Understanding the Market for 4G RAN in Europe: Share of Chinese and Non-Chinese Vendors in 102 Mobile Networks” ne indică, fără dubiu, faptul că peste jumătate din echipamentele furnizate reţelelor 4G din Europa sunt provenite de la producători chinezi. 45% din echipamentul RAN (radio acces network) din Europa provine de la Huawei şi încă 7% de la ZTE (https://www.lightreading.com/5g/europes-dependence-on-huawei-laid-bare-in-new-study/d/d-id/762040?itc=lrnewsletter_5gupdate&utm_source=lrnewsletter_5gupdate&utm_medium=email&utm_campaign=07012020 ).

Din cele 102 reţele mobile, parte a 42 de grupuri, din 31 de ţări europene(acoperind 673 de milioane de consumatori) s-au extras următoarele date:

- 12 din 42 de grupuri utilizează doar echipament „made in China”

- Investiţiile operatorilor europeni în echipamente RAN sunt de aproximativ 3 miliarde de dolari în fiecare an (https://strandconsult.dk/understanding-the-market-for-4g-ran-in-europe-share-of-chinese-and-non-chinese-vendors-in-102-mobile-networks/)

Fără a „sufoca” piaţa, companiile chinezeşti sunt, totuşi, în fruntea clasamentelor europene, ceea ce face destul de improbabilă decuplarea pe care Washingtonul a plănuit-o şi pentru aliaţii săi. Mari operatori au cumpărat cu predilecţie echipament chinezesc , pe baza căruia şi-au dezvoltat infrastructura 4G. Aproximativ 57% din reţeaua RAN deţinută de Deutsche Telekom in Europa este chinezesc, iar în reţeaua Vodafone 62% din echipamentul RAN este provenit de la cele două companii chinezeşti. Vodafone a cumpărat 100% echipamente RAN de la Huawei in şase ţări: Cehia, Grecia, Ungaria, Malta, Cipru şi Romania. Vodafone, de exemplu, a decis recent să limiteze achiziţiile de la Huawei doar la echipamente RAN şi să excludă de la achiziţie centrele de control ale reţelei. Dar, insistă americanii, în cazul 5G separaţia între nivelul RAN şi centrul de control nu are sens, având în vedere distribuirea posibilă a funcţiilor inteligente de reţea în multe componente ale reţelei. Motiv pentru care americanii şi aliaţii lor europeni doresc să impună excluderea echipamentelor Huawei şi din nivelul de transport şi de linii fixe terestre.

Ceea ce încearcă acum Statele Unite să facă este definirea şi implementarea unui sitem O-RAN (open RAN), adică convenirea între producătorii şi operatorii occidentali a realizării unui sistem „deschis”, realizat cu echipamente provenite de la o listă de furnizori „de încredere”. Acest plan se bazează pe colaborarea totală a aliaţilor europeni şi presupune realizarea infrastructurii 5G în sistem „deschis”, adică asigurând inter-operabilitatea deplină între echipamente produse de furnizori diferiţi de pe lista respectivă.

Astfel încât strategia administraţiei americane are doi piloni esenţiali: interzicerea exporturilor de cipuri şi tehnologie, americane şi taiwaneze, către companiile chinezeşti, respectiv interzicerea accesului Huawei şi ZTE la achiziţiile operatorilor occidentali de telecomunicaţii. Este, totuşi, o strategie problematică, în primul rând datorită faptului că implementarea unei arhitecturi „deschise” pentru infrastructura 5G se bazează pe standarde existente, cu o colaborare transnaţională, iar Huawei este cel mai important deţinător de licenţe/patente 5G. Practic, pe lângă faptul că pe lista de furnizori „de încredere” americanii au inclus şi companii chinezeşti, multe produse livrate pentru viitoare „arhitecturi deschise” vor avea la bază licenţe plătite către Huawei!

Să mai adăugăm şi faptul că procesul internaţional de standardizare a tehnologiei 5G este un proces continuu, corespunzător aplicaţiilor nou apărute şi care proces va aduce către Huawei noi patente/licenţe în fiecare an. Acest lucru a detrminat guvernul american să relaxeze restricţiile privitoare la schimbul de informaţii cu Huawei.

Un ultim aspect care merită menţionat în acest context este acela că atunci când te bazezi pe dezvoltări de tipul „open-source”, controlul este din ce în ce mai greu de exercitat, mai ales când numărul şi complexitatea furnizorilor va creşte peste o limită critică.

Ce are România de făcut? - capcana timpului

Deoarece actualul conflict comercial şi tehnologic între americani şi chinezi este, cel mai probabil, valabil un timp limitat, ce poate face Bucureştiul pentru a nu se trezi „între scaune” la finalul conflictului? Să nu faci mişcări greşite atunci când ţi se cere să faci opţiuni nete este, totuşi, destul de greu. Pentru a complica şi mai mult lucrurile, alonja modestă a jocului diplomatic românesc din ultimii 20 de ani nu încurajează deloc optimismul în această privinţă. Cu alte cuvinte, Bucureştiul are în faţă un meci dificil, fără a mai avea o cultură instituţională care să-i permită să jongleze oarecum pe câmpul minat sino-american. Timpul, în mod cert, nu ne este deloc un aliat, pentru că accesul la infrastructuri moderne de telecomunicaţii este esenţial în competiţia pentru viitor cu cei din „liga noastră”, est-europeană.

Până la urmă, orice război între singurele puteri globale nu vizează anhilarea adversarului şi ocuparea militară a teritoriului acestuia ci silirea lui la încheierea unor tratate acre să conţină cât mai mult din ceea ce şi-a propus ficeare. Cu alte cuvinte, America vizează nu demolarea industriei chinezeşti, ci poziţionarea favorabilă a SUA la viitoarele negocieri pentru un nou acord comercial bilateral.

Marea dilemă la care România ar trebui să caute un răspuns este legată de ceea ce va face când se va trezi, într-o bună zi, cu realitatea unei înţelegeri bilaterale sino-americane?

Petrişor Gabriel Peiu este doctor al Universităţii Politehnica din Bucureşti (1996), şef de lucrări la aceeaşi instituţie; a fost consilier al Primului Ministru Radu Vasile (1998-1999) şi al Primului Ministru Adrian Năstase (2001-2002), subsecretar de stat pentru politici economice (2002-2003) şi vicepreşedinte al Agenţiei pentru Investiţii Străine (2003-2004); preşedinte al Sidex Galaţi (1999-2000) şi administrator al Romtelecom (1997-2000), Omniasig (1999-2001) şi Electroputere (2004-2005). În prezent este consultant în afaceri pentru mai multe companii străine.

Articolele de tip advertorial publicate pe site-ul www.zf.ro sunt marcate cu (P), Advertorial, Articol cu continut publicitar sau Opinia specialistului.

.