ZF 23 de ani. Un nou model de creştere. Problema găsirii unui nou model de creştere pentru Europa Centrală şi de Est este оn discuţia economiştilor din regiune de mai mulţi ani, dar s-a acutizat după criza economică din 2008 şi criza sanitară din 2020-2021

Accelerarea schimbărilor climatice, forţa digitalizării, evoluţia demografică şi noile determinări geostrategice sunt marile trenduri de care va trebui să ţină cont de acum încolo, conştient sau inconştient, cu voie sau fără voie, actorii economici şi politici din această regiune.

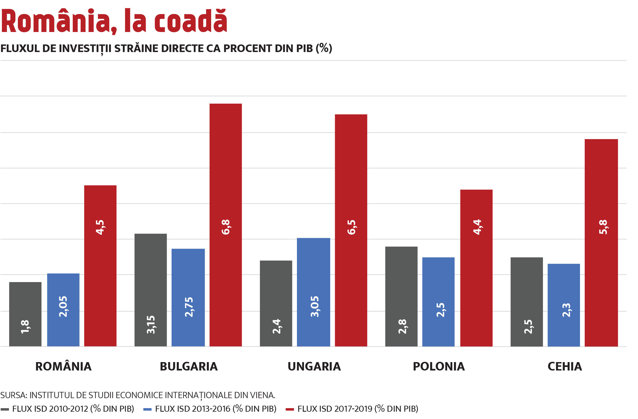

Un semnal de alarmă privind epuizarea modelului de creştere prin investiţii străine directe venea încă din deceniul trecut, prin evidenţierea fluxurilor de ieşire de capitaluri, adică de extragere a profiturilor în urma investiţiilor străine directe făcute anterior. Aflate cu

10-15 ani înaintea României, Polonia, Ungaria şi Cehia au intrat deja în faza în care extragerile de profituri depăşesc investiţiile noi şi numai excedentele comerciale sunt cele care, din fericire în cazul acestor ţări, acoperă acest minus, astfel încât balanţa de plăţi rămâne pozitivă. În cazul României însă, deficitul de cont curent este cronic, fiind hrănit acum nu numai de deficitul comercial, ci şi de cel al diferenţei dintre extragerea de profituri şi noile investiţii străine.

O lucrare recentă a Institutului de Studii Internaţionale din Viena (wiiw), făcută la comanda fundaţiei germane Friedrich-Ebert Stiftung analizează situaţia actuală a ţărilor din Europa Centrală şi de Est şi subliniază necesitatea găsirii unui nou model de creştere, în condiţiile epuizării resorturilor de după 1990.

Căderea zidului Berlinului în 1989 a extins piaţa Uniunii Europene cu 12 ţări, o populaţie de circa 100 de milioane de locuitori şi o suprafaţă de 1,1 milioane de kilometri pătraţi, de trei ori suprafaţa Germaniei.

Căderea zidului Berlinului în 1989 a extins piaţa Uniunii Europene cu 12 ţări, o populaţie de circa 100 de milioane de locuitori şi o suprafaţă de 1,1 milioane de kilometri pătraţi, de trei ori suprafaţa Germaniei.

Studiul arată că, raportat la puterea de cumpărare, PIB per capita din regiune a crescut în mod diferenţiat în aceşti 32 de ani, cu cea mai bună dinamică în Cehia, Slovacia sau Slovenia şi cu mare întârziere în Bulgaria şi România.

Măsura modelului poate fi pusă sub semnul întrebării în condiţiile în care se afirmă că, potrivit datelor internaţionale, România ar fi astăzi aproape de paritatea puterii de cumpărare pe locuitor la nivelul Greciei, ceea ce în viaţa reală este greu de admis.

Încă sunt zeci de mii de români care lucrează în restaurantele şi cherhanalele din Grecia, şi nu invers. Pentru Bulgaria situaţia este şi mai dezavantajoasă, deşi pe hârtie puterea de cumpărare ar fi egală.

Nivelul dinamicii recuperării se poate într-adevăr discuta, însă cu certitudine există o recuperare. Acum însă se pune problema de ce „elevul premiant” Cehia mai are zeci de ani, conform estimărilor, ca să ajungă la standardul de dezvoltare al UE, în cazul nostru cel german.

Economiştii se întreabă în această lucrare dacă mersul pe coordonatele ştiute de până în prezent poate asigura accelerarea recuperării decalajelor într-un timp rezonabil.

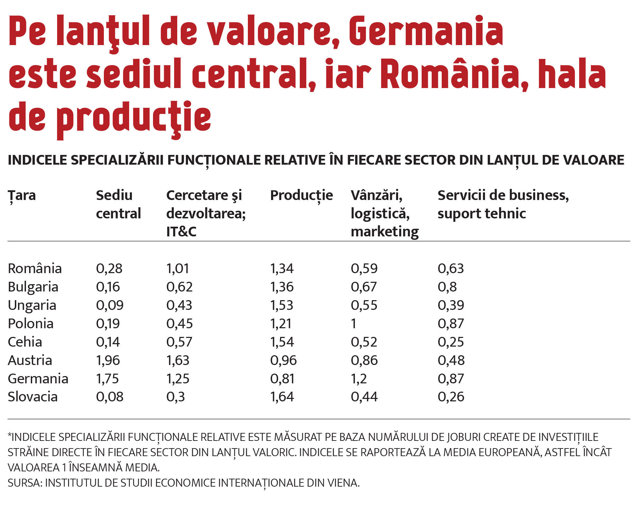

Radiografiind diferenţele de structură între economiile din est şi din vest, lucrarea economiştilor austrieci evidenţiază secretul lui Polichinelle, adică ceea ce ştia toată lumea: specializarea economiilor din est în producţie, lăsând sediul central (headquarter) şi cercetarea-dezvoltarea în vest, face din recuperarea decalajului o Fata Morgana. Măsurând proporţia numărului de angajaţi după profilul activităţii acestora, lucrarea constată că în Germania, de exemplu, avem funcţia economică profilată pe headquarter (1,75) şi pe cercetare-dezvoltare (1,25). În Slovacia, profilul headquarter este la nivelul 0,08 şi cel de cercetare/dezvoltare la 0,3. În schimb, profilul producţie este în Slovacia la 1,64, în timp ce în Germania este la 0,81.

Nivelul profilului este calculat ca pondere a numărului de angajaţi în profilul respectiv raportat la numărul total de angajaţi în economie, această pondere fiind la rândul ei raportată la media profilului respectiv din Uniunea Europeană. Deci Germania are un număr dublu de angajaţi ca pondere în headquarter şi cercetare-dezvoltare faţă de media UE, în timp ce Slovacia este la 10-20%.

Ce ne spune acest calcul destul de abstract al ponderii? Ceea ce se vede cu ochiul liber şi anume că atunci când sediul central al companiei (cu managementul, marketingul, financiarul, achiziţiile, resursele umane) şi cercetarea/dezvoltarea le ai într-o ţară, iar producţia, adică fabrica propriu-zisă, o ai în altă ţară, nu ai cum să te aştepţi ca vreodată PIB per capita ţării care găzduieşte fabrica să ajungă din urmă PIB per capita al ţării care găzduieşte sediul central al companiei.

Şi iată că, deşi a atras patru mari constructori de automobile care asigură 81.000 de locuri de muncă, uriaş pentru o ţară mică cum este Slovacia, cu 2 mil. de locuitori, dezvoltarea acestei ţări nu va atinge niciodată dezvoltarea Germaniei dacă rămâne în acest model al fabricii la Kosice şi al sediului central la München. Îşi imaginează cineva că inginerul de la planşa de proiectare, directorul de branding sau însuşi boardul vor ajunge să fie plătiţi la fel ca muncitorul de la bandă, oricât ar fi fabrica de automatizată? Nu, în niciun caz.

Acum sigur că celor nemulţumiţi de acel model li se poate replica faptul că dacă nu erau aceşti investitori poate că Slovacia sau celelalte ţări din Europa de Est nu ar fi avut fabricile respective şi ar fi urmat ca ţara să fie golită în masă de forţă activă, precum se întâmplă astăzi în Ucraina sau Republica Moldova. Este şi cazul României, mai ales a părţii estice.

Pe termen mediu şi lung însă, este corect ca economiştii să-şi pună problema unui model nou, care să dea o perspectivă.

Ce ai putea face ca să ieşi din acest model? O dezbatere între economişti, foşti şi actuali oficiali, profesori şi jurnalişti a avut loc la Varşovia luna trecută în organizarea Friedrich Ebert şi a Institutului Economic din Polonia, intitulată chiar aşa, „Un nou model de creştere în Europa Centrală şi de Est”. În condiţiile în care se vede limpede ce îi lipseşte Europei Centrale şi de Est – şi anume

headquarter şi cercetarea/dezvoltarea – un pas cu adevărat înainte s-ar fi făcut dacă cei strânşi în jurul mesei ar fi fost ingineri auto şi specialişti în branding, pentru a propune, spre exemplu, „Un nou model de maşină electrică realizat de ţările Europei Centrale şi de Est”.

De 32 de ani economiştii din ECE se întreabă cum să ajungă din urmă Vestul, iar acum vorbesc despre noi modele de creştere, dar poate cel mai bun lucru ar fi să facă loc la masă inginerilor şi oamenilor de marketing care să propună, să construiască şi să vândă o maşină, un tractor sau un computer.

Se evocă experienţa fericită a unor ţări din Asia de Sud-Est, precum Japonia, Coreea de Sud sau Taiwan, care, în decurs de 50 de ani, după Al Doilea Război Mondial, au reuşit să devină egalul Occidentului la PIB per capita şi nivel de dezvoltare.

Nu trebuie să vină un economist să îţi arate asta, în condiţiile în care te dai jos dintr-o maşină japoneză, foloseşti un telefon din Coreea de Sud, iar cipurile din Taiwan au devenit, iată, o raritate, absenţa lor producând scurtcircuite pentru cei mai mari producători auto din lume. Lecţia este simplă: producţie cap-coadă sau a creierului unei maşini, sau unui utilaj, cum este cipul.

În context, dependenţa marilor producători auto din Occident de cipurile din Taiwan ridică întrebarea: unde este cu adevărat valoarea adăugată, în cazul acestor mari constructori şi dacă o ţară precum România, care avea industrie auto destul de dezvoltată înainte de 1989, chiar dacă era înapoiată tehnologic, nu cumva ar fi putut imagina dezvoltarea propriilor modele pe baza tehnologiei electronice din Asia de Sud-Est? Să subţiezi şi să îndoi tabla ca să se închidă Daciile poate că ar fi fost în stare şi românii la Piteşti, fără să vină francezii de la Renault, dacă cipurile oricum se iau tot din Taiwan.

În vâltoarea creată de trecerea la maşinile electrice, la noile tehnologii verzi, poate că este momentul ca ţările din Europa Centrală şi de Est, inclusiv România, să scoată capetele din hamurile în care s-au băgat o perioadă în care nu aveau de ales şi să încerce propriile pariuri. Este un moment de răscruce al civilizaţiei occidentale şi al civilizaţiei industriale în general, în condiţiile în care resursele naturale, hrana sănătoasă, neprocesată industrial, a cărei producţie să dăuneze mediului cât mai puţin, sunt tot mai căutate. Ţările arcului carpatic, ferite din cauze istorice de industrializarea masivă din Vest, ar putea avea un atu considerabil. Peste această resursă, specializarea în sectorul IT&C, cu branduri şi companii create în această zonă, precum unicornul românesc UiPath, ar putea fi mai mult şi decât Mercedesurile germane sau cipurile taiwaneze, a căror lipsă de producţie ţine lumea astăzi în loc.

Primul lucru pentru a progresa este să identifici ce te ţine în loc. Provocarea, frământarea de a găsi un nou model de creştere va aduce ea însăşi rezultate, pe care astăzi poate că nu ni le imaginăm. Şi drumul de 1.000 de kilometri începe cu un prim pas.