ZF 23 de ani. Un nou model de creştere. Capcane şi megatrenduri оn Europa Centrală şi de Est

Cele mai multe ţări din Europa centrală şi de Est (ECE) au recuperat puternic decalajale faţă de ţările din Vestul Europei, după ieşirea din sfera de influenţă sovietică după 1990. Începând cu criza financiară din 2008-2009 însă, ritmul de recuperare a încetinit. Acest lucru a fost în general valabil pentru ţările mai dezvoltate din ECE, aspect care sugerează că modelul de creştere economică bazat pe investiţii străine îşi atinge limitele în ECE.

Renunţarea totală la modelul de creştere prin investiţii străine directe nu este realistă, dar un pas important către redinamizarea dezvoltării ar fi creşterea spaţiului pentru cererea internă, scriu economiştii de la Institutul de Cercetări Economice Internaţionale de la Viena (wiiw), în cadrul unei cercetări publicate recent, asupra evoluţiei economice din Europa Centrală şi de Est (ECE). Cheia aici ar putea fi o schimbare de abordare la nivelul Uniunii Europene în ceea ce priveşte politica fiscală, iar aici rolul Germaniei este crucial, în opinia economiştilor care au realizat studiu.

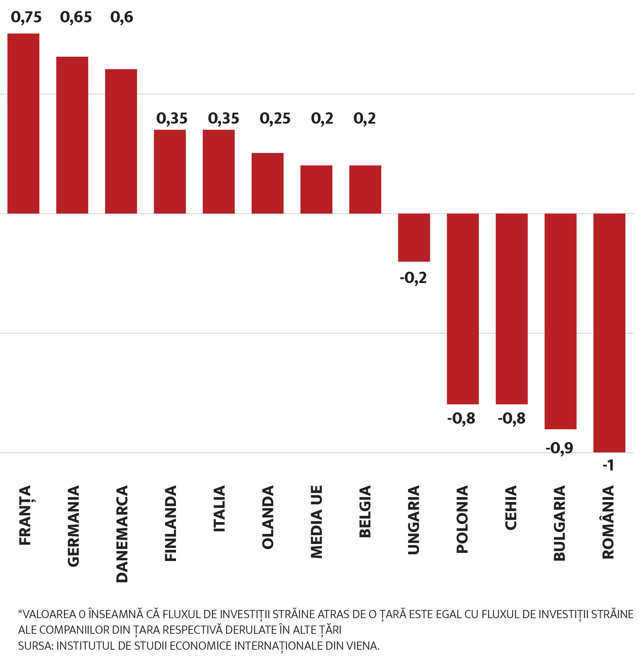

Investiţiile străine au reprezentat principalul motor de creştere economică în ECE. Forţa de muncă ieftină, fiscalitatea prietenoasă, dar şi poziţia geografică au facilitat investiţii private străine, care la rândul lor au creat locuri de muncă şi au susţinut creşterea economică. Un raport al wiiw arată că fluxul de investiţii străine care au ieşit din Europa Centrală şi de Est este net inferior fluxului de investiţii străine atrase de aceleaşi ţări. În acelaşi timp, ţări precum Franţa sau Germania au un raport de 4:1 investiţii străine realizate în afara Franţei versus investiţii străine atrase de francezi. În acelaşi timp, în toate ţările ECE din Uniunea Europeană raportul este inversat, mai puţin în Ungaria, de unde companiile maghiare au reuşit să meargă mai mult în afara ţării, cum este cazul şi companiei petroliere Mol, deşi şi acolo raportul este -0,2, unde 0 înseamnă că fluxul de investiţii străine care au avut originea într-o ţară este egal cu fluxul de investiţii străine directe pe care le-a atras acea ţară.

Investiţiile străine au reprezentat principalul motor de creştere economică în ECE. Forţa de muncă ieftină, fiscalitatea prietenoasă, dar şi poziţia geografică au facilitat investiţii private străine, care la rândul lor au creat locuri de muncă şi au susţinut creşterea economică. Un raport al wiiw arată că fluxul de investiţii străine care au ieşit din Europa Centrală şi de Est este net inferior fluxului de investiţii străine atrase de aceleaşi ţări. În acelaşi timp, ţări precum Franţa sau Germania au un raport de 4:1 investiţii străine realizate în afara Franţei versus investiţii străine atrase de francezi. În acelaşi timp, în toate ţările ECE din Uniunea Europeană raportul este inversat, mai puţin în Ungaria, de unde companiile maghiare au reuşit să meargă mai mult în afara ţării, cum este cazul şi companiei petroliere Mol, deşi şi acolo raportul este -0,2, unde 0 înseamnă că fluxul de investiţii străine care au avut originea într-o ţară este egal cu fluxul de investiţii străine directe pe care le-a atras acea ţară.

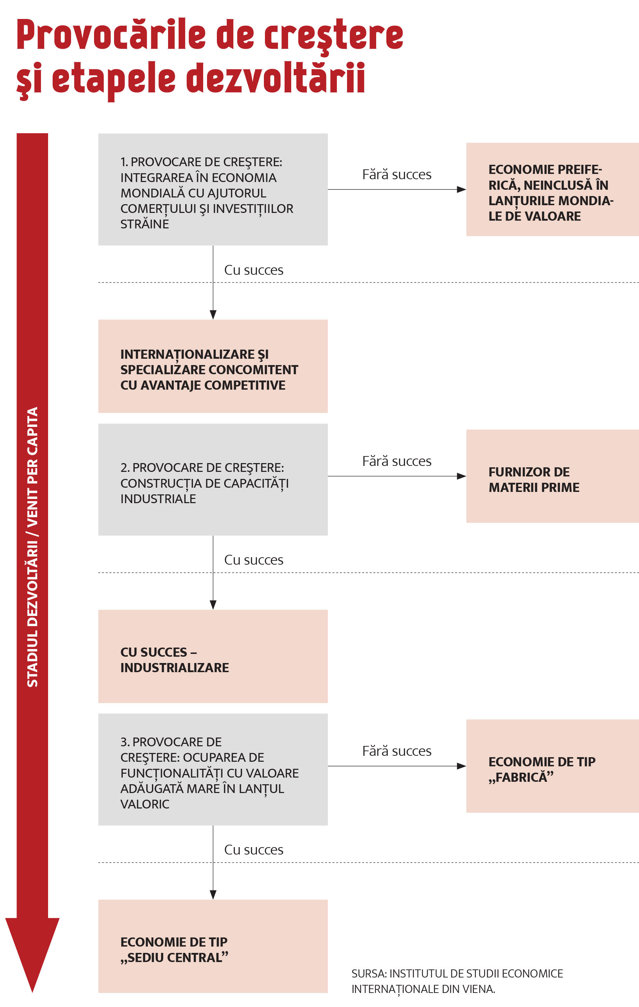

Mai ales pentru cele mai avansate economii ale Europei Centrale şi de Est, modelul actual de creştere ar putea să fi atins plafonul şi multe ţări dau semne că ar fi blocate într-o capcană a supraspecializării în producţia cu valoare mai mică.

O altă provocare este capcana specializării, aşa cum este numită de economişti, care înseamnă că ţările din Europa Centrală şi de Est înregistrează o pondere mai mare a angajaţilor în activităţi de producţie propriu-zisă în total angajaţi, în vreme ce economiile dezvoltate precum Germania sau chiar Austria au o pondere mai mare a angajaţilor din zona de sediu central

(headquarters) sau zona de cercetare-dezvoltare. Practic, companiile au preferat să îşi ţină activităţile cu valoarea adăugată mai mare şi cu venituri mai mari în ţările vestice, în vreme ce pe zona de producţie au preferat regiunea ECE. Eşecul în a aduce activităţile de sediu central sau de cercetare-dezvoltare în ţările din ECE aduce cu sine crearea de locuri de muncă mai slab plătite şi, într-un final, la un blocaj al recuperării decalajelor faţă de Vest.

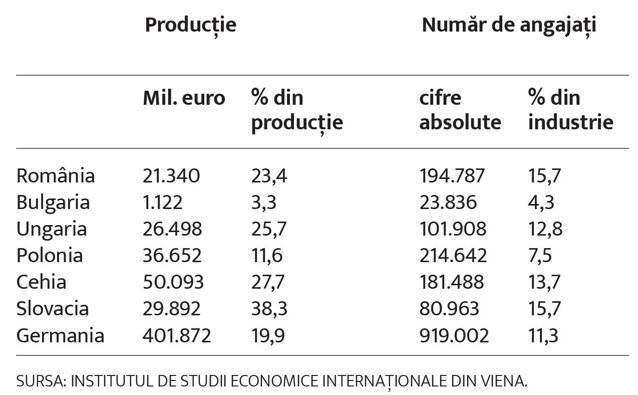

Industria auto joacă un rol foarte important în economiile din ECE. Studiul wiiw scoate în evidenţă faptul că, la nivelul anului 2018, cele mai recente date agregate, industria auto însemna 23% din producţia din România şi angaja 16% din forţa de muncă din industrie. Situaţia este similară în mai multe ţări din ECE, printre care şi Ungaria şi Cehia, unde industria auto înseamnă peste un sfert din producţie, sau în Slovacia, unde industria auto înseamnă 38,3% din producţia din ţară.

Schimbarea tiparelor investiţiilor străine directe, schimbările structurale din industria auto, digitalizarea, schimbările climatice, declinul demografic au deja impact în ECE şi vor continua să aibă un potenţial de a afecta convergenţa către nivelul de dezvoltare din Europa de Vest.

Industria auto în ECE şi Germania

Indicele specializării funcţionale relative în fiecare sector din lanţul de valoare.

Industria auto este un sector foarte important al economiilor din Europa Centrală şi de Est. În 2018, cele mai recente date agregate, a atins un volum de producţie de 170 de miliarde de euro şi a angajat 828.000 de persoane în regiune. Industria auto din ECE a reprezentat 20% din producţia totală de automobile din UE şi 33% din ocuparea forţei de muncă în domeniul auto din Uniunea Europeană.

Din Europa Centrală şi de Est se trec mai greu graniţele

Raportul dintre fluxul de investiţii străine directe (ISD) intrate în ţară şi cele ieşite din ţară (2016)*.

Capitalul din ISD a fost o sursă majoră de finanţare a investiţiilor în ECE în ultimul deceniu. A fost, de asemenea, o sursă cheie de tehnologie şi cunoştinţe în tranziţia către o economie de piaţă şi a susţinut creşterea economică şi structurală şi modernizare după aderarea la UE. Intrările de ISD au continuat şi după criza financiară globală, deşi într-un ritm mai lent decât înainte, urmând tendinţa globală a activităţilor de investiţii transfrontaliere mai slabe. Ţările din ECE prezintă un raport mai mic al investiţiilor străine directe care au intrat în ţară vs. investiţiile străine ale companiilor locale în alte ţări. La acest capitol, România a rămas pe ultimul loc dintre ţările analizate de wiiw. Valoarea -1 pentru România indică cvasiinexistenţa investiţiilor companiilor româneşti în străinătate.

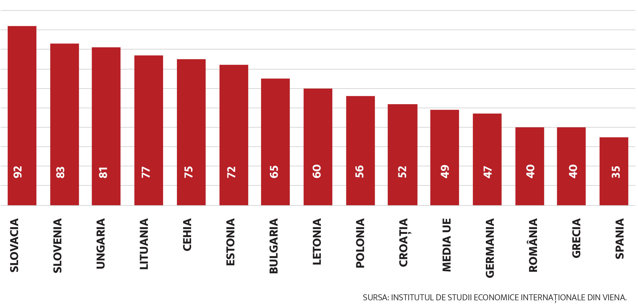

Exporturi bune ca pondere оn PIB оn ECE, dar PIB-uri mici

Exportul de bunuri şi servicii (% din PIB - 2019).

Ţările din Europa Centrală şi de Est sunt exportatori de succes. Toate, cu excepţia României, au export ca pondere în PIB peste media UE şi Germania şi considerabil mai mare decât ţările din sudul Europei, precum Spania şi Grecia. Cu toate acestea, acest lucru nu este lipsit de dezavantaje. Primul este că profiturile din investiţiile străine directe (ISD) sunt adesea repatriate acasă, în loc să fie cheltuite pe plan intern. Sub principiul liberei circulaţii a capitalului, nu există nicio restricţie în privinţa a ceea ce se întâmplă cu profiturile rezultate din ISD.