OPINIE. Ştefan Marcu, AT Kearney. BRRD II impune revizuirea cerinţelor de finanţare din sectorul bancar. Impactul asupra ţărilor în dezvoltare, şi în special asupra României, pare să fie mai ridicat

Directivele privind Redresarea şi Rezoluţia Bancară (BRRD) se concentrează asupra cerinţei minime de fonduri proprii şi datorii eligibile (MREL) pentru a asigura autoritatea de supraveghere că băncile pot absorbi potenţiale pierderi în cazul în care acestea intră în dificultate. MREL a fost creat pentru a preveni situaţia în care băncile aflate în dificultate recurg la fonduri publice pentru recapitalizare, dar şi pentru a asigura că potenţialele pierderi sunt absorbite suficient de fonduri proprii şi datorii eligibile, astfel prevenind situaţia în care contribuabilii sunt cei care achită nota de plată pentru salvarea băncii. Ţinta de MREL este stabilită de la caz la caz pentru fiecare bancă de către autoritatea competentă de rezoluţie, în funcţie de strategia de rezoluţie preferată şi de regulile stabilite de Single Resolution Board (autoritatea responsabilă cu rezoluţia la nivelul UE).

Directiva BRRD II a fost adoptată în mai 2019 însă până în prezent doar o parte din ţările membre UE au transpus-o în legislaţia naţională, restul având deschise proceduri de infringement deoarece termenul de transpunere era finalul anului 2020, cu excepţia prevederilor legate de MREL care se vor aplica începând cu 1 Ianuarie 2024.

Dat fiind faptul că datele legate de ţintele MREL şi valorile actuale la nivel de entitate nu sunt integral disponibile, analizele din acest articol se bazează exclusiv pe informaţii oficiale publicate, astfel datele utilizate şi eşantionul sunt într-o anumită măsură selective.

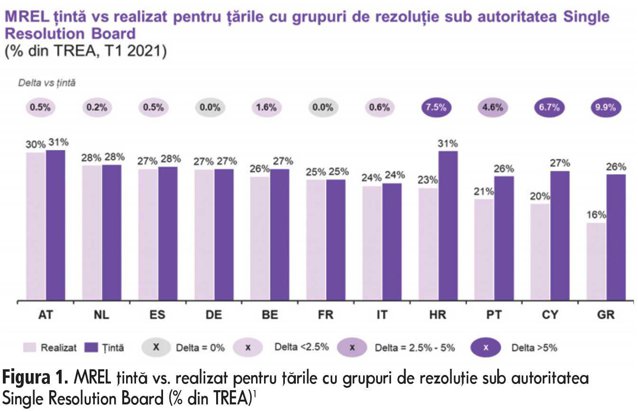

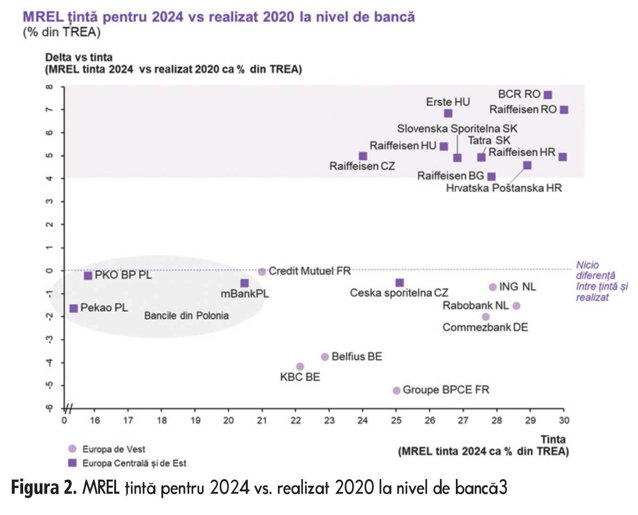

Majoritatea datelor la nivel de ţară privind ţintele MREL şi gradul de conformitate sunt disponibile pentru ţările aflate sub autoritatea Single Resolution Board. Din analiza acestor date se poate observa că în timp ce ţările cele mai dezvoltate nu înregistrează un impact semnificativ dat de noile ţinte MREL (în afară de schimbările în structura de finanţare), ţările în dezvoltare sunt aşteptate să îşi crească gradul de lichiditate mai mult.

În ceea ce priveşte băncile la nivel european (care au raportat date legate de aceste aspecte) şi abilitatea lor de a atinge ţintele de MREL, se poate observa o diferenţă clară şi un dezechilibru între băncile din Europa Centrală şi de Est (CEE) şi cele din vestul Europei (WE). Toate băncile din vestul Europei pentru care sunt disponibile date îşi ating în prezent ţintele MREL pentru 2024. Băncile din estul Europei sunt în mare parte grupate la o diferenţă de 4-8 p.p. faţă de ţinta pentru 2024. Excepţia o reprezintă Ceska Sporitelna din Cehia şi băncile din Polonia. Acestea din urmă au printre cele mai joase ţinte de MREL dintre băncile analizate, la un nivel de 15-20% din TREA2.

Premisa BRRD II a fost de a introduce un set minim de reguli armonizate în legislaţia statelor membre UE, definind metodologii şi instrumente comune atât pentru prevenirea, cât şi pentru soluţionarea situaţiilor în care băncile se află în dificultate. În vederea atingerii acestui obiectiv au fost definite instrucţiuni de calcul pentru determinarea MREL la nivelul fiecărei bănci, lăsând un nivel de libertate autorităţilor naţionale de rezoluţie (de obicei băncile naţionale) de a ajusta aceste ţinte în funcţie de specificul local. Luând în calcul diferenţele economice dintre vestul şi estul Europei, condiţiile specifice din fiecare ţară, dar şi actualul context dictat de epidemia de COVID-19, autorităţile de reglementare locale pot face uz de acest drept de ajustare pentru a adapta modul de aplicare al directivei europene. În plus, aceste ajustări va trebui realizate în mod constant pe măsură ce apar noi schimbări în situaţia economică locală.

Anumite ţări au luat deja iniţiativă în adaptarea cerinţelor din directivă la nevoile şi realitatea locală. În Polonia spre exemplu, componenta legată de rezerva de risc sistemic (systemic risk buffer) a fost eliminată în martie 2020, pentru a uşura cerinţele pentru bănci în contextul crizei COVID-19. În ceea ce priveşte termenul de aplicare a ţintelor, majoritatea ţărilor au optat pentru termenul inclus în directivă - ianuarie 2024, în timp ce autoritatea de rezoluţie din Grecia a notificat băncile asupra unui termen de aplicare extins până în 2026. Acest nivel de flexibilitate adiţională se datorează cel mai probabil situaţiei speciale din Grecia legată de rata mare a creditelor neperformante.

Deşi noile ţinte MREL nu au fost stabilite integral în toate ţările UE, băncile sunt circumspecte privind costurile de conformitate pe care vor fi nevoite să le suporte. Băncile din România sunt aşteptate să înregistreze costuri mai mari asociate conformităţii cu BRRD II mai ales datorită ratingurilor de credit mai scăzute în comparaţie cu alte state membre, dar şi datorită ponderii mai mari de depozite în structura de capital.

1. TREA - Total Risk Exposure Amount (Valoarea Totală de Expunere la Risc)

2. Ţinte revizuite în noiembrie - decembrie 2021

3. Eşantionul se bazează pe bănci care au comunicat ţintele MREL, fie în linie cu cerinţele BRRD I, fie cu cele din BRRD II, potrivit celor mai recente raportări disponibile