România îşi face loc între pieţele cu cea mai rapidă creştere a vânzărilor de mărci private din lume, plus 15% în 2021. Inflaţia va sălta şi mai mult categoria

Aceste produse dezvoltate de retaileri, ce poartă nume precum Pilos, K-Classic şi Gusturi Româneşti, au ajuns să aibă o cotă de piaţă de 15,1% în totalul vânzărilor de FMCG.

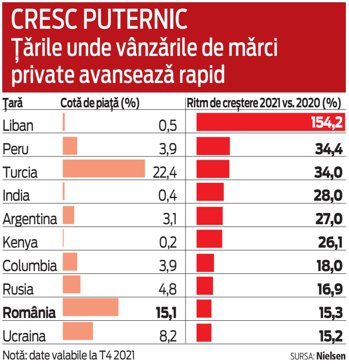

Românii cheltuie anual 3-3,6 mld. euro pe mărci private, iar suma creşte constant în contextul în care popularitatea acestor produse e pe un trend ascendent. Mai exact, România îşi face loc între pieţele cu cel mai rapid avans al vânzărilor de mărci private din lume, plus 15% în 2021 versus 2020, arată datele companiei de cercetare de piaţă Nielsen.

Piaţa locală şi Turcia sunt singurele din top zece (după ritmul de creştere), unde aceste produse sunt deja cunoscute şi au o poziţie relativ stabilă în retailul FMCG. În cazul altor state din clasament, precum India, Columbia ori Liban, cota de piaţă nu ajunge la 5%, astfel că e justificat un ritm alert de creştere, dată fiind şi baza joasă de raportare.

În cazul României, cota de piaţă a sărit de 15% anul trecut, potrivit datelor Nielsen. Ţinând cont că piaţa de bunuri de larg consum este estimată la 20-22 mld. euro anual, vânzările de articole ce poartă nume precum Pilos, K-Classic şi Gusturi Româneşti sar de 3 mld. euro. Avansul rapid al vânzărilor locale vine pe fondul mai multor factori. Pe de-o parte, retailerii dezvoltă tot mai multe astfel de produse şi mărci, acoperind toate palierele de preţ şi, totodată, toate nişele – de la bunuri eco-bio la alimente verzi.

Pe de altă parte, într-o perioadă de inflaţie galopantă comportamentul de consum al românilor se schimbă şi oamenii devin mai precauţi în achiziţii. Produsele marcă privată sunt cunoscute pentru faptul că au preţuri cu 15-30% mai mici decât cele ale brandurilor consacrate, datorită costurilor mai mici de marketing şi ambalare, aşa că ele îşi găsesc mai des loc în coşul de cumpărături în perioadele dificile economic.

Pe de altă parte, într-o perioadă de inflaţie galopantă comportamentul de consum al românilor se schimbă şi oamenii devin mai precauţi în achiziţii. Produsele marcă privată sunt cunoscute pentru faptul că au preţuri cu 15-30% mai mici decât cele ale brandurilor consacrate, datorită costurilor mai mici de marketing şi ambalare, aşa că ele îşi găsesc mai des loc în coşul de cumpărături în perioadele dificile economic.

„Şi în România, ca şi la nivel global, creşterea preţurilor la bunurile de larg consum declanşează o serie de schimbări în comportamentul clienţilor. În funcţie de nivelul şi de gradul de afectare a veniturilor personale, cumpărătorii fie sunt doar mai atenţi la preţuri, fie caută activ metode de micşorare a costului coşului zilnic“, spune Iulia Pencea, market leader NielsenIQ Romania.

Spre exemplu, în România, ea a observat în 2021 că tot mai mulţi consumatori utilizează omnishopping şi/sau cumpară direct din online, datorită usurinţei de a face comparaţii între preţurile şi ofertele promoţionale ale diverselor reţele. Este vizibilă totodată o creştere accelerată a vânzărilor canalului de discount (unde activează retaileri precum Penny sau Lidl), unde preţurile sunt sub media pieţei şi unde există o pondere mare a mărcilor private care au preţuri mici.

„Vedem, de asemenea, o creştere a ponderii mărcilor private vs branduri în totalul retailului, nu doar în segmentul de discount, ci şi în hipermarketuri, supermarketuri sau magazine cash&carry. La nivel de categorie de produs, există două direcţii posibile: fie căutarea produselor cu un pret mai mic per kilogram (ambalări mai mari sau mutare către un produs mai ieftin), fie păstrarea loialităţii faţă de brand, dar reducerea cantităţii consumate (ambalari mai mici).“

Per total însă, spune Iulia Pencea, mărcile private câştigă teren, cea mai mare pondere având-o în categoria produselor alimentare - 22,2%, versus 15% în total FMCG.

„În actualul context inflaţionist, dar susţinute şi de continua dezvoltare a reţelelor de comerţ modern şi de creşterea traficului în magazinele de discount, cu siguranţă că mărcile private vor continua să crească. Media globală a ponderii acestor produse este de 18%, iar România încă mai are loc de dezvoltare până să ajungă cel puţin la această medie.“

Datele companiei de cercetare de piaţă sunt confirmate şi de retaileri. Spre exemplu, în ultimii doi ani, marca proprie Kaufland a avut o creştere cu două cifre.

„Totodată, în 2021, sortimentul Kaufland de produse marcă proprie (ce cuprinde mai multe branduri) a avut o dinamică în linie cu piaţa, încadrându-se în media înregistrată la nivel naţional, respectiv sub 20% din vânzări“, spune Valer Hancaş, director de comunicare şi public affairs Kaufland România.

Pe fondul peisajului economic instabil, executivul român estimează şi el o creştere peste media pieţei FMCG pentru acest segment.

„În general, clientul de marcă proprie provine din segmentul populaţiei cu buget atent calculat. Odată ce se convinge că produsul nu face rabat de la standardele de calitate, consumatorul va continua să achiziţioneze şi va fi mai deschis spre a testa noi arome şi sortimente din gamele marcă proprie. Ca o concluzie, marca proprie are cel mai bun potenţial de creştere în acest an.“

Tocmai datorită acestui potenţial, dar şi pentru că există un apetit deja demonstrat, retailerii dezvoltă şi lansează constant noutăţi în domeniu.

„Am dezvoltat constant sortimentaţia de produse marcă proprie, în special în zona de produse alimentare. Aici, avem în prezent, 20 de mărci proprii, ramificate în 40 de sub-branduri, cu un portofoliu de peste 3.400 de produse“, spune Julien Munch, CEO Carrefour România.

În general, vânzările de produse marcă proprie au crescut peste medie, iar anumite categorii, precum articolele de băcănie au supraperformat, înregistrând un avans de 35% în 2021 comparativ cu anul anterior. ÑPe anumite segmente de produse am înregistrat chiar şi creşteri triple digit (peste 100% - n.red.) ale vânzărilor pentru mărcile proprii.“

Mărcile private nu au aceeaşi penetrare în toate categoriile de produse. Spre exemplu, ponderea lor în segmentul băuturilor alcoolice este extrem de mică (3,5%). Ea urcă puternic la bunuri alimentare.

Totuşi, reţelele moderne sunt prezente cu propriile lor branduri în toate categoriile de bunuri FMCG şi pe toate palierele de preţ, chiar şi cel premium, deşi iniţial astfel de produse erau cunoscute pentru că activează pe segmentul de jos al pieţei. Între timp însă, lucrurile s-au schimbat şi în România, după modelul din Occident, unde mărcile private au ajuns să aibă şi 30% din vânzările de bunuri de larg consum, cel puţin în anumite ţări.

„Ne aşteptăm ca nevoile consumatorilor să se schimbe şi anul acesta, astfel că vom aloca investiţii pentru extinderea magazinelor fizice, remodelarea celor deja deschise şi introducerea de noi concepte şi mărci proprii, precum şi consolidarea celor deja existente“, spune Mircea Moga, executivul român care conduce operaţiunile locale ale lanţului de magazine Mega Image ce numără circa 900 de unităţi.

În ceea ce priveşte mărcile private, Mega Image are deja mai multe în portofoliu, cele mai cunoscute fiind Gusturi Româneşti, 365 şi Delhaize. Recent, retailerul a lansat Mega, o marcă privată locală, al cărei portofoliu va fi extins în detrimentul celor internaţionale, respectiv 365 şi Delhaize.

Decizia a venit în contextul în care Mega Image este brandul pe care grupul olandezo-belgian Ahold-Delhaize îl foloseşte doar în România pentru magazine, pe alte pieţe având concepte şi nume diferite. Şi la mărci private compania a început să aibă şi nume autohtone precum Gusturi Româneşti şi, acum, Mega (nume prescurtat folosit de clienţi). Conform celor mai recente date ZF, mărcile private contribuie cu peste 20% la businessul reţelei.

Ponderea mărcilor private în vânzările jucătorilor din comerţul modern variază puternic, în funcţie de strategie şi format, pornind de la circa 10-12% şi urcând spre 80% în cazul Lidl, companie cunoscută pentru că are la raft în special produse proprii.