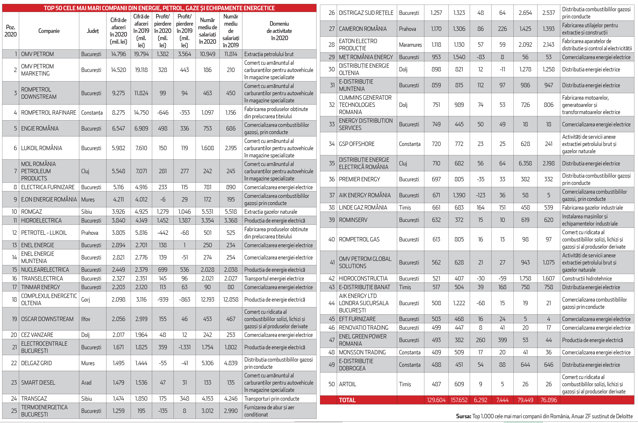

Potenţialul celor 30 mld. euro

Utilizarea la maximum a resurselor energetice alături de transformarea eficienţei energetice în prioritate zero aplicată consumului de resurse reprezintă cele mai la îndemână soluţii pe termen scurt pe care economiile blocului european le au la îndemână în lupta cu deficitul de energie. Mai departe, gazul din Marea Neagră poate deveni un proiect de stabilitate europeană, iar potenţialul din zona de energie verde românească este cu cel puţin o treime mai mare faţă de estimările oficiale. La cele de mai sus se mai adaugă finanţări de circa 15 miliarde de euro pe care România le poate accesa pentru a-şi reforma sectorul energetic, un business de 30 de miliarde de euro. Ce mai aşteaptă?

Înţelegerea noastră este că UE îşi doreşte mai degrabă o diversificare a importurilor de gaze, în detrimentul creşterii producţiei pe termen lung şi după 2030. Opţiunea Uniunii rămâne în continuare eficienţa energetică (reducerea consumului final, implicit a nevoii de resurse ruseşti) şi încurajarea alternativelor verzi, din perspectiva comunitară. Aici intervine rolul autorităţilor române de a convinge că gazul românesc (onshore/offshore) este o alternativă viabilă la o altă criză (care ar putea afecta ţările care înlocuiesc Rusia ca furnizor de hidrocarburi). Uniunea are nevoie de o regândire a scenariilor de calcul privind energia şi materiile prime, orientată către maximizarea contribuţiilor naţionale, în funcţie de resurse”, spune Sorin Elisei, director, Deloitte România, lider al practicilor de sustenabilitate şi energie.

Înţelegerea noastră este că UE îşi doreşte mai degrabă o diversificare a importurilor de gaze, în detrimentul creşterii producţiei pe termen lung şi după 2030. Opţiunea Uniunii rămâne în continuare eficienţa energetică (reducerea consumului final, implicit a nevoii de resurse ruseşti) şi încurajarea alternativelor verzi, din perspectiva comunitară. Aici intervine rolul autorităţilor române de a convinge că gazul românesc (onshore/offshore) este o alternativă viabilă la o altă criză (care ar putea afecta ţările care înlocuiesc Rusia ca furnizor de hidrocarburi). Uniunea are nevoie de o regândire a scenariilor de calcul privind energia şi materiile prime, orientată către maximizarea contribuţiilor naţionale, în funcţie de resurse”, spune Sorin Elisei, director, Deloitte România, lider al practicilor de sustenabilitate şi energie.

UE importă 90% din consumul său de gaze, aproximativ 45% din importuri fiind din Rusia, acest procentaj fiind diferit de la un stat membru la altul. Importurile din Rusia reprezintă, de asemenea, 25% din importurile de petrol şi 45% din importurile de cărbune, arată datele Comisiei Europene. În contextul marcat de războiul din Ucraina, CE a prezentat liniile generale ale unui plan, REPowerEU, menit să diminueze drastic această dependenţă în următorii 10 ani, dar şi să atenueze pe termen scurt povara facturilor la energie, augmentată de conflictul ruso-ucrainean. REPowerEU va încerca să diversifice aprovizionarea cu gaze, să accelereze introducerea gazelor din surse regenerabile şi să înlocuiască gazul pentru încălzire şi producerea de energie electrică. Astfel,până la sfârşitul anului cererea UE de gaz rusesc s-ar putea reduce cu două treimi.

Sunt avute în vedere mai multe măsuri, una dintre ele fiind chiar revenirea la preţurile reglementate la energie. România abia a terminat de liberalizat marile pieţe de energie şi gaz natural. Mai departe, Frans Timmermans, vicepreşedintele executiv pentru Pactul Verde european, a declarat că războiul din Ucraina trebuie să ducă la accelerarea tranziţiei spre energia verde. „Să trecem cât mai repede la surse regenerabile de energie! Sursele regenerabile de energie sunt ieftine, curate şi potenţial nelimitate, şi în loc să finanţeze industria combustibililor fosili în altă parte, creează locuri de muncă aici. Războiul pe care îl duce Putin în Ucraina demonstrează urgenţa accelerării tranziţiei noastre către o energie curată”, a spus recent Timmermans.

Pentru România, lucrurile sunt clare sau cel puţin ar trebui să fie.

UE importă 90% din consumul său de gaze, aproximativ 45% din importuri fiind din Rusia, acest procentaj fiind diferit de la un stat membru la altul.

Importurile din Rusia reprezintă, de asemenea, 25% din importurile de petrol şi 45% din importurile de cărbune, arată datele Comisiei Europene.

„Identificarea posibilităţilor de creştere a producţiei de ţiţei/gaze naturale din surse interne (onshore/offshore), încheierea unor parteneriate cu ţări mari producătoare de ţiţei din OPEC sunt câteva direcţii de acţiune. Referitor la cărbune pentru producerea de energie electrică, aplicarea Planului de Restructurare CEO (Complexul Energetic Oltenia) este esenţială, în sensul asigurării disponibilităţii unui minim de 990 MW, ca rezervă strategică, până în 2030”, spune Elisei.

România nu a făcut însă nimic pentru a-şi debloca rezervele de gaze din Marea Neagră sau de pe uscat, producţia internă a coborât pentru prima dată la circa 8,6 miliarde de metri cubi În 2021, În timp ce importurile au ajuns la peste 30% dintr-un consum de 12,2 mld. metri cubi. În timp ce preşedintele Klaus Iohannis spune că dependenţa faţă de gazul rusesc trebuie terminată, în 2021 România, cu gaz care zace degeaba îngropat, a plătit peste 1 mld. dolari pentru importuri, aproape triplu faţă de 2020. De cealaltă parte însă, Complexul Energetic (CE) Oltenia, unicul producător local de energie pe bază de cărbuni, cu o pondere în producţia internă de 16% la nivelul anului 2020, poate demara procesul de reorganizare, după ce compania a primit undă verde de la Comisia Europeană pentru un ajutor de stat de 2,6 mld. euro. Aprobarea planului de reorganizare şi a ajutorului de stat deschide pentru CE Oltenia şi calea către Fondul de Modernizare, cel mai important instrument de finanţare a sectorului energetic pe care România îl are la îndemână, cu un disponibil de circa 12 mld. euro. La finalul procesului care va dura 6 ani, CE Oltenia va avea o structură de producţie combinată, unul dintre partenerii strategici pe calea acestei transformări urmând să fie OMV Petrom. Una dintre părţile esenţiale ale planului este reprezentată de partea de noi proiecte de investiţii, alături de alţi parteneri. Astfel, planul companiei este de a construi 8 parcuri solare, cu o capacitate toală de 735 MW, şi două centrale pe gaz natural, cu o capacitate totală de 1.325 MW. Patru proiecte solare cu o capacitate totală de 455 MW, care ar reprezenta investiţii de circa 270 de milioane de euro, ar trebui realizate de OMV Petrom, restul fiind În negocieri cu Tinmar Energy. Reuşita reorganizării Complexului Energetic Oltenia este echivalentă cu succesul procesului de tranziţie energetică la nivelul întregii Românii.

Pe zona de energie verde potenţialul este uriaş. Investitorii în energia verde din cel de-al doilea val spun la unison că bani sunt, România este extrem de atractivă prin profiturile pe care le poate întoarce, singurul lucru de care au nevoie fiind păstrarea regulilor jocului în timpul jocului. Potrivit unei centralizări făcute de grupul Monsson, cel mai puternic dezvoltator de proiecte de energie verde din România, la acest moment sunt în dezvoltare circa 38.000 MW în proiecte verzi, eoliene şi solare, care au cel puţin un aviz obţinut. Capacitatea este uriaşă raportată chiar la întregul sistem energetic local, de circa 20.000 MW. Într-un scenariu pesimist, din toate proiectele care se află acum în dezvoltare, în următoarea decadă România ar putea acomoda circa 14.000 MW, echivalentul în capacitate a 10 centrale de la Cernavodă. Această capacitate, la un factor mediu de funcţionare de 25%, reprezintă circa 3.500 MW pe care România se poate baza. Potrivit Planului Naţional Integrat Energie şi Schimbări Climatice (PNIESC), pe partea de energie eoliană este aşteptată o creştere de la 3.000 MW, cât este în prezent, la peste 5.250 MW în 2030. Pe plan solar, în acest moment sunt montaţi circa 1.350 MW în proiecte solare, dar estimările oficiale arată că această capacitate ar putea ajunge la circa 3.400 MW în 2025 şi la 5.000 MW în 2030. Este clar că faţă de cifrele anunţate la nivel oficial, potenţialul este mult mai mare. Deloitte crede la fel.

„Estimăm un potenţial cu cel putin 30% mai mare (capacitate instalată adiţională necesară) faţă de proiecţiile actuale PNIESC”, spune Elisei.

La nivel de companii, organizaţiile locale vor trece şi ele prin transfomări masive.

În ceea ce priveşte politica europeană, Taxonomia UE este una dintre iniţiativele care servesc drept piatră de temelie a revoluţiei în sustenabilitate, mai spun specialiştii de la Deloitte.

Pe scurt, Taxonomia UE este un sistem de clasificare care defineşte ce activităţi sunt durabile („verzi”) şi oferă o metodologie pentru a calcula cât de verde este cifra de afaceri, respectiv CAPEX şi OPEX pentru o companie. Companiile care intră sub incidenţa taxonomiei UE va trebui să facă un prim exerciţiu de raportare a acestor indicatori verzi, începând cu acest an, pentru exerciţiul financiar 2021 şi să raporteze indicatori complet „verzi” începând cu 2023, pentru exerciţiul financiar 2022. Pentru a-şi realiza ambiţiile, UE a pus în mişcare un plan de acţiune pentru finanţarea creşterii durabile, cu trei obiective clare: reorientarea fluxurilor de capital către investiţii durabile, integrarea durabilităţii în managementul riscurilor şi promovarea transparenţei şi a gândirii pe termen lung în activităţile financiare şi economice.

Prima măsură întreprinsă ca parte a acestui plan a fost crearea Regulamentului UE privind Taxonomia nr. 852/2020, un sistem uniform, credibil, bazat pe ştiinţă, pentru clasificarea activităţilor care sunt durabile, determinând, printre alte condiţii, dacă contribuie în mod substanţial la una sau mai multe din şase obiective specifice de mediu.

Taxonomia UE şi cerinţele sale de raportare - adică indicatorii verzi - reprezintă o confruntare cu realitatea cu privire la ambiţiile şi planul de acţiune privind sustenabilitatea unei organizaţii şi reprezintă o oportunitate de a arăta pieţei care activităţi se aliniază cu tranziţia la zero emisii de carbon, oferind modalităţi durabile pentru atingerea ţintei.

Un obiectiv mai larg al Taxonomiei UE este de a ajuta participanţii de pe piaţa financiară şi alţi actori relevanţi să identifice operatorii economici care desfăşoară activităţi durabile şi să le faciliteze obţinerea finanţării pentru aceste activităţi. O altă oportunitate.

Problema este că alături de potenţial sunt şi piedici majore.

„Piedicile sunt constituite de accesul şi costurile de acces la reţea, măsurile intempestive şi incertitudinea generată de durata acestora, în contextul răspunsului la criza actuală, lipsa unei pieţe funcţionale (care să asigure recuperarea investiţiilor în energia regenerabilă pe baze comerciale) sau lipsa unor instrumente de stimulare (ajutor investiţional sau operaţional pentru noi capacităţi de producţie de energie verde).”

La acestea se adaugă mentenanţa şi dezvoltarea reţelei de transport pentru a asigura importurile, punerea în funcţiune de urgenţă a centralei de la Iernut, proiect al Romgaz care trebuia finalizat din 2019, mentenanţa grupurilor existente, instalarea de surse de generare locală la marii consumatori sau acţiuni de eficienţa energetică la nivelul consumului industrial.

Dar unul dintre cele mai importante aspecte de menţionat este că faţă de alte perioade, de data aceasta nu banii sunt problema.

Sectorul energetic se află în faţa unor oportunităţi de finanţare de peste 15 miliarde de euro doar din fonduri europene în acest deceniu, oportunităţi care se suprapun cu interesul investitorilor străini pentru noi plasamente în pieţe precum România şi cu interesul băncilor locale pentru a finanţa proiectele tranziţiei energetice.

„România are potenţialul de a juca un rol important În eforturile de decarbonizare, atât la nivelul UE, cât şi la nivel mondial”, mai spune Elisei. Întrebarea este dacă acest potenţial va declanşa acţiuni concrete sau va rămâne încă o oportunitate ratată.

Sorin Elisei, director, Deloitte România, lider al practicilor de sustenabilitate şi energie

Identificarea posibilităţilor de creştere a producţiei de ţiţei/gaze naturale din surse interne (onshore/offshore), încheierea unor parteneriate cu ţări mari producătoare de ţiţei din OPEC sunt câteva direcţii de acţiune. Referitor la cărbune pentru producerea de energie electrică, aplicarea Planului de Restructurare CEO (Complexul Energetic Oltenia) este esenţială, în sensul asigurării disponibilităţii unui minim de 990 MW, ca rezervă strategică, până în 2030.

Este rolul autorităţilor române de a convinge că gazul românesc (onshore/offshore) este o alternativă viabilă la o altă criză (care ar putea afecta ţările care înlocuiesc Rusia ca furnizor de hidrocarburi). Uniunea are nevoie de o regândire a scenariilor de calcul privind energia şi materiile prime, orientată către maximizarea contribuţiilor naţionale, în funcţie de resurse.