Primul şoc pentru o finanţare antreprenorială la BVB: scădere puternică pentru preţul obligaţiunilor de 10 mil. euro ale Vivre Deco după ce compania a anunţat pierderi de 17 mil. euro, iar auditorul EY nu şi-a exprimat opinia cu privire la capacitatea de continuare a afacerii

♦ Niciuna din cele două emisini de obligaţiuni nu este garantată şi nici nu poate fi convertită în acţiuni ♦ În 2021 Vivre a cheltuit 72 mil. lei pe publicitate şi protocol, faţă de 21 mil. lei în urmă cu un an ♦ Active negative de 66 mil. lei în 2021 ♦ Cheltuieli cu prestaţii externe de 127 mil. lei în 2021, duble faţă de anul precedent ♦ Următoarea plată a cupoanelor: 10 iunie pentru finanţarea de 3,5 mil. euro şi 21 octombrie pentru cea de 7 mil. euro.

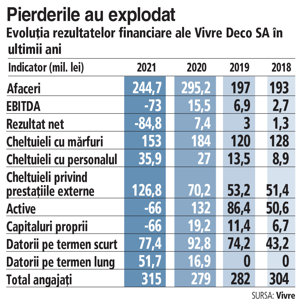

Ca urmare a unor pierderi de 85 mil. lei (17 mil. euro) în anul 2021, comparativ cu un profit net de 7,4 mil. lei în anul precedent, cu active negative şi fără o opinie din partea auditorului EY întrucât există „incertitudini semnificative care pot indica îndoieli semnificative în legătură cu capacitatea grupului de a-şi continua activitatea în viitorul apropiat“, Vivre Deco are viaţă grea la Bursa de Valori Bucureşti.

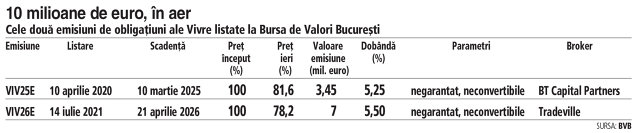

Primul şoc pentru o companie venită la Bursa de Valori Bucureşti odată cu „bulgărele“ de listări de după criza COVID-19 din primăvara lui 2020: cu două emisiuni de obligaţiuni în euro în valoare de 10 mil. euro, una intermediată de BT Capital Partners, iar alta de Tradeville, Vivre – companie care în 2021 a cheltuit 72 mil. lei pe publicitate şi protocol, faţă de 21 mil. lei în urmă cu un an înregistrează scăderi puternice ale preţului obligaţiunilor.

Asftel, pe 2 mai 2022 obligatarii Vivre – atât din cei care au cumpărat finanţarea listată în 2020 şi scadentă în 2025 cu 5,25% dobândă, cât şi cei care au luat pe cea din iulie 2021 cu scadenţa în aprilie 2026 la 5,5% dobândă – în principal persoane fizice au încercat să vândă din bonduri, scăzând preţul obligaţiunilor cu 15%, adică limita inferioară permisă pentru o zi, însă cumpărătorii au apărut în număr prea mic. Ieri preţurile bondurilor Vivre au închis la 81,6%, respectiv 78,2%.

Cu alte cuvinte, o reacţie puternic negativă a investitorilor retailerului de mobilă, care au încercat să iasă de la Vivre din cauza raportului publicat vineri seară care arată pierderi semnificative pentru compania antreprenorială, dar şi raportul de audit fără opinie. Iar cum în piaţă balanţa a fost înclinată în favoarea vânzătorilor, cumpărătorii ezitând să apară, preţul obligaţiunilor s-a dus în jos.

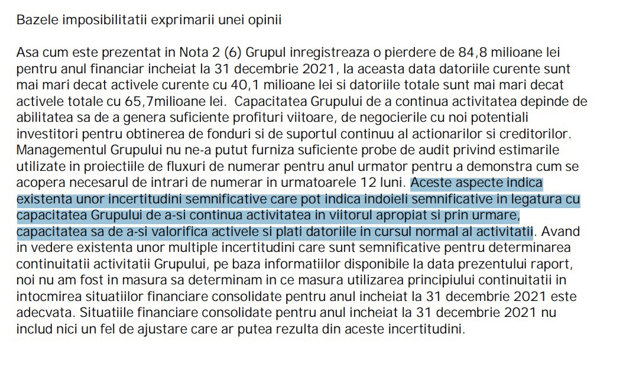

„Managementul grupului nu ne-a putut furniza suficiente probe de audit privind estimările utilizate în proiecţiile de fluxuri de numerar pentru anul următor pentru a demonstra cum se acoperă necesarul de intrări de numerar în următoarele 12 luni. Aceste aspecte indică existenţa unor incertitudini semnificative care pot indica îndoieli semnificative în legătură cu capacitatea grupului de a-şi continua activitatea în viitorul apropiat şi prin urmare, capacitatea sa de a-şi valorifica activele şi plăti datoriile în cursul normal al activităţii“, notează auditorul EY în raportul pe 2021 al Vivre.

Niciuna din cele două emisiuni de obligaţiuni nu este garantată şi nici nu poate fi convertită în acţiuni, aşadar nu are investitori precum fondurile de pensii Pilon II. Pe de altă parte, în raportul pe 2021 Vivre arată venituri de 250 mil. lei, în scădere cu 17% faţă de anul precedent. În S2/2021 Vivre a avut pierderi de 67 mil. lei, arată calculele ZF.

Niciuna din cele două emisiuni de obligaţiuni nu este garantată şi nici nu poate fi convertită în acţiuni, aşadar nu are investitori precum fondurile de pensii Pilon II. Pe de altă parte, în raportul pe 2021 Vivre arată venituri de 250 mil. lei, în scădere cu 17% faţă de anul precedent. În S2/2021 Vivre a avut pierderi de 67 mil. lei, arată calculele ZF.

„Ţinând cont de ceea ce am citit până acum de ei şi ce a spus auditorul, compania nu se află într-o situaţie foarte bună. Se pare că în direcţia unui default se îndreaptă compania. Există posibilitatea ca Vivre Deco să se salveze, dar trebuie schimbat ceva – abordare, preţ. Ca brand, compania este ok, dar vedem care este situaţia financiară, nu mai contează brandul în momentul de faţă. Nu sunt cumpărători pentru că după o ştire de acest gen, fiecare încearcă să facă un exit. Nu îmi place situaţia aceasta, nu aş fi vrut să se întâmple vreodată“, spune Dragoş Mesaroş, director de tranzacţionare al Goldring.

Circa 40% din vânzări sunt articole de mobilier, urmate de textile şi covoare cu 12%. Vivre vinde în nouă ţări, precum Bulgaria, Ungaria, Croaţia, iar în România ponderea în vânzări este de 44%. Compania are circa 10.000 de furnizori, inclusiv 570 în regim de marketplace. Creşterile de costuri operaţionale, generate inclusiv de criza transportului în China, cât şi creşterea competiţiei pe piaţa online, a dus la un EBITDA negativ de 73 mil. lei în 2021.

„Reacţia pieţei este normală, este normal să existe temeri. Probabil că ar trebui o comunicare un pic mai bună, o reacţie din partea companiei. Poate a fost doar un moment de reset, iar de aici lucrurile pot continua pe baze mai sănătoase. Pe mine nu m-au întrebat clienţi în legătură cu bondurile. Sigur că poate fi vorba de un default, dar este genul de business care clar poate merge cu capitaluri negative. Ne putem uita la Elefant. La Vivre este şi Neogen, care nu cred că intră pur şi simplu orbeşte. Sigur că toată lumea poate să fi greşit, dar în cazul acesta este o greşeală pe care au făcut-o inclusiv investitorii instituţionali, în sensul că au judecat greşit o situaţie complexă. Poate că lucrurile s-au făcut foarte complicat acolo. Ar trebui discutat cu compania, acolo stă răspunsul. Noi ştim atât cât este public“, spune Ovidiu Dumitrescu, director general adjunct Tradeville.

Alin Brendea, director de operaţiuni Prime Transaction, spune că într-o astfel de situaţie este esenţial ca societatea să comunice cu obligatarii şi cu investitorii. „Nefiind o societate cu un istoric pe piaţă foarte clar, nu avem cum să ştim prea multe ca brokeri sau ca investitori dacă nu suntem acolo într-un fel sau altul. Este şi într-un domeniu oarecum mai specific şi ca atare clar trebuie cineva dinspre societate să evalueze ce şanse de default sunt, poate au stocuri mari, poate mai fac reduceri, poate mai vând din ele. Sunt însă toate cu <poate> în faţă“.

ZF a încercat ieri să ia legătura cu Călin Fusu – acţionar majoritar şi CEO al Neogen, pentru a detalia aspectele menţionate de auditor în raportul pe 2021 dar şi următorii paşi pentru Vivre, însă până la închiderea ediţiei nu a primit răspuns. Călin Fusu a preluat funcţia de CEO după demisia surprinzătoare a Monicăi Cadogan din vara lui 2021.

Ce zice auditorul:

Vivre înregistrează o pierdere de 84,8 milioane lei pentru 2021, iar datoriile curente sunt mai mari decât activele curente cu 40,1 milioane lei şi datoriile totale sunt mai mari decât activele totale cu 65,7 milioane lei.

„Capacitatea grupului de a continua activitatea depinde de abilitatea sa de a genera suficiente profituri viitoare, de negocierile cu noi potenţiali investitori pentru obţinerea de fonduri şi de suportul continuu al acţionarilor şi creditorilor. Managementul grupului nu ne-a putut furniza suficiente probe de audit privind estimările utilizate în proiecţiile de fluxuri de numerar pentru anul următor pentru a demonstra cum se acoperă necesarul de intrări de numerar în următoarele 12 luni. Aceste aspecte indică existenţa unor incertitudini semnificative care pot indica îndoieli semnificative în legătură cu capacitatea grupului de a-şi continua activitatea în viitorul apropiat şi prin urmare, capacitatea sa de a-şi valorifica activele şi plăti datoriile în cursul normal al activităţii. Având în vedere existenţa unor multiple incertitudini care sunt semnificative pentru determinarea continuităţii activităţii grupului, pe baza informaţiilor disponibile la data prezentului raport, noi nu am fost în măsură să determinam în ce măsură utilizarea principiului continuităţii în întocmirea situaţiilor financiare consolidate pentru anul încheiat la 31 decembrie 2021 este adecvată. Situaţiile financiare consolidate pentru anul încheiat la 31 decembrie 2021 nu includ nici un fel de ajustare care ar putea rezulta din aceste incertitudini“, notează auditorul EY în raportul pe 2021 al Vivre.

Ce zice compania:

„În conformitate cu prevederile legii Societăţilor Comerciale (Legea 31/1990 cu modificările ulterioare (Art.153.24)) dacă Consiliul de Administraţie constată că, în urma unor pierderi, stabilite prin situaţiile financiare anuale consolidate aprobate conform legii, activul net al grupului, determinat că diferenţă între totalul activelor şi totalul datoriilor acesteia, s-a diminuat la mai puţn de jumătate din valoarea capitalului social subscris, va convoca de îndată adunarea generală extraordinară pentru a decide dacă grupul trebuie să fie dizolvată sau măsurile care trebuie luate pentru a remedia situaţia. Natura activităţii Grupului poate aduce variaţii imprevizibile în ceea ce priveşte intrările de numerar în viitor. Conducerea a analizat şi a concluzionat că aplicarea principiului continuităţii în întocmirea situaţiilor financiare este adecvată“.

În raportul pe 2021 se arată că printre măsurile luate de conducere şi acţionari în anul 2022 se numară extinderea valabilităţii liniei de credit cu un plafon de 5 milioane euro - suma de 4 milioane euro extinsă ca şi linie de credit până în septembrie 2022, urmând că o noua prelungire după această dată să facă obiectul unei noi analize de către bancă şi conversia sumei de 1 milion de euro în împrumut pe termen scurt cu termen de rambursare în baza unui accord de eşalonare până în martie 2023.

„Neogen SA a investit în Vivre Deco S.A., conform hotărârii AGA din februarie 2022 suma de 1.500.000 euro (echivalent a 7.419.300 lei) prin emisiunea a 27.191 acţiuni, astfel capitalurile proprii au fost crescute cu: 271.910 lei aport la capitalul social şi 7.147.390 lei primă de emisiune. Neogen a acordat în aprilie 2022 un împrumut de 1 milion euro către Vivre Deco S.A., împrumutul are o dobândă de 9% pe an, este scadent în 07.04.2023 şi nu este garantat. Creditorul Neogen SA şi-a rezervat dreptul, nu şi obligaţia, conform voinţei sale unilaterale de conversie a împrumutului în acţiuni“.

Veniturile din exploatare ale companiei au ajuns anul trecut la 250 de milioane de lei, în scădere cu 16,7% faţă de 2020, iar EBITDA (câştiguri înainte de impozite, taxe, depreciere şi amortizare) a fost de minus 72,7 milioane de lei, de la un plus de 15,5 milioane de lei în 2020. Compania estimează că totalul veniturilor din exploatare va atinge 196,6 milioane de lei în 2022, în scădere cu aproximativ 20%.