Colliers: Cluj-Napoca rămâne oraşul cu cele mai scumpe apartamentele noi, raportat la salariul mediu. Bucureşti, Iaşi şi Timişoara au fost în scădere până în 2021, când au început să crească. ”Deşi nu vedem acelaşi cumul de factori precum cei din 2007-2008 şi în 2022, este important îndemnul la responsabilitate pentru a nu repeta greşelile trecutului”

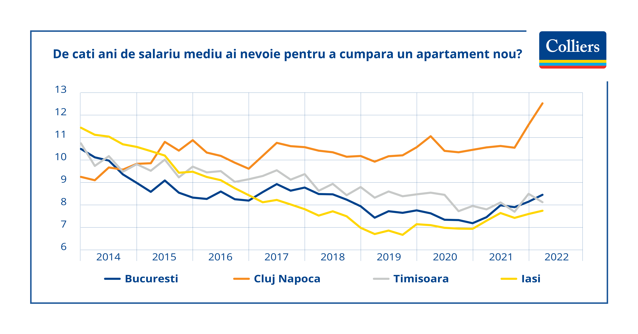

Creşterea preţurilor apartamentelor, într-un ritm superior salariilor, a extins perioada în care un locuitor din Cluj -Napoca poate să cumpere un apartament nou, al cărui cost echivalează în 2022 cu salariul mediu încasat pe 12,5 ani, faţă de 9,2 ani în 2014, în timp ce un bucureştean are acum nevoie de salariile pe 8,4 ani, faţă de 10,4 ani în 2014, arată o analiză Colliers.

În Timişoara, preţul unui apartament nou este egal în 2022 cu 8,1 ani de muncă, iar ieşenii au nevoie de 7,7 ani pentru a acoperi o astfel de achiziţie din salarii, în ambele oraşe locuinţele fiind mai accesibile faţă de acum 8 ani, raportat la salarii.

În Bucureşti, Timişoara şi Iaşi, cele mai accesibile preţuri pentru locuinţe noi au fost la final de 2020 – început de 2021, după care evoluţia a intrat pe o puternică pantă ascendentă, potrivit datelor Colliers.

Cluj-Napoca a cunoscut însă o evoluţie aparte, locuinţele noi fiind din ce în ce mai inaccesibile pe parcursul ultimilor 8 ani. Concret, la începutul lui 2014, Cluj-Napoca avea cele mai accesibile locuinţe dintre marile oraşe, cumpărătorul mediu având nevoie de 9,2 ani de salarii pentru achiziţia unei locuinţe noi, pe când Bucureştiul şi Timişoara aveau nevoie de 10,4 şi respectiv 10,7 ani de salarii, iar în Iaşi era necesară o perioadă de 11,4 pentru acoperirea sumei plătite pentru o astfel de achiziţie.

Calculele nu sunt menite să arate efectiv în cât timp ar putea o persoană să cumpere un apartament, subliniază consultanţii Colliers, ci să arate mai degrabă dacă există o discrepanţă între puterea de cumpărare şi preţuri. Astfel, un indice de accesibilitate de 8 ani sau mai mare poate fi un factor de îngrijorare în decizia de cumpărare, punctează ei, în special dacă există şi alte angajamente financiare (leasing, credit nevoi personale, etc.) sau dacă nu există alte surse alternative de venit în afara salariului.