Inca o lovitura pentru dezvoltatorii imobiliari: impozit de 16% pe reevaluarea cladirilor, la vanzare. Cum comentati?

Autor:

Mihaela Claudia Medrega

28.04.2009

Ministerul Finantelor a decis ca de la 1 mai rezervele din reevaluarea mijloacelor fixe, inclusiv a terenurilor, efectuata dupa 1 ianuarie 2004, se vor impozita concomitent cu deducerea amortizarii, respectiv la momentul vanzarii.

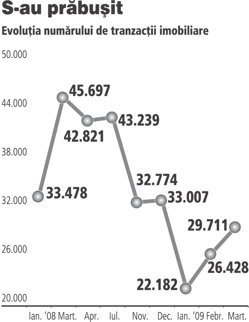

Sectorul imobiliar, deja afectat de criza economica, va fi unul dintre cele mai afectate in urma eliminarii facilitatii legate de impozitarea rezervelor din reevaluare, in special pe segmentul cladirilor de birouri si comerciale, dar si in privinta terenurilor, aceste rezerve urmand sa fie taxate cu 16% fie la amortizare, fie la vanzare.

Anularea unei facilitati

Anularea unei facilitatiDecizia poate fi interpretata ca o anulare a unei facilitati fiscale date in trecut de catre stat, cand s-a inregistrat crestere economica.

Facilitatea fiscala privind rezerva din reevaluare a fost introdusa in 2007 si a avut doua efecte pozitive pentru firme, potrivit Mihaelei Mitroi, partener consultanta fiscala, PricewaterhouseCoopers (PwC) Romania. Pe de-o parte, a permis reducerea ratei efective de impozit pe profit prin deducerea treptata a unei amortizari mai mari, aferenta activelor reevaluate. Un alt avantaj a fost amanarea platii impozitului pe profit aferent rezervelor din reevaluare pana la schimbarea destinatiei rezervei si nu la momentul deprecierii sau vanzarii activului.

„OUG anuleaza ambele efecte ale acestei facilitati. Aceasta afecteaza toate companiile care au folosit tratamentul contabil alternativ, recunoscut fiscal pana acum, intrucat surplusul de depreciere rezultat in urma cresterii de valoare va trebui impozitat pe masura utilizarii bunului. Asta inseamna ca, datorita acestei ordonante, in fapt acest surplus din reevaluare nu mai creeaza avantajele fiscale prin amortizare, desi pe alta parte, baza de impunere pentru impozitele locale a fost majorata de catre cei care au efectuat evaluarea."

Impozitarea rezervelor din reevaluare va diminua cuantumul cheltuielilor deductibile la nivelul companiilor, determinand cresterea bazei impozabile si a sumelor de plata a impozitului pe profit.

impozitului pe profit.

impozitului pe profit.Terenurile si cladirile de birouri si comerciale, in vizor

„Imobiliarul intra cu predilectie pe zona de cladiri de birouri si comerciale (malluri) si terenuri, unde s-au facut reevaluari in trecut care acum trebuie taxate fie la amortizare, fie la vanzare, dupa caz. Terenurile, de exemplu, nu se amortizeaza, taxarea intervenind doar la vanzare. Sectorul imobiliar va fi probabil printre cele mai afectate, avand in vedere magnitudinea sumelor implicate", sustine Marius Ionescu, partner al Nestor Nestor Diculescu Kingston Petersen (NNDKP), Tax Advisory Services.

El precizeaza ca au existat investitii semnificative ca valoare in cladiri de birouri sau centre comerciale, care au fost achizitionate ca si business si acum cei ce le-au cumparat sunt afectati de o impozitare care nu exista la momentul in care au luat deciziile investitionale. „Practic, cand s-au achizitionat proiecte imobiliare sub forma unui business, si nu doar al unui activ, acolo unde activele fusesera anterior reevaluate, s-au preluat si rezerve din reevaluare care la acel moment erau neutre din punct de vedere fiscal. Decizia guvernantilor de a taxa rezervele din reevaluare constituite dupa 1 ianuarie 2004 afecteaza acest gen de investitii", spune Ionescu.

La randul sau, Raluca Cojocaru, manager Corporate Tax al Deloitte, apreciaza ca masura nu vizeaza stimularea investitiilor in domeniul imobiliar si descurajeaza derularea tranzactiilor cu astfel de active. „Efectul direct va fi cresterea sarcinii fiscale asupra contribuabililor care va trebui sa impoziteze cu 16% valoarea crescuta in urma reevaluarii activelor."

Apar efecte retroactive

„Este de domeniul evidentei ca sumele cele mai mari de bani au fost vehiculate in domeniul imobiliar, iar cladirile au suferit cele mai frecvente reevaluari. In cazul in care prevederea va fi implementata in aceasta forma, cele mai afectate vor fi companiile care au derulat tranzactii imobiliare in ultimii doi ani. Bineinteles ca statul poate lua masurile fiscale pe care le considera necesare, insa aplicarea retroactiva a unor prevederi legale prezinta riscuri majore de legalitate si, in plus, poate compromite relatia cu investitorii din Romania", spune Emilian Duca, Tax Partner, BDO Conti Tax Advisors SRL.

La randul sau Ionescu aminteste ca printre principiile prevazute de Codul fiscal se numara si cel privind eficienta impunerii, prin asigurarea stabilitatii pe termen lung a prevederilor fiscale, astfel incat sa nu existe efecte retroactive defavorabile pentru contribuabil, in raport cu impozitarea in vigoare la data adoptarii de catre contribuabil a unor decizii investitionale majore.

Prevederea poate afecta practic firmele din orice industrie, in masura in care acestea au efectuat reevaluari ale mijloacelor fixe aflate in gestiune in urma carora au rezultat rezerve din reevaluare. Cele mai afectate sunt companiile ale caror active sunt in principal imobilizarile corporale, respectiv cladiri, terenuri, utilaje, si mai putin sectorul serviciilor.

Experta PwC sustine ca masura Finantelor poate avea ca efect imediat atragerea de venituri suplimentare la buget, insa pe termen mediu si lung s-ar putea ca prin aceasta decizie sa nu se incurajeze investitiile care sunt de interes, ca de exemplu cele in facilitati de productie care presupun active imobilizate de valori semnificative.

O masura „artificiala"

Victor Stan, director general la compania de consultanta si evaluare SHM Smith Hodgkinson, sustine ca piata imobiliara este in scadere si prin aceasta masura se incearca cresterea artificiala a valorilor impozabile. „Masura Ministerului de Finante este o masura artificiala prin care se incearca sa se aduca venituri suplimentare la buget. Pe anumite segmente, piata imobiliara a suferit deprecieri de 20-25% fata de valorile estimate in aceeasi perioada a anului trecut, pe alte segmente deprecierile ating si 50-60%." Roxana Pricop