Va dezmorti toamna piata creditului de retail? Nu chiar, spun bancherii

Toamna a adus ceva mai multa agitatie din partea bancilor pen-tru promovarea creditelor de retail, insa bancherii spun ca piata ramane departe de efervescenta anilor trecuti.

Ce franeaza creditarea? Pe de o parte, clientii sunt in continuare reticenti in a mai lua credite, la fel ca in primavara, dar bancherii admit ca la randul lor raman mult mai prudenti si evita chiar cuvantul relaxare. "Din februarie-martie vorbim de un nou inceput pe piata creditului de retail. Cererea este la un nivel mult mai redus fata de ce era in perioada anterioara. Tendinta este de crestere a numarului de cereri de credite, insa intr-un ritm mult mai mic decat anul trecut", spune Sorin Mititelu, director Dezvoltare afaceri si produse retail la BCR, cea mai mare banca din sistem.

Cu dobanzi

de 7-9% la creditele ipotecare in euro si de peste 20% la

finantarile de consum in lei, bancile arata clar ca percep un risc

mult mai important la acordarea de credite de retail. Aceasta face

totodata ca numarul clientilor care se califica pentru un credit sa

fie mai redus.

Cu dobanzi

de 7-9% la creditele ipotecare in euro si de peste 20% la

finantarile de consum in lei, bancile arata clar ca percep un risc

mult mai important la acordarea de credite de retail. Aceasta face

totodata ca numarul clientilor care se califica pentru un credit sa

fie mai redus.

Totusi, in ultimele doua saptamani au aparut semnele unei cresteri a interesului bancilor de a da credite. Millennium Bank a demarat o campanie pentru promovarea creditelor cu ipoteca, ce se suprapune cu una similara derulata de CEC Bank.

Turcii de la Garanti Bank au venit cu o promotie, in care ofera clientilor care iau credite pana la sfarsitul lunii trei luni de scutire la plata ratelor, care pot fi stabilite la alegere.

Grecii de la Piraeus au redus cu pana la 2,75 puncte dobanzile la creditele de nevoi personale Happy End, insa chiar si acum dobanda in prima parte a contractului este de peste 20% pe an.

De asemenea, italienii de la UniCredit isi promoveaza creditele de consum, care sunt vandute prin intermediul unei divizii nou lansate de consumer finance.

"Orice banca isi doreste sa se relanseze creditarea. Toata lumea isi propune sa dea credite, dar nu in orice conditii, nu putem sa ajungem la lejeritatea de acum un an si jumatate", comenteaza Gabriel Cretu, director de vanzari la OTP Bank, un jucator de talie medie.

In lipsa vanzarilor de credite, bancile nu incaseaza comisioane (de analiza dosar, de acordare), care constituiau o parte importanta a veniturilor. In plus, dupa ce s-au luptat in prima jumatate a anului sa atraga depozite, bancile vad acum ca nu au unde sa plaseze lichiditatile de care dispun.

Totusi, campaniile reusesc cel putin sa atraga mai multi clienti in sucursale.

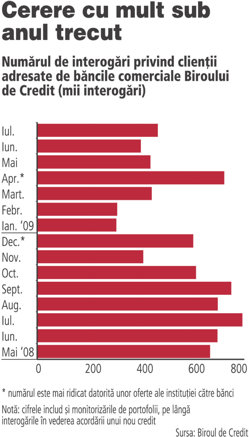

"Evolutia numarului de aplicatii de credit ipotecar indica o crestere cu 40% in primele trei saptamani ale lunii septembrie, fata de perioada similara din luna august 2009", spun reprezentantii Millennium Bank. Cretu spune ca, pe de o parte, clientii sunt mult mai atenti la contractarea unui credit, dupa ce au vazut ca rambursarea le poate pune probleme. In plus, incertitudinea privind veniturile si chiar locul de munca face oamenii sa isi amane planurile de investitii.

"Si noi suntem mult mai prudenti decat acum un an si jumatate,

insa am inceput sa fim mai flexibili. Nu mai sunt multi clienti si

putem judeca fiecare caz in parte", mai spune Cretu. Directorul OTP

noteaza totusi ca vanzarile lunare de credite sunt la 10%-20% fata de anul

trecut, iar trendul de crestere este mai lent decat se astepta.

vanzarile lunare de credite sunt la 10%-20% fata de anul

trecut, iar trendul de crestere este mai lent decat se astepta.

"Asteptam mai multa agitatie din partea clientilor odata cu inceputul toamnei, cand se intorc din concedii."

La ING, Albert Roggemans spune ca in ultimele doua luni vanzarile au accelerat usor, ajungand la circa 50% din volumul la care se aflau in 2008, dupa ce in prima parte a anului coborasera chiar si la 30%.

El se asteapta chiar ca vanzarile sa ajunga la 80% fata de anul trecut, dupa ce banca a lansat oficial creditul ipotecar de "Casa noua", construit ca o alternativa la programul guvernamental "Prima casa".

Analiza mai fina, in loc de relaxare

In loc de relaxare a conditiilor de creditare, bancherii vorbesc mai degraba despre o analiza de risc mai fina, care sa favorizeze clientii cu un profil atractiv.

"Evit cuvantul relaxare, prefer sa ma gandesc la perfectionarea instrumentelor de analiza - datele obtinute din analiza de risc a portofoliului existent vor putea identifica segmente de clienti cu un profil de risc mai bun, pe care sa se actioneze de o maniera proactiva, in conditii mai bune decat cele standard", puncteaza Sorin Mititelu.

Si Gabriel Cretu spune ca acum deciziile de acordare, chiar si pentru creditele de retail, nu se mai iau automat, departamentele de analiza dand un vot individual pentru fiecare client in parte. In aceste conditii, decizia poate fi ajustata si in functie de calitatea portofoliului de credite la nivel de agentie, cele cu o reputatie buna in selectarea clientelei primind mai usor avizul pentru acordarea unui imprumut.