BNR cere ieftinirea creditului, dar bancherii spun: “Rabdare”. Cum comentati?

Ziarul Financiar

29.09.2009

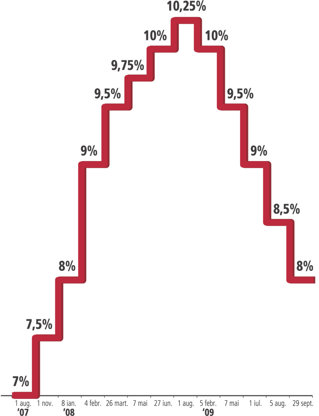

Banca Nationala a redus din nou dobanda de referinta, dar

nivelul ramane egal cu cel din perioada de boom economic.

Banca Nationala a redus pentru a cincea oara la rand de la

inceputul anului dobanda-cheie cu jumatate de punct procentual,

coborand-o la 8% pe an, insa bancherii cer in continuare rabdare

pana la ieftinirea creditului in lei.

Creditul pentru mediul privat a scazut fara intrerupere in

primele sapte luni ale anului, iar in august a reusit sa creasca

usor, insa numai datorita unei cereri mai mari de finantari in

valuta.

Cu dobanzi minime de 10-13% pe an la ipotecare si 15%-18% pe

an la achizitia de bunuri de folosinta indelungata, creditul in lei

ramane mult mai scump decat cel in euro. Spre comparatie, la

creditele ipotecare in euro dobanzile sunt de 6%-8% pe an, iar la

cele de consum de 9%-13% pe an.

"Creditele in valuta vor continua sa fie mai atragatoare

pentru clienti in conditiile mentinerii cursului leu/euro stabil.

Sa nu uitam ca diferenta intre dobanda de politica monetara de la

noi si cea din zona euro este inca de sapte puncte procentuale.

Realizarea convergentei dobanzilor va fi un proces de durata care

s-ar putea finaliza in anul premergator adoptarii euro", spune

Sergiu Oprescu, presedintele executiv al Alpha Bank.

Chiar daca BNR a redus dobanda cu 2,25 puncte procentuale de

la inceputul anului, bancherii sustin ca spatiul de manevra pentru

ieftinirea creditelor in lei este limitat, iar miscarea nu poate fi

decat graduala.

Motivele invocate merg de la costurile mari de finantare - in

conditiile in care nu mai departe de inceputul verii dobanzile la

depozitele in lei urcau pana la 15% pe an-, pana la umflarea

costului riscului, avand in vedere ca ponderea restantelor la

credite urca de la o luna la alta.

"Imi exprim in continuare parerea ca un ecart de cinci puncte

procentuale intre costul fondurilor si dobanda la credite este

rezonabil. Daca vorbim de o dobanda de 9% pe an pentru fondurile

atrase, ajungi la 14-15% pe an pentru credite. Si cam cu asta se

lucreaza", spune Radu Ghetea, presedintele Asociatiei Romane a

Bancilor si al CEC Bank.

El admite totusi ca, in actuala conjunctura economica, este

tot mai dificil pentru antreprenori sa lucreze cu o rentabilitate

de 20%, astfel incat sa poata suporta o dobanda la credite de

15%.

"Nu se poate merge decat in pasi moderati. Nimeni nu isi

permite sa crediteze cu dobanzi mai mici decat costul fondurilor.

Cat timp costul fondurilor are componente care il ridica -

rezervele minime obligatorii si dobanzile mari la depozitele atrase

in urma cu cateva luni - nu poti sa faci nimic la credite. Dar

lucrurile merg treptat in jos", spune Ghetea.

Seful ARB ezita totusi sa se pronunte in privinta

oportunitatii unei relaxari mai hotarate a politicii monetare. "BNR

controleaza mai multe elemente in ce priveste statisticile. Nu este

treaba noastra sa facem politica monetara", afirma Ghetea.

Steven van Groningen, presedintele Raiffeisen Bank, sustine ca

este dificil ca bancile sa reduca semnificativ dobanzile la

imprumuturi din cauza cresterii costurilor cu creditele care devin

neperformante si astfel clientii buni sunt in situatia de a suporta

costuri ridicate din cauza celor care nu mai platesc.

"In fiecare zi trebuie sa ne gandim cum sa facem sa ducem

dobanzile in jos, sa le micsoram acolo unde putem, si este

important ca dobanda la lei sa scada in pasi mici, dar

predictibili, pentru ca stim ca o scadere prea agresiva ar avea

impact asupra cursului de schimb. Din pacate, costul riscului

continua sa creasca, influentat negativ si de factorul politic. Mai

mult, comportamentul de neplata este chiar stimulat prin mesaje de

genul 'bancile oricum fac bani', insa trebuie inteles ca din cauza

unor astfel de mesaje ajung sa sufere tocmai clientii care continua

sa faca eforturi pentru a plati ratele: banca pierde acum din cauza

creditelor care devin neperformante, dar in timp va trebui sa-si

recupereze costul riscului de la clientii buni, care astfel nu vor

putea beneficia de scaderi de dobanda", comenteaza Van

Groningen.