Cum vor sa vanda bancherii credite: cu taxe de „analiza dosar” de sute de lei

Bancherii se plang de lipsa cererii de credite, dar odata ajunsi in agentii clientii incep sa fie taxati chiar inainte sa contracteze finantarea.

Clientii care vor sa achizitioneze un credit imobiliar trebuie sa plateasca comisioane pentru analiza documentatiei de credit care se ridica la cateva sute lei, chiar daca in final ajung sa nu mai contracteze imprumutul. Bancherii justifica aceste comisioane prin costurile pe care le presupune realizarea analizei documentatiei. Totusi, nu toate bancile precep astfel de comisioane.

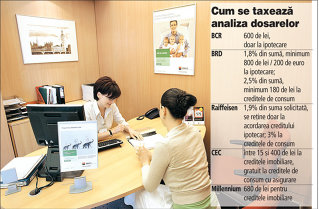

Spre exemplu, la BCR, cea mai mare banca locala, comisionul pentru analiza documentatiei in cazul creditelor cu garantii ipotecare este de 600 de lei. Banca nu percepe un astfel de comision in cazul creditelor fara garantii. BRD, a doua banca dupa active, percepe un comision de 1% din suma ceruta, dar nu mai putin de 800 de lei, respectiv 200 de euro, la intocmirea dosarelor pentru credite imobiliare sau ipotecare. In cazul creditelor fara garantii, comisionul reprezinta 2,5% din suma solicitata, cu o valoare minima de 180 de lei si un plafon de 800 de lei. Unii clienti s-au confruntat cu situatii in care au platit comisionul insa nu li s-a aprobat creditul, existand discutii ample pe forumurile specializate.

"Sunt doua etape - mai intai se face un prescoring (precalificare, n. red.), in care consilierii iti spun daca te incadrezi. Cand vii cu dosarul la analiza, costa, pentru ca si banca are cheltuieli", spun oficialii BCR. Analiza presupune, spre exemplu, interogari la bazele de date ale Biroului de Credit si Centralei Riscurilor Bancare, care sunt taxate, dar si verificarea datelor privind angajatorul. "Teoretic pot sa existe cazuri in care un client sa plateasca comisionul de analiza si sa nu obtina creditul, dar avand in vedere ca se face un prescoring, sunt destul de putine. Daca omul a fost sincer, de buna-credinta si a prezentat toate creditele pe care le are cand s-a facut analiza initiala, nu ar trebui sa fie respins", mai spun oficialii BCR. Banca nu are insa o statistica privind aceste cazuri.

"Comisionul de analiza a dosarului de credit se achita o singura data, la momentul depunerii documentatiei necesare pentru accesarea unui credit. Acest comision cuprinde costurile implicate in procesul de analiza a unui dosar de credit, cum ar fi costul de interogare la Biroul de Credit. Numarul clientilor care achita acest comision si carora li se respinge cererea de creditare este foarte mic", afirma si reprezentantii Millennium Bank.

Sunt insa si banci care nu percep astfel de comisioane. Spre exemplu, la Raiffeisen comisionul de procesare reprezinta 1,9% din suma, dar se retine la acordarea creditului, in cazul creditelor imobiliare. La creditele de consum, comisionul este de 3% din suma si se percepe, de asemenea, la acordarea finantarii.

CEC Bank percepe un comision de 15-400 de lei pentru analiza documentatiei la creditele cu garantii imobiliare. Pentru creditele fara garantii, la care clientul incheie o asigurare pentru riscul de viata si de somaj, comisionul este zero.